EBIT 与 EBITDA:概述

有多种指标可用于分析公司的盈利能力。息税前利润(EBIT) 和息税折旧摊销前利润(EBITDA) 就是其中两个指标,尽管它们有相似之处,但计算方法的差异可能导致不同的结果。

重点

- 息税前利润 (EBIT) 和息税折旧摊销前利润 (EBITDA) 是非常相似的盈利能力指标。

- 但是,EBITDA 会加回折旧和摊销,而 EBIT 则不会。

- 这两个公式都是从净收入开始,然后加上利息和税金。

- 当比较拥有大量固定资产的公司时,通常会优先考虑 EBITDA。

息税前利润

息税前利润(EBIT)是公司扣除所得税前的净收入。它用于分析公司核心业务的表现,不包括税费和影响利润的资本结构成本。

息税折旧摊销前利润

息税折旧摊销前利润 (EBITDA) 是另一个广泛使用的指标,用于衡量公司的财务业绩和项目盈利潜力。EBITDA 反映公司在扣除资本资产、利息和税款之前的运营业绩的盈利能力。

特别注意事项

EBIT 和 EBITDA 均剔除了债务融资成本和税费,而 EBITDA 则更进一步,加入了折旧和摊销费用。由于折旧不包含在 EBITDA 中,而两家公司的固定资产金额不同,因此 EBITDA 可能更适合用来比较经营业绩。

固定资产较多的公司折旧费用较高,因此息税前利润 (EBIT) 低于固定资产较低的公司。EBITDA 很有用,因为它提供了扣除折旧前业绩的同类比较。

请注意,EBIT 有时与营业收入互换使用,尽管两者可能有所不同(取决于公司)。营业收入不包括非核心活动的收益或损失,例如设备销售或投资回报,但净收入(用于计算 EBIT)则包括。

按照这个思路,有时 EBITDA 的计算方法是营业收入加上折旧和摊销,这可能会产生与使用净收入的公式不同的结果。

利息及利息收入

请注意,EBIT 和 EBITDA 也不同于税前利润(EBT),后者反映的是扣除税款前实现的营业利润。EBT 的计算方法是将净收入加上税款,以计算公司的利润。

通过消除税务负债,投资者可以使用 EBT 来评估公司的经营业绩,同时消除公司无法控制的变量。在美国,这最适用于比较可能具有不同州税或联邦税的公司。EBT 和 EBIT 彼此相似,但在包含利息费用方面有所不同。

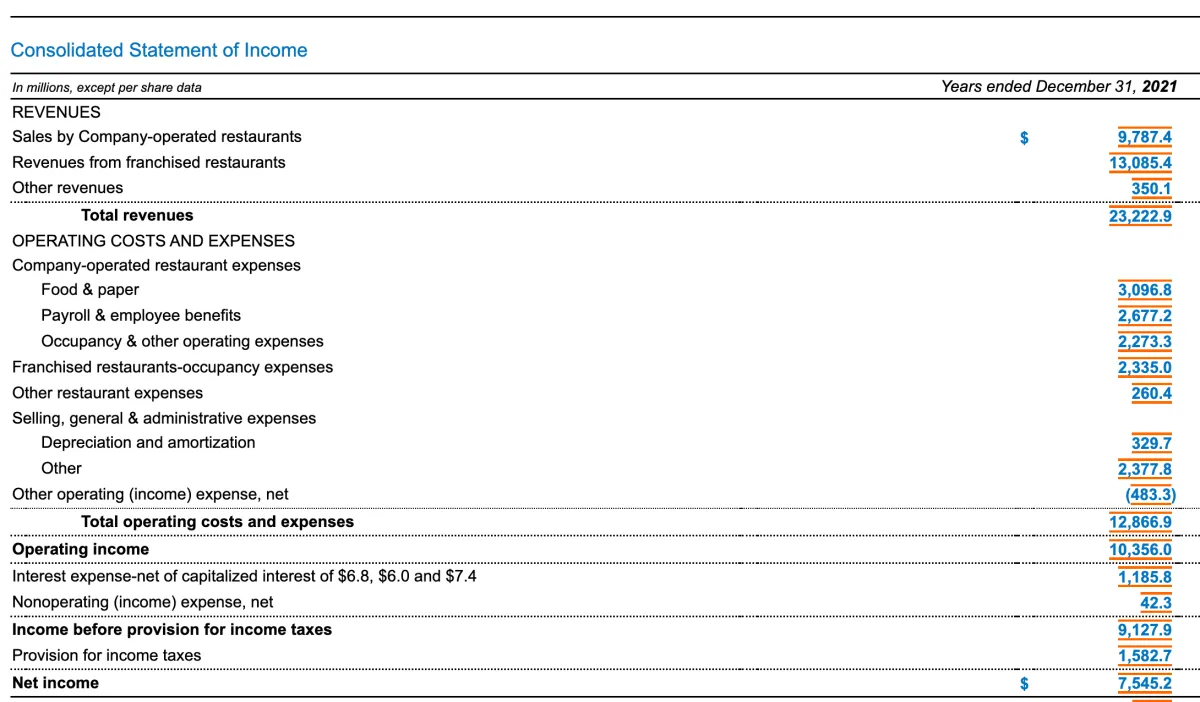

EBIT 与 EBITDA 示例

以下是麦当劳 2021 年损益表的一部分。全年净收入为 75.5 亿美元,税收为 15.8 亿美元,利息为 11.9 亿美元,折旧和摊销为 3.3 亿美元。

麦当劳 2021 年的息税前利润为 103.2 亿美元(75.5 亿美元 + 15.8 亿美元 + 11.9 亿美元)。与此同时,该公司 2021 年的息税前利润为 106.5 亿美元(75.5 亿美元 + 15.8 亿美元 + 11.9 亿美元 + 3.3 亿美元)。