1.以流动资产周转率评估公司管理能力、资产利用效率以及盈利能力等,需要根据企业的产业性质区别对待。

不同性质的产业,有不同的流动资产结构,也有着不同流动资产周转率评判标准。

比如,工业制造业的流动资产主要集中在原材料库存、生产中的资产和成品资产、结算资产(包括发出商品、应收账款、应收票据以及货币资产)。

商业行业的资产主要有商品资产(包括库存商品和在途商品)、非商品资产、结算资产和货币资产。

工业企业和商业企业的流动资产构成有很大不同,工业制造业的生产与库存往往相对较高,商业行业库存则较低。一般工业制造业的流动资产周转率要低于商业行业,不能将这两个行业的上市公司的流动资产周转率进行对比,以此评估企业的优劣。

2.在分析流动资产周转率时,要注意流动资产表现形式之间的区别,并结合应收账款周转率和存货周转率进行分析。流动资产可分为货币性流动资产和实物形态的流动资产。

货币性流动资产以货币形态存在,包括结算资产和货币资产。货币性流动资产存在坏账死账等风险,公司对提计坏账准备方式有着不确定性。

实物形态流动资产包括储备资产、生产资产、成品资产等。

实物形态流动资产存在着价格鉴定的不确定因素,这一点将在后面的应收账款周转率和存货周转率里具体讲解。

3.要注意流动资产与流动资金的区别。广义上的流动资金是指流动资产。狭义上看,流动资金是流动资产减去流动负债,也就是企业的净流动资金。区别它们之间的关键,是净流动资金占流动资产的比率,该比率越大,说明企业的短期偿还能力越强,信用也会越高。

4.分析流动资产周转率要与资产收益率结合起来。提高流动资产周转率的目的是为了提高流动资产的创收效率。资产周转得快,只是说明企业运营资产周转的速度快,但效果如何,还要看收益率的大小。

企业的最终目的是获得净收益,达到这个目的的途径因企业的经营策略不同而各有不同。

比如大家熟知的薄利多销,是采取降低价格和收益率,加快资金周转速度。

也有的公司注重毛利润或利润率的高低,周转率则在其次。孰优孰劣,要看企业的最终成绩,投入相同的情况下,看谁赚的钱更多。因此,收益率是根本,流动资产周转率是手段。

5.流动资产周转率可以反映企业的生产周期长短,帮助投资者了解企业的经营产品性质。现在许多企业都是跨行业经营,产品复杂多样。有的企业很难区分哪个是主业,这给投资者分析企业的行业性质增添了许多麻烦。

投资者可以结合企业的整体流动资产周转率,来判断企业的主要性质。流动资产周转率越接近企业参与的某一行业领域的该项指标,则可以初步认为该企业的主营接近这一领域。

6.根据企业行业性质不同,区别对待流动资产中的构成部分的流动情况。以制造业为基础的公司,要结合存货周转率分析,了解企业的销杏是否通畅;以中间流动服务为主的公司,要结合应收账款周转率的高低,进而评估企业的销售能力和盈利能力。

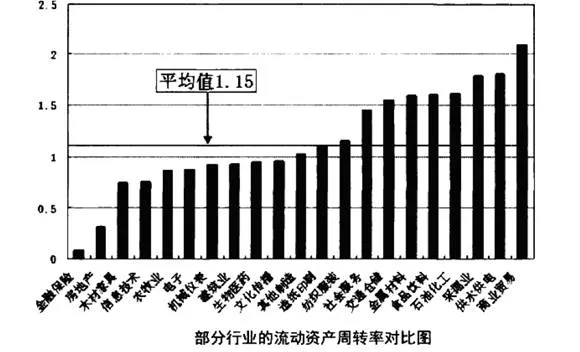

上图是对2012年4月10日A股上市公司部分行业统计计算后得出的行业板块流动资产周转率平均值对比图。在统计计算中,因公司公布财报的时间不同,以及对一些公司的行业划分存在疑虑,因此该统计计算存在某些误差,不过这也足以反映行业之间流动资产周转率的差别。

很显然,行业之间有着不同的流动资产周转率,该指标最大的商业贸易比房地产高出几倍。

一般来讲,竞争较剧烈的、商品流动性较强的行业,其流动资产周转率普遍较高。