1.以流動資產週轉率評估公司管理能力、資產利用效率以及盈利能力等,需要根據企業的產業性質區別對待。

不同性質的產業,有不同的流動資產結構,也有着不同流動資產週轉率評判標準。

比如,工業製造業的流動資產主要集中在原材料庫存、生產中的資產和成品資產、結算資產(包括髮出商品、應收賬款、應收票據以及貨幣資產)。

商業行業的資產主要有商品資產(包括庫存商品和在途商品)、非商品資產、結算資產和貨幣資產。

工業企業和商業企業的流動資產構成有很大不同,工業製造業的生產與庫存往往相對較高,商業行業庫存則較低。一般工業製造業的流動資產週轉率要低於商業行業,不能將這兩個行業的上市公司的流動資產週轉率進行對比,以此評估企業的優劣。

2.在分析流動資產週轉率時,要注意流動資產表現形式之間的區別,並結合應收賬款週轉率和存貨週轉率進行分析。流動資產可分爲貨幣性流動資產和實物形態的流動資產。

貨幣性流動資產以貨幣形態存在,包括結算資產和貨幣資產。貨幣性流動資產存在壞賬死賬等風險,公司對提計壞賬準備方式有着不確定性。

實物形態流動資產包括儲備資產、生產資產、成品資產等。

實物形態流動資產存在着價格鑑定的不確定因素,這一點將在後面的應收賬款週轉率和存貨週轉率裏具體講解。

3.要注意流動資產與流動資金的區別。廣義上的流動資金是指流動資產。狹義上看,流動資金是流動資產減去流動負債,也就是企業的淨流動資金。區別它們之間的關鍵,是淨流動資金佔流動資產的比率,該比率越大,說明企業的短期償還能力越強,信用也會越高。

4.分析流動資產週轉率要與資產收益率結合起來。提高流動資產週轉率的目的是爲了提高流動資產的創收效率。資產週轉得快,只是說明企業運營資產週轉的速度快,但效果如何,還要看收益率的大小。

企業的最終目的是獲得淨收益,達到這個目的的途徑因企業的經營策略不同而各有不同。

比如大家熟知的薄利多銷,是採取降低價格和收益率,加快資金週轉速度。

也有的公司注重毛利潤或利潤率的高低,週轉率則在其次。孰優孰劣,要看企業的最終成績,投入相同的情況下,看誰賺的錢更多。因此,收益率是根本,流動資產週轉率是手段。

5.流動資產週轉率可以反映企業的生產週期長短,幫助投資者瞭解企業的經營產品性質。現在許多企業都是跨行業經營,產品複雜多樣。有的企業很難區分哪個是主業,這給投資者分析企業的行業性質增添了許多麻煩。

投資者可以結合企業的整體流動資產週轉率,來判斷企業的主要性質。流動資產週轉率越接近企業參與的某一行業領域的該項指標,則可以初步認爲該企業的主營接近這一領域。

6.根據企業行業性質不同,區別對待流動資產中的構成部分的流動情況。以製造業爲基礎的公司,要結合存貨週轉率分析,瞭解企業的銷杏是否通暢;以中間流動服務爲主的公司,要結合應收賬款週轉率的高低,進而評估企業的銷售能力和盈利能力。

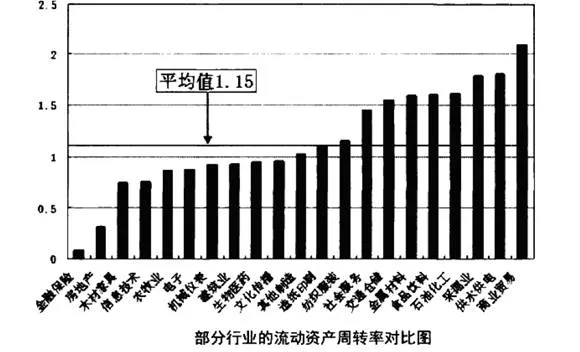

上圖是對2012年4月10日A股上市公司部分行業統計計算後得出的行業板塊流動資產週轉率平均值對比圖。在統計計算中,因公司公佈財報的時間不同,以及對一些公司的行業劃分存在疑慮,因此該統計計算存在某些誤差,不過這也足以反映行業之間流動資產週轉率的差別。

很顯然,行業之間有着不同的流動資產週轉率,該指標最大的商業貿易比房地產高出幾倍。

一般來講,競爭較劇烈的、商品流動性較強的行業,其流動資產週轉率普遍較高。