交易期权可能看起来很复杂,但有一些工具可以简化任务。例如,现代硬件可以处理计算期权公允价值所需的相当复杂的数学运算。为了成功交易期权,投资者必须透彻了解他们正在考虑的任何交易的潜在利润和风险。为此,期权交易者使用的主要工具称为风险图。

风险图通常称为“利润/损失图”,提供了一种简单的方法来了解未来可能发生的期权或任何复杂期权头寸的影响。风险图让您可以在一张图片上看到您的最大利润潜力以及最大风险的领域。对于任何想要交易期权的人来说,阅读和理解风险图表的能力是一项关键技能。

创建二维风险图

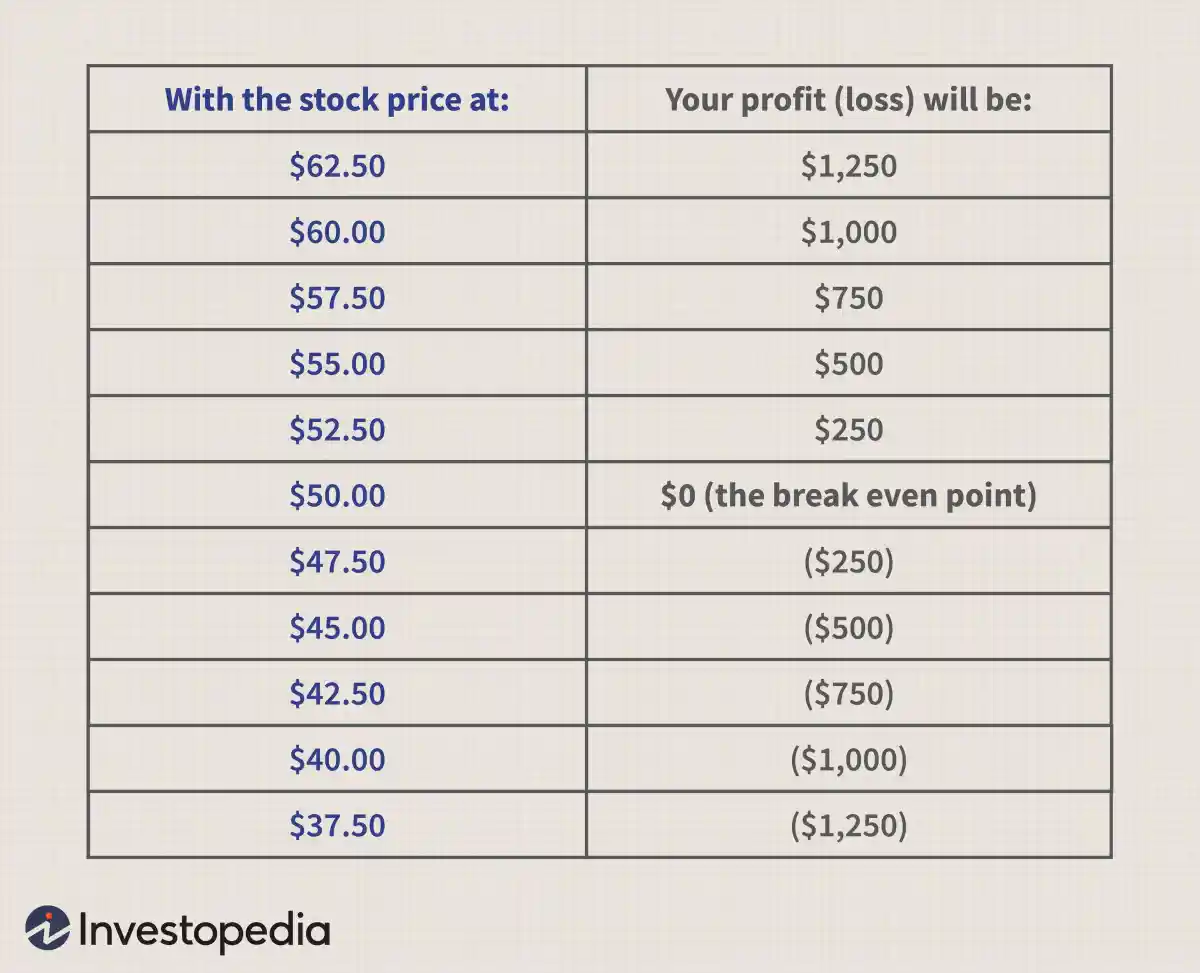

首先,我们展示如何创建标的物多头头寸的简单风险图(例如,每股定价 50 美元的 100 股股票)。有了这个头寸,股票价格每比你的成本基础上涨 1 美元,你就能赚取 100 美元的利润。每低于成本 1 美元,您就会损失 100 美元。这种风险/回报概况很容易在表格中显示:

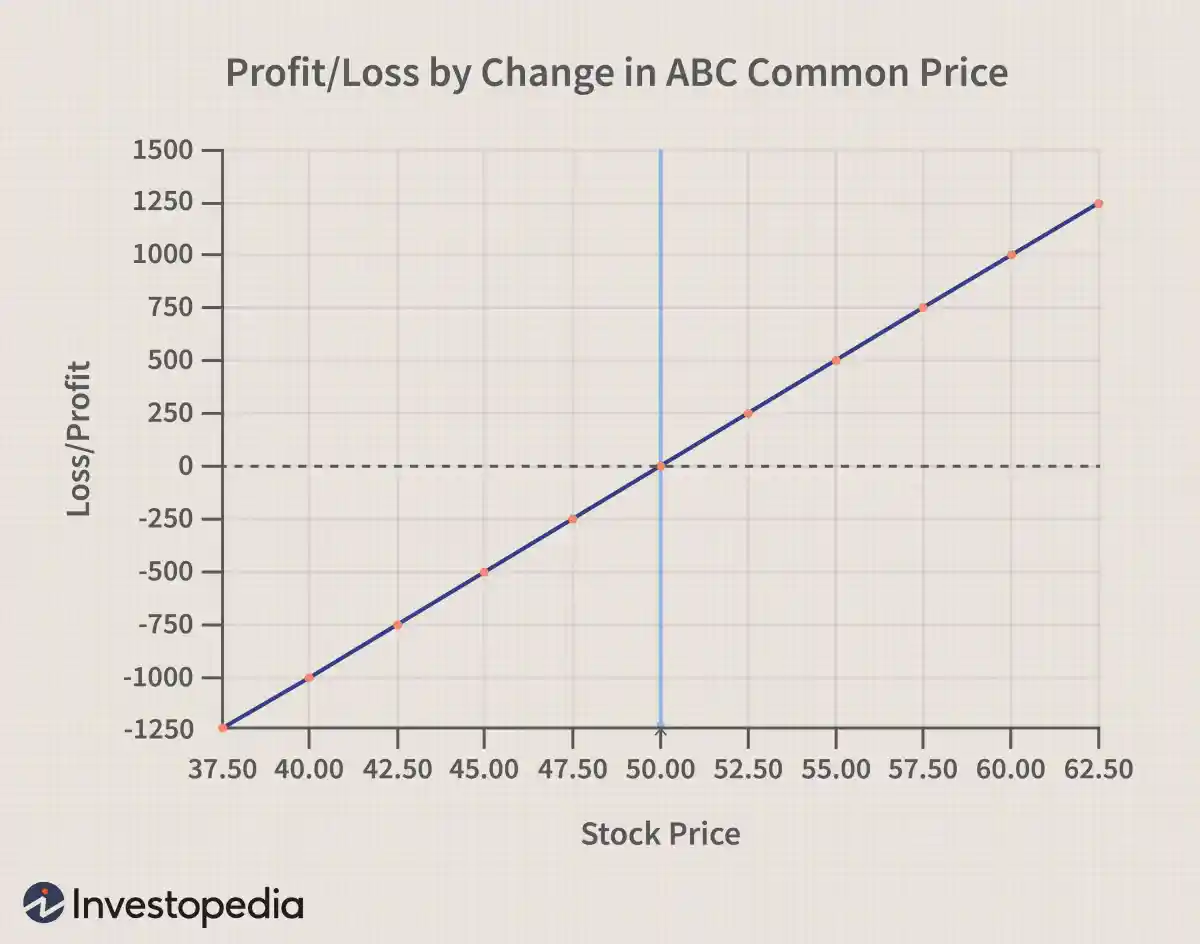

要直观地显示此配置文件,您只需从表中获取数字并将它们绘制在图表中即可。水平轴(x 轴)代表股票价格,按升序标记。垂直轴(y 轴)代表该头寸可能的利润(和损失)数字。这是生成的二维图片:

要阅读该图表,您只需沿着水平轴查看任何股票价格(例如 55 美元),然后直接向上移动,直到触及蓝色损益线。在本例中,该点与左侧垂直轴上的 500 美元对齐,显示在股价为 55 美元时,您将获得 500 美元的利润。

风险图可以让您通过查看简单的图片来掌握大量信息。例如,我们一眼就知道盈亏平衡点是 50 美元——利润/亏损线与零交叉的点。该图还立即表明,随着股价下跌,您的损失会越来越大,直到股价跌至零时,您将损失所有资金。从好的方面来说,随着股价上涨,您的利润不断增加,理论上盈利潜力无限。

期权和基于时间的风险

为期权交易创建风险图包括我们刚刚介绍的所有相同原则。纵轴是盈亏,横轴是标的股票的价格。您只需计算每个价格的利润或损失,在图表中放置适当的点,然后画一条线将这些点连接起来。

不幸的是,在分析期权时,如果您在期权到期日进入期权头寸,那么情况就那么简单,而确定您的潜在利润或损失只需比较期权的执行价格即可到股价。但在建仓日期和到期日之间的任何其他时间,除了股票价格之外,还有其他因素可能对期权的价值产生重大影响。

其中一个关键因素是时间。在上面的股票示例中,无论明天还是一年后股票上涨到 55 美元,都没有什么区别,无论什么时候,您的利润都是 500 美元。但期权是一种浪费性资产。每过去一天,期权的价值都会减少一点(在其他条件相同的情况下)。这意味着时间因素使得任何期权头寸的风险图变得更加复杂。

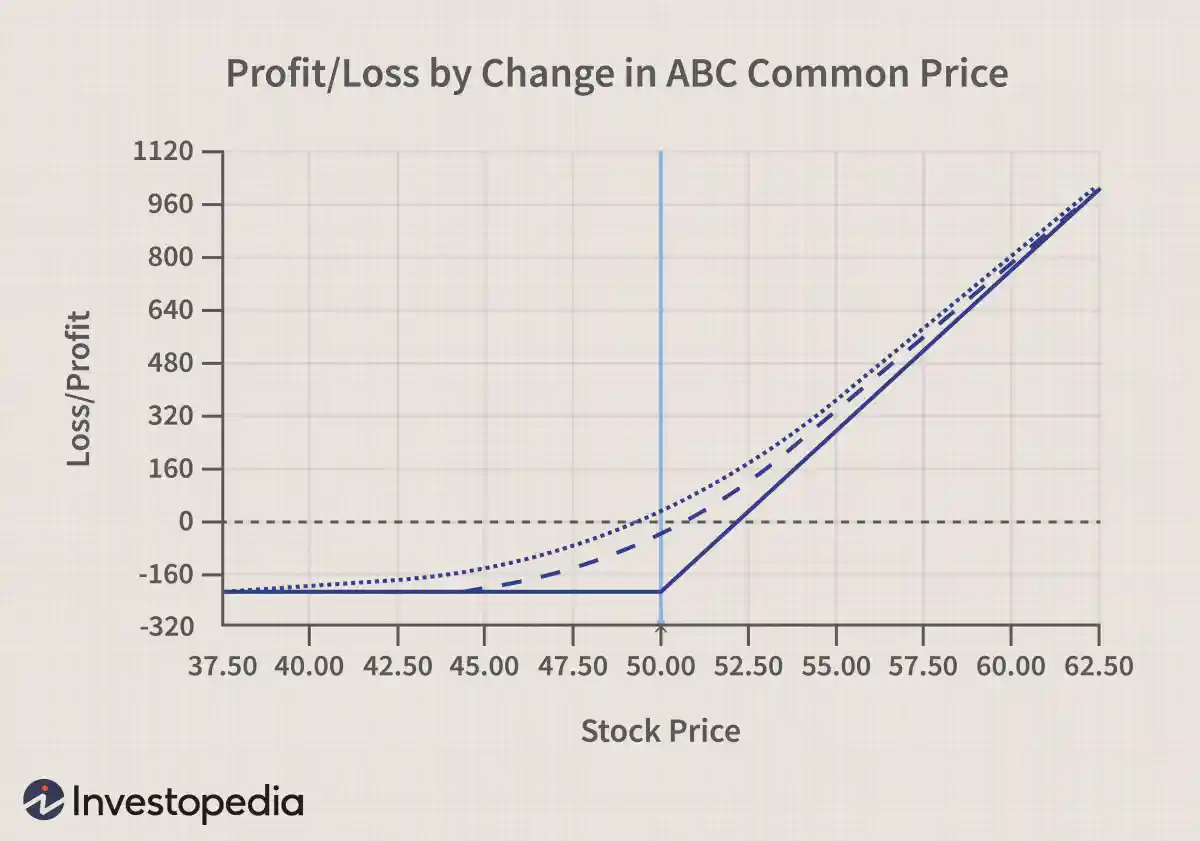

在显示期权头寸的二维图表上,通常有几条不同的线,每条线代表您的头寸在不同预计日期的表现。这是一个简单期权头寸(多头看涨期权)的风险图,以显示它与我们为股票绘制的风险图有何不同。

购买 ABC Corp. 的 2 月 50 日看涨期权,您有权利但没有义务在 2 月 19 日(到期日)之前以 50 美元的价格购买标的股票,我们可以说是从现在起 60 天后。看涨期权允许您以远低于直接购买股票的成本控制同样的 100 股。在这种情况下,您需要为该权利支付每股 2.30 美元。因此,无论股价下跌多少,最大潜在损失仅为 230 美元。

该图具有三条不同的线,显示三个不同日期的损益。实线显示该头寸在到期日(即 60 天后)(T+60)时的盈利/亏损。中间的虚线显示该头寸在 30 天 (T+30)(从今天到到期日的中间)内的可能盈利/亏损。顶部的虚线显示了该仓位今天(T+0)的可能盈利或亏损。

注意时间对位置的影响。随着时间的推移,期权的价值慢慢衰减。另请注意,这种影响不是线性的。当距离到期还有足够的时间时,由于时间衰减的影响,每天只会损失一点点。当您接近到期时,这种效应开始加速(但每个价格的速度不同)。

让我们仔细看看这个时间的衰减。假设未来 60 天内股价保持在 50 美元。当您第一次购买期权时,您一开始是平局(在零线,既没有盈利也没有亏损)。 30 天后,即到期日的一半,您损失了 55 美元。在到期日,如果股票仍为 50 美元,则该期权毫无价值,您将损失全部 230 美元。观察时间衰减的加速情况:您在前 30 天内损失了 55 美元,但在接下来的 30 天内损失了 175 美元。多条线一起以图形方式展示了这种加速的时间衰减。

期权和波动风险

对于从现在到到期日之间的任何其他日期,我们只能预测期权的可能价格或理论价格。该预测不仅基于股票价格和到期时间,还基于波动性的综合因素。期权的成本基础与理论价格之间的差异就是可能的利润或损失。请牢记,期权头寸风险图表中显示的利润或损失基于理论价格,因此基于所使用的输入。

在评估期权交易的风险时,许多交易者,特别是那些刚刚开始交易期权的交易者,往往几乎只关注标的股票的价格和期权的剩余时间。但任何交易期权的人在进入任何交易之前也应该始终了解当前的波动情况。要判断某个期权当前是便宜还是昂贵,请查看其当前隐含波动率相对于历史读数和您对未来隐含波动率的预期。

当我们在前面的示例中演示如何显示时间的影响时,我们假设当前的隐含波动率水平在未来不会发生变化。虽然这对于某些股票来说可能是一个合理的假设,但忽略波动性水平可能发生变化的可能性可能会导致您严重低估潜在交易所涉及的风险。但是如何在二维图中添加第四个维度呢?

简短的回答是你不能。有多种方法可以创建具有三个或更多轴的更复杂的图形,但二维图形有很多优点,尤其是它们易于记忆和以后可视化。因此,坚持使用传统的二维图是有意义的,并且在处理添加第四维的问题时有两种方法可以做到这一点。

最简单的方法是简单地输入一个数字来表示您预计未来的波动率,然后看看如果隐含波动率确实发生变化,该头寸会发生什么。此解决方案为您提供了更大的灵活性,但生成的图表仅与您对未来波动性的猜测一样准确。如果隐含波动率结果与您最初的猜测有很大不同,则该头寸的预计利润或损失也会大幅偏离。

波动性和时间协同

估计和输入值的另一个缺点是波动性仍保持在恒定水平。最好能够看到波动性的增量变化如何影响头寸。也就是说,我们需要用图形表示头寸对波动性变化的敏感度,类似于显示时间对期权价值影响的图表。为此,我们使用了之前使用过的相同技巧——保持其中一个变量不变,在本例中是时间而不是波动性。

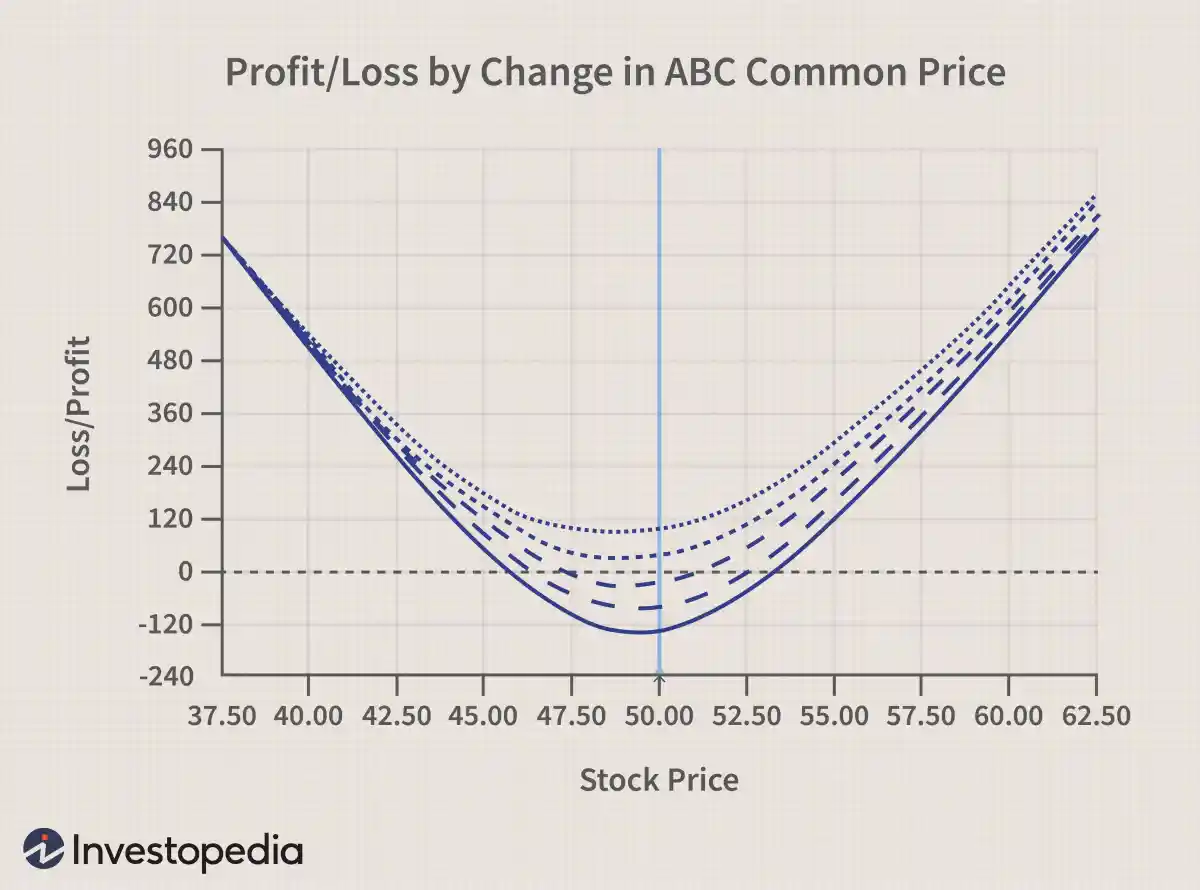

到目前为止,我们已经使用简单的策略来说明风险图,但现在让我们看看更复杂的多头跨式期权,其中涉及购买同一只股票的看涨期权和看跌期权,并且两者具有相同的行使价和到期月份。这种期权策略的优点是对波动性的变化非常敏感,至少就我们这里的目的而言。

再次假设到期日为 60 天后。这是从现在到二月到期日中间 30 天后交易情况的图景。每条线都显示了不同隐含波动率水平的交易,每条线之间的波动性增加了 2.5%。实线是该头寸在 V+0 时的盈利/亏损,或者与当前波动水平没有变化的情况。下一个列表显示了如果隐含波动率在 30 天内增加 2.5%,可能会出现的利润/损失。

该方法证明了隐含波动率变化的孤立效应。随着波动性的增加,您的利润会增加(或者,根据股票价格,您的损失会减少)。反之亦然。隐含波动率的任何下降都会损害该头寸并减少可能的利润——期权交易者在进入该头寸之前应了解这些对业绩的影响。

我们之前提到,为了显示波动率变化的影响,我们需要保持时间常数。但是,虽然上面的损益图仅显示了特定日期的交易情况,但时间的影响并没有完全消除。请注意,当股价为 50 美元时,V+0 线显示将损失 150 美元。该损失(多头看涨期权和看跌期权的总和)完全是由于 30 天的时间衰减造成的。

随着您获得经验并更好地了解期权的行为方式,您也将更容易想象在绘制特定日期之前和之后波动风险图的样子。

综述

您不太可能凭空预测期权交易可能会发生什么。即使您知道交易者以 2.70 美元的价格买入 15 份 2 月 50 日看涨期权,并以 1.20 美元卖出 10 份 1 月 55 日看涨期权,也很难预测盈亏。可视化交易如何受到时间、波动性和股价变化的影响则更加困难。

但这就是风险图的用途。它们可以让您将任何期权头寸的可能行为(无论多么复杂)隔离为易于记忆的单一图片。稍后,即使图表的图片不在您面前,只需查看标的股票的当前报价即可让您很好地了解交易的表现。这就是为什么了解如何使用损益图是每个期权交易者不可或缺的技能。