试图预测随着市场变化,单个期权或涉及多个期权的头寸的价格会发生什么变化可能是一项艰巨的任务。由于期权价格并不总是与标的资产的价格同步变动,因此了解哪些因素会导致期权价格变动以及它们会产生什么影响非常重要。

期权交易者经常会提到期权头寸的 delta、gamma、vega 和 theta。这些术语统称为希腊值,它们提供了一种衡量期权价格对可量化因素的敏感度的方法。这些术语对于新的期权交易者来说可能看起来令人困惑和害怕,但分解开来,希腊值指的是一些简单的概念,可以帮助您更好地理解期权头寸的风险和潜在回报。

重点

- Delta、gamma、vega 和 theta 被称为“希腊值”,用于衡量期权价格对各种因素的敏感度。

- 例如,Delta 衡量期权溢价对标的资产价格变化的敏感度;而 Theta 则告诉您其价格随着时间的推移将如何变化。

- 总之,希腊值可以让您了解与期权或期权簿相关的风险敞口。

寻找希腊人的价值观

首先,您应该明白,给出的每个希腊值的数字都是严格理论上的。这意味着这些值是根据数学模型预测的。交易期权所需的大部分信息(如买入价、卖出价和最后价格、交易量和未平仓合约)都是从各个期权交易所收到并由您的数据服务和/或经纪公司分发的事实数据。

希腊值需要计算,其准确性取决于计算希腊值的模型。要获得希腊值,您需要使用计算机解决方案为您计算希腊值。大多数零售经纪商(交互式经纪商)也提供此信息。当然,您可以学习数学并手动计算每个期权的希腊值,但考虑到可用的期权数量众多且时间有限,这样做是不现实的。

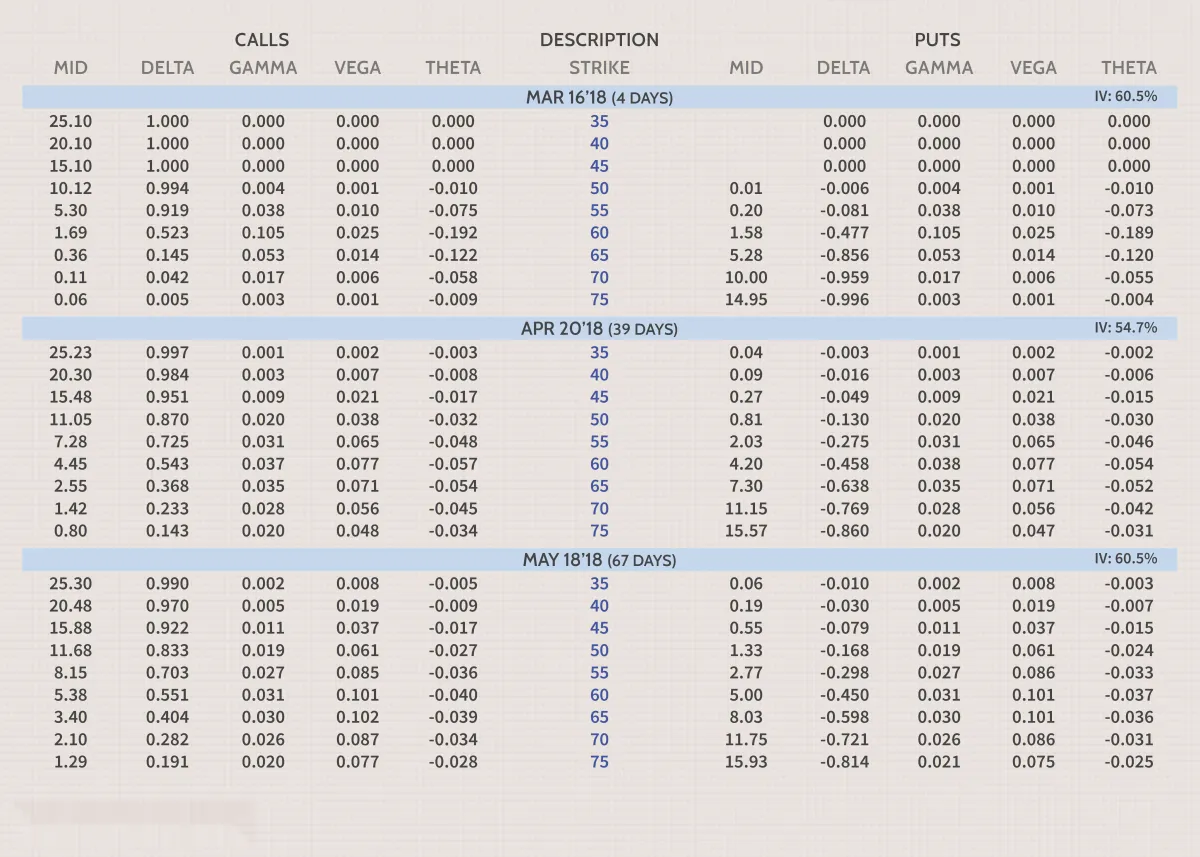

下面是一个矩阵,显示了 2018 年 3 月、4 月和 5 月的众多期权执行价,这些股票目前交易价格为 60 美元。它的格式显示每个期权的中间市场价格、delta、gamma、theta 和 vega。当我们讨论每个希腊字母的含义时,您可以参考此图来帮助您理解这些概念。

左侧部分显示看涨期权,右侧部分显示看跌期权。请注意,执行价格在中间以蓝色垂直列出。价外期权是执行价格高于 60 的看涨期权和执行价格低于 60 的看跌期权。价内期权是执行价格在 60 及以下的看涨期权和执行价格在 60 及以上的看跌期权(该列以蓝色突出显示)。

从上到下,到期日从 3 月增加到 4 月,然后增加到 5 月。距离到期日的实际剩余天数显示在矩阵中心描述栏中的括号中。这是我们在雅虎财经学院的初学者期权课程中使用的格式。

上面显示的 delta、gamma、theta 和 vega 数字已按美元标准化。要将希腊值按美元标准化,只需将它们乘以期权的合约乘数即可。对于大多数股票期权,合约乘数为 100(股)。各种希腊值如何随条件变化而变化取决于执行价格与股票实际价格的差距,以及距离到期还剩多少时间。

随着基础股票价格的变化——Delta 和 Gamma

最简单的解释是, Delta是标的证券每上涨 1 美元,期权价格预计变动的总金额。因此,Delta 衡量的是期权理论价值对标的资产价格变动的敏感度。它通常表示为 -1 到 1 之间的一个数字,表示当标的股票价格上涨 1 美元时,期权价值应该变动多少。

作为另一种惯例,delta 也可以显示为 -100 到 +100 之间的值,以显示价值 1 期权(包含 100 股标的资产)的总美元敏感度。上面的标准化 delta 显示您将获得或损失的实际美元金额。例如,如果您持有 12 月 60 日看跌期权,delta 为 -45.2,如果股票价格上涨一美元,您将损失 45.20 美元。

看涨期权的 Delta 为正,看跌期权的 Delta 为负。平价期权的 Delta 通常在 50 左右。深度价内期权的 Delta 可能为 80 或更高,而价外期权的 Delta 则小至 20 或更低。随着股票价格的变动,Delta 会随着期权进一步价内或价外而变化。当股票期权的价内非常深(Delta 接近 100)时,它将开始像股票一样交易,几乎与股票价格一比一变动。同时,远价外期权的绝对美元价值变动不大。Delta 也是构建组合头寸时需要考虑的一个非常重要的数字。

由于 Delta 是如此重要的因素,期权交易者也对 Delta 随股票价格变动而如何变化感兴趣。Gamma 衡量标的资产每增加一个点 Delta 的变化率。它是帮助您预测期权或整体头寸 Delta 变化的有用工具。对于平价期权,Gamma 会更大,而对于价内和价外期权,Gamma 会逐渐降低。与 Delta 不同,Gamma 对于看涨期权和看跌期权始终为正。

波动性的变化和时间的流逝——Theta 和 Vega

Theta 是衡量期权时间衰减的指标,即期权因时间流逝每天损失的金额。对于平价期权,随着期权接近到期日,Theta 会增加。对于价内和价外期权,随着期权接近到期日,Theta 会减少。

Theta是期权交易新手需要理解的最重要的概念之一,因为它解释了时间对所买或卖期权溢价的影响。时间越长,期权的时间衰减就越小。如果您想拥有期权,购买长期合约是有利的。如果您想要一种从时间衰减中获利的策略,您将希望做空短期期权,因此时间造成的价值损失会很快发生。

我们将要研究的最后一个希腊字母是 Vega。许多人混淆了 Vega 和波动率。波动率衡量标的资产的波动。Vega 衡量期权价格对波动率变化的敏感度。波动率的变化将以相同的方式影响看涨期权和看跌期权。波动率的增加将提高资产所有期权的价格,波动率的降低将导致所有期权的价值下降。

然而,每个期权都有自己的 Vega,对波动率变化的反应会略有不同。波动率变化对平价期权的影响大于对价内或价外期权的影响。虽然 Vega 对看涨期权和看跌期权的影响相似,但它对看涨期权的影响似乎大于看跌期权。也许是因为预期市场会随着时间的推移而增长,这种影响对LEAPS等长期期权更为明显。

使用希腊字母来理解组合交易

除了对单个期权使用希腊值外,您还可以将其用于组合多个期权的头寸。这可以帮助您量化您考虑的每笔交易的各种风险,无论交易多么复杂。由于期权头寸具有各种风险敞口,并且这些风险会随着时间和市场波动而发生巨大变化,因此有一种简单的方法来理解它们非常重要。

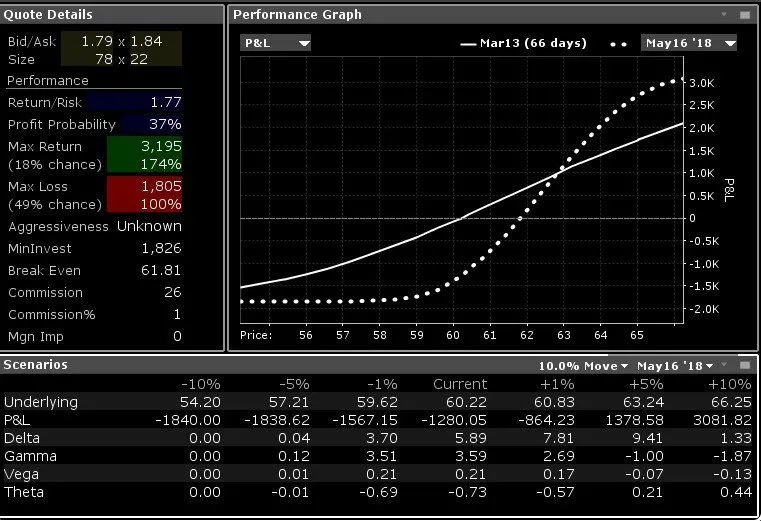

下面是一个风险图,显示了垂直看涨借记价差的可能盈利/亏损,该价差结合了 10 份多头 5 月 60 看涨期权和 10 份空头 5 月 65 看涨期权。横轴从左到右显示 XYZ 公司股票的上涨价格,而纵轴显示头寸的盈利/亏损。该股票目前的交易价格为 60.22 美元。

虚线表示截至 5 月的价差仓位 PNL,实线表示当日的 PNL。显然,这是一个看涨仓位(事实上,它通常被称为看涨价差仓位),只有当您预期股票价格上涨时才会放置。

希腊值让您了解头寸对股票价格、波动性和时间变化的敏感程度。情景部分显示标的股票有 10% 的变动。上表显示了 2018 年 5 月 16 日该头寸的预计盈利/亏损、delta、gamma、theta 和 vega。这看起来很复杂,但如果您想学习简单的希腊值思维方式,您可以参加雅虎财经的“初学者期权”课程,该课程努力将这些概念分解为易于理解的概念。

小希腊人

除了上面列出的风险因素外,期权交易者还可以考虑二阶和三阶衍生品,它们表明其他变量发生变化时这些风险因素的变化。虽然不太常用,但它们对于全面掌握期权头寸的完整风险状况仍然很有用。

这些小希腊字母包括lambda 、epsilon、 vomma 、vera、speed、 zomma 、color 和 ultima。

这些希腊值会影响诸如 Delta 随波动率变化而变化等因素。虽然希腊值鲜为人知,但它们越来越多地用于期权交易策略,因为计算机软件可以快速计算并解释这些复杂且有时深奥的风险因素。

综述

希腊值有助于提供期权头寸风险和潜在回报的重要衡量指标。一旦您清楚了解基础知识,就可以开始将其应用于您当前的策略。仅仅知道期权头寸的总风险资本是不够的。要了解交易赚钱的概率,必须能够确定各种风险敞口衡量指标。

由于条件不断变化,希腊值可为交易者提供一种确定特定交易对价格波动、波动性波动和时间流逝的敏感度的方法。将对希腊值的理解与风险图提供的强大洞察力相结合,可将您的期权交易提升到另一个层次。