試圖預測隨着市場變化,單個期權或涉及多個期權的頭寸的價格會發生什麼變化可能是一項艱鉅的任務。由於期權價格並不總是與標的資產的價格同步變動,因此瞭解哪些因素會導致期權價格變動以及它們會產生什麼影響非常重要。

期權交易者經常會提到期權頭寸的 delta、gamma、vega 和 theta。這些術語統稱爲希臘值,它們提供了一種衡量期權價格對可量化因素的敏感度的方法。這些術語對於新的期權交易者來說可能看起來令人困惑和害怕,但分解開來,希臘值指的是一些簡單的概念,可以幫助您更好地理解期權頭寸的風險和潛在回報。

重點摘要

- Delta、gamma、vega 和 theta 被稱爲“希臘值”,用於衡量期權價格對各種因素的敏感度。

- 例如,Delta 衡量期權溢價對標的資產價格變化的敏感度;而 Theta 則告訴您其價格隨着時間的推移將如何變化。

- 總之,希臘值可以讓您瞭解與期權或期權簿相關的風險敞口。

尋找希臘人的價值觀

首先,您應該明白,給出的每個希臘值的數字都是嚴格理論上的。這意味着這些值是根據數學模型預測的。交易期權所需的大部分信息(如買入價、賣出價和最後價格、交易量和未平倉合約)都是從各個期權交易所收到並由您的數據服務和/或經紀公司分發的事實數據。

希臘值需要計算,其準確性取決於計算希臘值的模型。要獲得希臘值,您需要使用計算機解決方案爲您計算希臘值。大多數零售經紀商(交互式經紀商)也提供此信息。當然,您可以學習數學並手動計算每個期權的希臘值,但考慮到可用的期權數量衆多且時間有限,這樣做是不現實的。

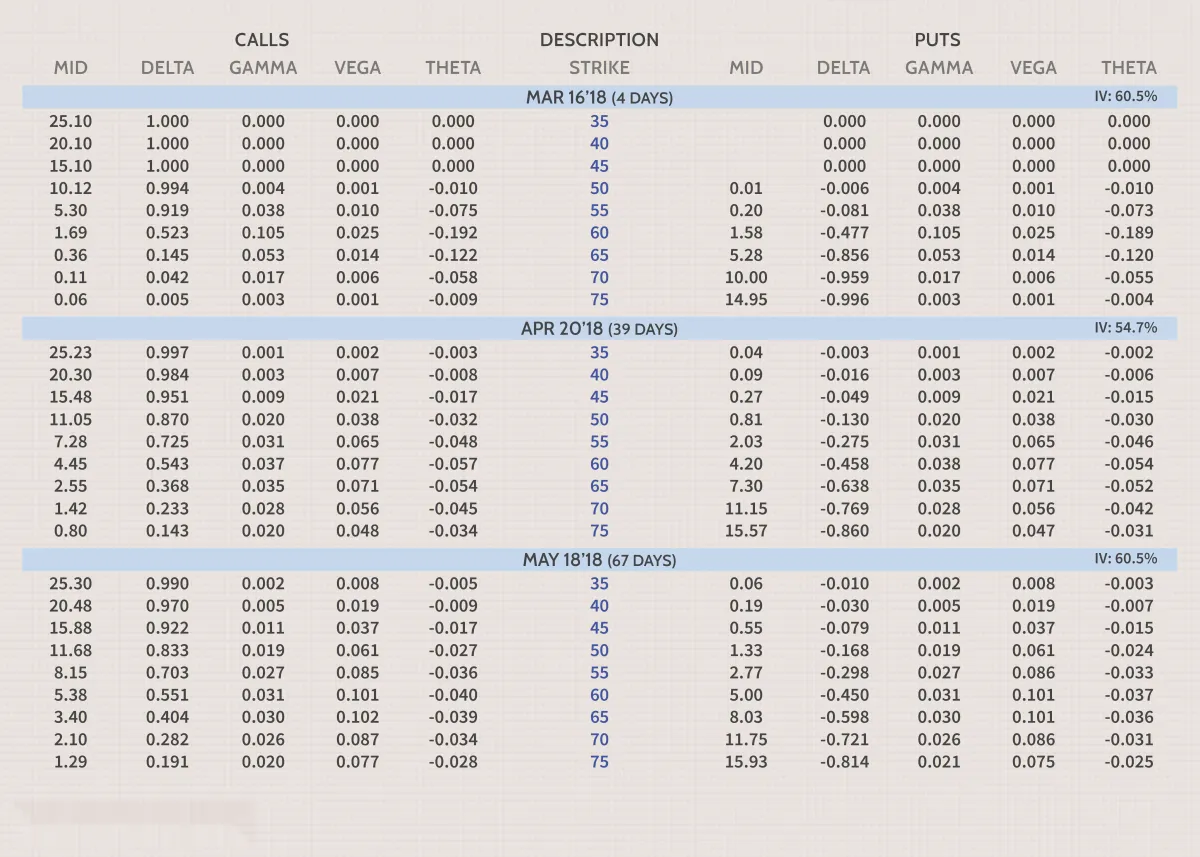

下面是一個矩陣,顯示了 2018 年 3 月、4 月和 5 月的衆多期權執行價,這些股票目前交易價格爲 60 美元。它的格式顯示每個期權的中間市場價格、delta、gamma、theta 和 vega。當我們討論每個希臘字母的含義時,您可以參考此圖來幫助您理解這些概念。

左側部分顯示看漲期權,右側部分顯示看跌期權。請注意,執行價格在中間以藍色垂直列出。價外期權是執行價格高於 60 的看漲期權和執行價格低於 60 的看跌期權。價內期權是執行價格在 60 及以下的看漲期權和執行價格在 60 及以上的看跌期權(該列以藍色突出顯示)。

從上到下,到期日從 3 月增加到 4 月,然後增加到 5 月。距離到期日的實際剩餘天數顯示在矩陣中心描述欄中的括號中。這是我們在雅虎財經學院的初學者期權課程中使用的格式。

上面顯示的 delta、gamma、theta 和 vega 數字已按美元標準化。要將希臘值按美元標準化,只需將它們乘以期權的合約乘數即可。對於大多數股票期權,合約乘數爲 100(股)。各種希臘值如何隨條件變化而變化取決於執行價格與股票實際價格的差距,以及距離到期還剩多少時間。

隨着基礎股票價格的變化——Delta 和 Gamma

最簡單的解釋是, Delta是標的證券每上漲 1 美元,期權價格預計變動的總金額。因此,Delta 衡量的是期權理論價值對標的資產價格變動的敏感度。它通常表示爲 -1 到 1 之間的一個數字,表示當標的股票價格上漲 1 美元時,期權價值應該變動多少。

作爲另一種慣例,delta 也可以顯示爲 -100 到 +100 之間的值,以顯示價值 1 期權(包含 100 股標的資產)的總美元敏感度。上面的標準化 delta 顯示您將獲得或損失的實際美元金額。例如,如果您持有 12 月 60 日看跌期權,delta 爲 -45.2,如果股票價格上漲一美元,您將損失 45.20 美元。

看漲期權的 Delta 爲正,看跌期權的 Delta 爲負。平價期權的 Delta 通常在 50 左右。深度價內期權的 Delta 可能爲 80 或更高,而價外期權的 Delta 則小至 20 或更低。隨着股票價格的變動,Delta 會隨着期權進一步價內或價外而變化。當股票期權的價內非常深(Delta 接近 100)時,它將開始像股票一樣交易,幾乎與股票價格一比一變動。同時,遠價外期權的絕對美元價值變動不大。Delta 也是構建組合頭寸時需要考慮的一個非常重要的數字。

由於 Delta 是如此重要的因素,期權交易者也對 Delta 隨股票價格變動而如何變化感興趣。Gamma 衡量標的資產每增加一個點 Delta 的變化率。它是幫助您預測期權或整體頭寸 Delta 變化的有用工具。對於平價期權,Gamma 會更大,而對於價內和價外期權,Gamma 會逐漸降低。與 Delta 不同,Gamma 對於看漲期權和看跌期權始終爲正。

波動性的變化和時間的流逝——Theta 和 Vega

Theta 是衡量期權時間衰減的指標,即期權因時間流逝每天損失的金額。對於平價期權,隨着期權接近到期日,Theta 會增加。對於價內和價外期權,隨着期權接近到期日,Theta 會減少。

Theta是期權交易新手需要理解的最重要的概念之一,因爲它解釋了時間對所買或賣期權溢價的影響。時間越長,期權的時間衰減就越小。如果您想擁有期權,購買長期合約是有利的。如果您想要一種從時間衰減中獲利的策略,您將希望做空短期期權,因此時間造成的價值損失會很快發生。

我們將要研究的最後一個希臘字母是 Vega。許多人混淆了 Vega 和波動率。波動率衡量標的資產的波動。Vega 衡量期權價格對波動率變化的敏感度。波動率的變化將以相同的方式影響看漲期權和看跌期權。波動率的增加將提高資產所有期權的價格,波動率的降低將導致所有期權的價值下降。

然而,每個期權都有自己的 Vega,對波動率變化的反應會略有不同。波動率變化對平價期權的影響大於對價內或價外期權的影響。雖然 Vega 對看漲期權和看跌期權的影響相似,但它對看漲期權的影響似乎大於看跌期權。也許是因爲預期市場會隨着時間的推移而增長,這種影響對LEAPS等長期期權更爲明顯。

使用希臘字母來理解組合交易

除了對單個期權使用希臘值外,您還可以將其用於組合多個期權的頭寸。這可以幫助您量化您考慮的每筆交易的各種風險,無論交易多麼複雜。由於期權頭寸具有各種風險敞口,並且這些風險會隨着時間和市場波動而發生巨大變化,因此有一種簡單的方法來理解它們非常重要。

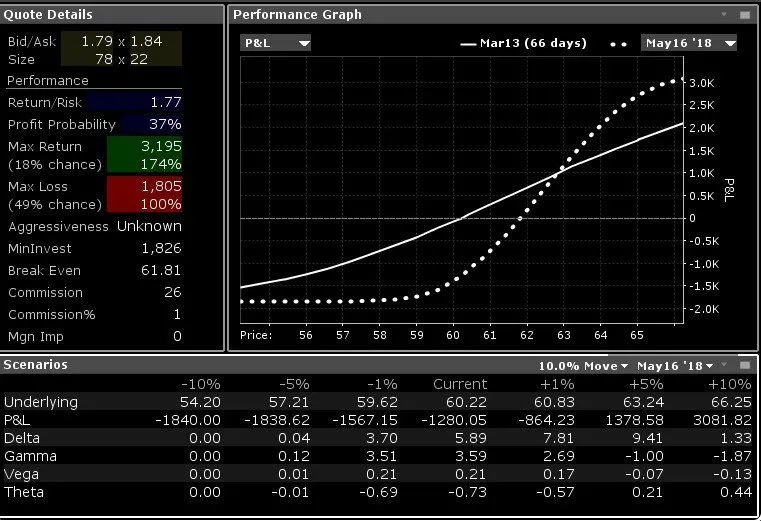

下面是一個風險圖,顯示了垂直看漲借記價差的可能盈利/虧損,該價差結合了 10 份多頭 5 月 60 看漲期權和 10 份空頭 5 月 65 看漲期權。橫軸從左到右顯示 XYZ 公司股票的上漲價格,而縱軸顯示頭寸的盈利/虧損。該股票目前的交易價格爲 60.22 美元。

虛線表示截至 5 月的價差倉位 PNL,實線表示當日的 PNL。顯然,這是一個看漲倉位(事實上,它通常被稱爲看漲價差倉位),只有當您預期股票價格上漲時纔會放置。

希臘值讓您瞭解頭寸對股票價格、波動性和時間變化的敏感程度。情景部分顯示標的股票有 10% 的變動。上表顯示了 2018 年 5 月 16 日該頭寸的預計盈利/虧損、delta、gamma、theta 和 vega。這看起來很複雜,但如果您想學習簡單的希臘值思維方式,您可以參加雅虎財經的“初學者期權”課程,該課程努力將這些概念分解爲易於理解的概念。

小希臘人

除了上面列出的風險因素外,期權交易者還可以考慮二階和三階衍生品,它們表明其他變量發生變化時這些風險因素的變化。雖然不太常用,但它們對於全面掌握期權頭寸的完整風險狀況仍然很有用。

這些小希臘字母包括lambda 、epsilon、 vomma 、vera、speed、 zomma 、color 和 ultima。

這些希臘值會影響諸如 Delta 隨波動率變化而變化等因素。雖然希臘值鮮爲人知,但它們越來越多地用於期權交易策略,因爲計算機軟件可以快速計算並解釋這些複雜且有時深奧的風險因素。

歸納總結

希臘值有助於提供期權頭寸風險和潛在回報的重要衡量指標。一旦您清楚瞭解基礎知識,就可以開始將其應用於您當前的策略。僅僅知道期權頭寸的總風險資本是不夠的。要了解交易賺錢的概率,必須能夠確定各種風險敞口衡量指標。

由於條件不斷變化,希臘值可爲交易者提供一種確定特定交易對價格波動、波動性波動和時間流逝的敏感度的方法。將對希臘值的理解與風險圖提供的強大洞察力相結合,可將您的期權交易提升到另一個層次。