什么是资本化比率?

资本化比率是衡量公司资本结构中债务比例的指标。它是用于评估公司财务状况的更有意义的债务比率之一。

资本化比率包括债务权益比率、长期债务资本化比率和总债务资本化比率。每个比率的公式为:

- 债务权益比率 = 总债务 / 股东权益

- 长期债务资本化率 = 长期债务 / (长期债务 + 股东权益)

- 总债务与资本化比率 = 总债务/(总债务 + 股东权益)

资本化比率也称为杠杆率。

了解资本化比率

基本上,资本化比率与公司如何筹集资金或资本有关。债务和股权是公司为其运营融资的两种主要方法。

债务有一些优势。利息支付可以免税。债务也不会像发行额外股票那样稀释公司的所有权。当利率较低时,进入债务市场很容易,而且有资金可供借出。债务可以是长期的,也可以是短期的,可以是银行贷款或发行债券。股权可能比债务更昂贵。通过发行更多股票来筹集额外资本可能会稀释公司的所有权。

另一方面,股权不必偿还。负债过多的公司可能会发现其行动自由受到债权人的限制和/或高利率支付损害其盈利能力。最糟糕的情况是在不利的经济条件下难以按时履行运营和债务责任。最后,如果一家公司在竞争激烈的行业中负债累累,竞争对手会利用它的问题来抢占更多的市场份额。

与同一行业内的公司相比,比较公司的资本化比率会更有效。

重点

- 资本化比率衡量公司资本基础中债务、来自贷款人和股东的资金的比例。

- 资本化比率包括债务权益比率、长期债务资本化比率和总债务资本化比率。

- 公司可接受的资本化比率不是绝对的,而是取决于其所处的行业。

资本化比率的类型

让我们更仔细地研究一下这三个资本化比率。

负债权益比率

债务权益比率是通过将公司的总负债除以其股东权益而得出的,它将公司的总债务与其股东的总所有权股份进行比较。这是衡量公司资产负债表中由供应商、贷方、债权人和债务人提供的资金与股东承诺的资金之比。公式如下:

负债权益比率是衡量公司杠杆率的一个有利指标,因为它将总负债与股东权益进行比较。百分比越低,表示公司使用的杠杆越少,股权状况越好。但是,应该记住,该比率并不是衡量公司债务的纯粹指标,因为它将运营负债作为总负债的一部分。

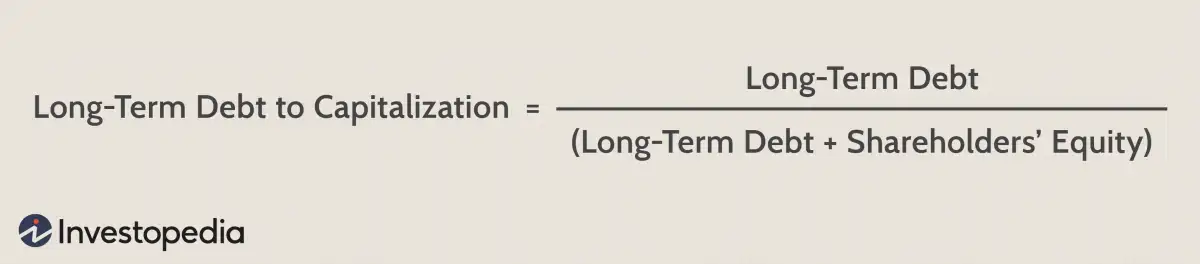

长期债务与资本化比率

长期债务资本化比率是传统债务权益比率的一种变体,它表明公司的财务杠杆率。计算方法是将长期债务除以总可用资本(长期债务、优先股和普通股)。公式如下:

与直觉相反,使用长期债务可以帮助降低公司的总资本成本,因为贷方不会分享利润或股票增值。如果公司预期强劲增长和充足的利润,允许按时偿还债务,长期债务可能是有益的。另一方面,长期债务会给陷入困境的公司带来巨大的财务压力,并可能导致破产。

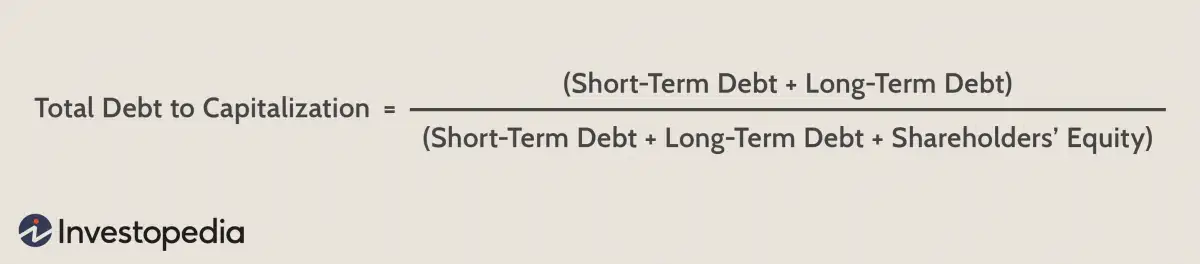

总债务与资本化比率

总债务资本化比率衡量公司未偿还债务总额(长期和短期)占公司总资本的百分比。

总债务资本化的公式如下:

资本化比率示例

即使对于同一家公司,不同的比例也会产生不同的结果。

假设一家公司的短期债务为 500 万美元,长期债务为 2500 万美元,股东权益为 5000 万美元。该公司的资本化比率计算如下:

- 债务权益比率 =(500 万美元 + 2500 万美元)/5000 万美元 = 0.60 或 60%

- 长期债务与资本化比率 = 2500 万美元/(2500 万美元 + 5000 万美元)= 0.33 或 33%

- 总债务与资本化比率 =(500 万美元 + 2500 万美元)/(500 万美元 + 2500 万美元 + 5000 万美元)= 0.375 或 37.5%

资本化比率的意义

虽然较高的资本化率可以因为债务的税盾而提高股本回报率,但较高的债务比例会增加公司破产的风险。

然而,一家公司可接受的资本化率水平取决于其所处的行业。公用事业、管道和电信等行业的公司(这些行业的资本密集型且现金流可预测)的资本化率通常较高。相反,在技术和零售等行业中,可作为抵押品的资产相对较少的公司债务水平较低,因此资本化率也较低。

一家公司可接受的债务水平取决于其现金流是否足以偿还债务。利息覆盖率是另一种常用的杠杆率,它衡量一家公司的息税前利润 ( EBIT ) 与利息支出的比率。例如,比率为 2 表示公司每支出 1 美元利息就能产生 2 美元的收益。

与所有比率一样,应随时间跟踪公司的资本化比率以确定其是否稳定。还应将其与同类公司的类似比率进行比较,以确定公司相对于同类公司的杠杆率。