什么是流动负债?

流动负债是公司在一年内或正常营业周期内到期的短期财务义务。营业周期也称为现金转换周期,是公司购买库存并将其从销售中转换为现金所需的时间。流动负债的一个例子是以应付账款形式欠供应商的钱。

概要

- 流动负债是公司在一年内或正常营业周期内到期的短期财务义务。

- 流动负债通常使用流动资产(即一年内用完的资产)来偿还。

- 流动负债的例子包括应付账款、短期债务、股息、应付票据以及所欠所得税。

了解流动负债

流动负债通常用流动资产来偿还,流动资产是一年内用完的资产。流动资产包括现金或应收账款,即客户因销售而欠下的钱。流动资产与流动负债的比率是决定公司持续偿还到期债务能力的重要因素。

应付账款通常是公司财务报表上最大的流动负债科目之一,它代表未付供应商发票。公司会尽量匹配付款日期,以便在应付账款到期之前收回应收账款。

例如,一家公司可能对欠供应商的款项设定 60 天的期限,这要求其客户在 30 天内付款。流动负债也可以通过创建新的流动负债(例如新的短期债务)来解决。

以下是资产负债表中最常见的流动负债列表:

- 应付账款

- 短期债务,例如银行贷款或为运营提供资金而发行的商业票据

- 应付股息

- 应付票据——未偿还债务的本金部分

- 递延收入的当期部分,例如客户为尚未完成的工作或尚未赚到的工作支付的预付款

- 长期债务的当前到期日

- 应付未偿债务利息,包括长期债务

- 下一年度所欠所得税

有时,公司会使用一个名为“其他流动负债”的账户作为资产负债表上的一个综合项目,以包括一年内到期且未归类到其他地方的所有其他负债。流动负债账户可能因行业或各种政府法规而异。

分析师和债权人经常使用流动比率。流动比率衡量公司偿还短期金融债务或义务的能力。该比率通过将流动资产除以流动负债计算得出,显示公司管理资产负债表以偿还短期债务和应付款项的能力。它向投资者和分析师显示公司资产负债表上是否有足够的流动资产来偿还或偿还其流动债务和其他应付款项。

速动比率的计算公式与流动比率相同,只是速动比率会预先减去总库存价值。速动比率是一种更为保守的流动性衡量指标,因为它仅包括可以快速转换为现金以偿还流动负债的流动资产。

流动比率和速动比率大于 1 都是理想的,因为这表明有更多的流动资产可以偿还当前的短期债务。但是,如果该数字过高,则可能意味着公司没有充分利用其资产。

虽然流动比率和速动比率表明一家公司如何有效地将流动资产转换为偿还流动负债,但将这些比率与同一行业内的公司进行比较至关重要。

对投资者和债权人来说,流动负债分析非常重要。例如,银行在发放信贷之前希望了解一家公司是否及时收回或收到应收账款。另一方面,按时支付公司的应付账款也很重要。流动比率和速动比率都有助于分析一家公司的财务偿付能力和管理其流动负债。

流动负债的会计处理

当公司确定其收到必须在一年内支付的经济利益时,它必须立即记录流动负债的贷方分录。根据收到的利益的性质,公司的会计师将其归类为资产或费用,并将收到借方分录。

例如,一家大型汽车制造商从其供应商处收到一批排气系统,并必须在接下来的 90 天内向供应商支付 1000 万美元。由于这些材料不会立即投入生产,因此该公司的会计人员将 1000 万美元记入应付账款的贷方,并将 1000 万美元记入存货(资产账户)的借方。当该公司向供应商支付其应付余额时,它将 1000 万美元记入应付账款的借方,并将 1000 万美元记入现金的贷方。

假设一家公司从其外部审计师那里获得纳税申报服务,该公司必须在未来 60 天内向其支付 100 万美元。该公司的会计师将 100 万美元的借记记入审计费用账户,并将 100 万美元的贷记记入其他流动负债账户。当支付 100 万美元时,该公司的会计师将 100 万美元的借记记入其他流动负债账户,并将 100 万美元的贷记记入现金账户。

流动负债示例

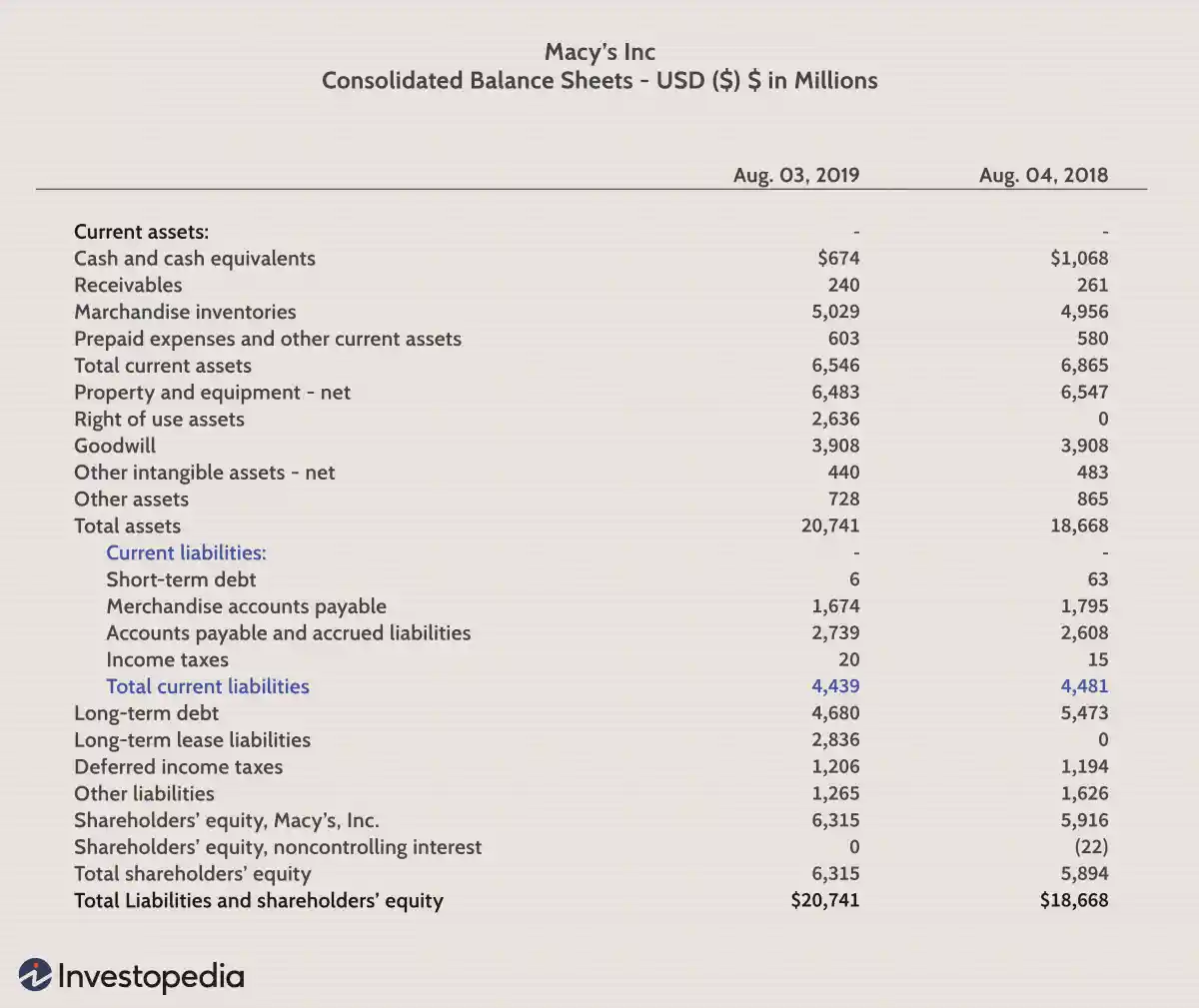

下面是使用梅西百货公司 (M) 合并资产负债表(来自该公司 2019 年 8 月 3 日报告的第 10 季度报告)的流动负债示例。

- 我们可以看到该公司这段期间的短期债务为 600 万美元。

- 应付账款分为两部分,包括商品应付账款总额 16.74 亿美元以及其他应付账款及应计负债总额 27.39 亿美元。

- 梅西百货需缴纳 2,000 万美元的税款。

- 2019 年 8 月的总负债为 44.39 亿美元,与去年同期的 44.81 亿美元相比几乎没有变化。

投资者为何关心流动负债?

对投资者和债权人来说,流动负债分析非常重要。例如,银行在发放信贷之前希望了解一家公司是否及时收回或收到应收账款。另一方面,按时支付公司的应付账款也很重要。流动比率和速动比率都有助于分析一家公司的财务偿付能力和管理其流动负债。

资产负债表上列出了哪些流动负债?

资产负债表中最常见的流动负债包括应付账款、短期债务(如银行贷款或为运营而发行的商业票据)、应付股息。应付票据——未偿还债务的本金部分、递延收入的当前部分(如客户为尚未完成或尚未赚到的工作预付款)、长期债务的当前到期日、未偿还债务的应付利息(包括长期债务)以及明年应付的所得税。有时,公司会使用一个名为“其他流动负债”的账户作为资产负债表上的一个总括项目,以包括一年内到期且未归类到其他地方的所有其他负债。

什么是流动比率?

分析师和债权人经常使用流动比率来衡量公司偿还短期债务或债务的能力。该比率通过将流动资产除以流动负债计算得出,表明公司管理资产负债表以偿还短期债务和应付款项的能力。它向投资者和分析师表明公司资产负债表上是否有足够的流动资产来偿还或偿还其流动债务和其他应付款项。

什么是流动资产?

流动资产是指公司预期在一年内通过标准业务运营可以方便地出售、消耗、使用或耗尽的所有资产。流动资产出现在公司的资产负债表中,包括现金、现金等价物、应收账款、库存、有价证券、预付负债和其他流动资产。流动负债通常使用流动资产来结算。