財政政策趨勢分析與運用要點

財政政策,是國家宏觀調控的另一個重要手段。財政政策,通常包括稅收收入與財政支出兩個方面。通過稅收的提高與降低,可以定向調節某些行業、地區的經濟增長速度,通過支出的提高與降低,同樣可以調節某些行業、局部甚至整體經濟的增長速度。在“以成本爲核心的趨勢分析與運用要點”小節中,我們已經介紹過稅收減少對行業公司的影響,所以,這裏,我們將重點介紹國家財政支出對行業、公司趨勢的影響。

財政政策的力度大小,與一個政府的財政收入大小密切相關。當政府財政收入數量龐大的時候,政府調控經濟的能力就很大,相反,如果政府財政收入的數量很小,其能夠調控經濟的力度也非常有限。

我國政府的財政收入,執行的是中央政府與地方政府分稅的制度。即某些稅收收入歸中央政府,另一些則歸地方政府。總體上,中央政府收入佔比爲50%多一些。從總量上看,中央政府的財政收入數量龐大。在2011年中期,中央政府一個月的收入突破了1萬億元人民幣,而且還在繼續高速增長。擁有如此龐大的經濟實力,要進行宏觀調控,就會相對容易得多。

一個國家的政府財政,是不會永遠保持寬裕狀態的。很多政府,因爲在寬裕的時候,執行了過分積極的政策,用錢過分了,就會變得相對貧困。

例如,歐美國家目前有很多政府,都是債臺高築、資不抵債。

所以,任何一個政府,在執行財政支出的時候,都必須考慮比較長遠的問題,不能完全根據眼前的收入多少來決定支出多少。

國家在執行財政政策的時候,除了社會公平需求外,主要考慮的,是對經濟的某個局部的支持或者控制。例如,在某個階段,國家發現電力與能源供應不足,就會對與能源相關行業加大投資。國家在環保壓力較大、能源消耗與經濟發展速度相比過大時,就會對節能、環保、新能源等行業加大投資,等等。由於國家財政力量雄厚,所以,這些措施,經常會給相關行業帶來很大的中期(1一3年)發展機遇。

正是因爲我國政府,尤其是中央政府的財力雄厚,所以,財政政策重點支持的行業,只要政策一旦明朗,相關股票就會有一波很好的強勢行情。這一點,在我國股市中,幾乎是非常肯定的機會。所不同是,遇到熊市,這種機會可能晚一點出現,遇到牛市,這種機會立刻會來到。

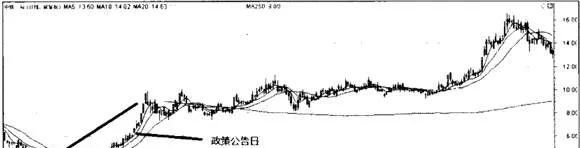

如果是重大政策,則不管遇到什麼市場,都會立刻出現(見下圖)。

這是中鐵二局在2008年年底的走勢。當時,該股見底時間是9月中旬,從底部向上突破的時間是10月下旬,而明朗的政策公告,則是11月8日。當時的形勢是,在2008年第三季度,國家面臨金融危機重大變化,政府已經着手研究制定相關政策,中央領導紛紛到各地調查情況。這個時候,財政政策的一些信息,多多少少會流傳出來。其中,重要的一個信息,就是國家將投資2萬億元在鐵路建設上。這個消息一直在股市流傳,但一直沒有得到確認。中鐵二局是這個政策的最大受益者,股價提前就見底回升。當11月初正式公佈消息時,股價已經從底部上升了一半。消息公佈後,繼續大幅度上升。

同時,還有很多受益的股票,如水泥、基建等行業股票,都在這個政策刺激下快速上升。

另外一個近期的重大案例,就是在2010年下半年,隨着國家財政重點支持七大新興產業政策的制定過程的公佈,新興產業股票展開了長達半年的輪番持續炒作。

這方面的案例非常多,投資者可以從自身體會中發現很多實際案例,這裏就不多贊述。

投資者在投資財政政策導致的上升趨勢時,要注意如下要點。

(1)對財政政策的變化,要最早時間瞭解到消息,並且做深入分析與準備。通常,財政政策都會提前“泄露”,這個泄露,不是指有人泄露機密,而是指財政政策通常都首先在大的方針政策方面確定下來,並且在政府的相關重要會議決議、文件中下發。投資者完全可以先從這些文件中研究到方向。在這個方向指引下,再根據當時的經濟形勢、流傳的信息,就可以對政策猜個八九不離十。在2008年第三季度,有一位著名的國際投行分析師,曾經預測中國政府會投資4000億元挽救經濟與市場。雖然這個預測與後來的實際相差甚遠,但是,他根據政策與經濟形勢的特點,能夠預測到這種政策方向,還是相當有水平的。

(2)在財政政策明確公佈後,要積極做影響面分析、影響程度分析。由於股市中總是有不斷的變化,新的機會層出不窮,常常會讓投資者忘掉一些重大信息。投資者之所以會在信息海洋中迷失自己,原因就是太容易被新的信息吸引,忘掉對重大信息的挖掘與研究。例如,在2009年年初,當4萬億元投資對股市的第一波衝擊波過去後,投資者對這個消息的興趣就開始下降,轉而對其他熱點開始追逐。但是,只要稍微深入地分析一下這個重大信息,投資者可能會發現很多重大持久的大機會。

其中,我們可以簡單地做一個邏輯分析:4萬億元投資主要投入基礎設施建設,那麼,誰會是最大受益者呢?

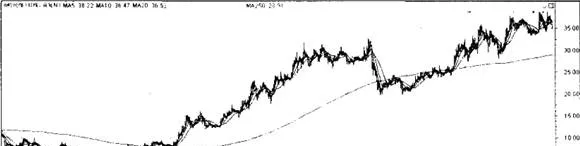

水泥,是一個大宗商品,利潤平均化,投資一窩蜂,不容易獲得最大利潤。建築,是一個勞動力密集型行業,利潤率不高;只有在基礎建設中的小行業、小巨人,最容易勝出。炸藥行業,是一個小行業,但因爲行業涉及國家與民生安全,壟斷性很強,所以應該是最容易獲得利潤的行業,還有建築裝飾行業,因爲公司普遍較小,有能力拿到大訂單的公司,可能會業績暴增。後來的事實證明,這兩個行業黑馬漲幅最大(見下圖)。

上圖是南嶺民爆股票走勢圖。兩年多時間,股價從2元多,上升到38元,成爲期間最大黑馬。

(3)財政政策通常會保持穩定性,但是,也要密切注意其中途變化性。股市對財政政策的變化非常敏感。有時候,因爲經濟形勢發生變化,原來的財政政策,可能會發生程度性轉變。最常見的,就是投資力度的調減。在2011年年初,開始,市場在一些相關領導講話裏聽到了高鐵將投資8000億元的聲音,因而對高鐵板塊熱情高漲。但是,後來,隨着鐵道部一位高管因經濟問題被捕,形勢就急轉直下。同時,輿論對高鐵是否要大力發展,發生了很大的分政。高鐵投資可能下降的預期迅速上升。這個時候,高鐵類股票成爲下跌重災區(見下圖)。

晉億實業因爲生產高鐵用緊固件,成爲高鐵板塊炒作時的明星,短期漲幅迅速超過100%。然而,當財政政策投資預期下降後,股價很快進入熊市,持續下跌,跌幅近40%。

(4)投資者一定要重視,財政政策的特點是決策者過於集中,非市場行爲很嚴重,所以不會像純粹的市場機會那麼穩定而有規律。財政政策不過是政府手中調控經濟的工具,可以反覆變化。因此,跟隨財政政策導致的趨勢進行投資,要隨時防範政策的變化。