1.企業的現金流量比淨利潤更爲重要。這種重要性可概括爲以下幾個方面。

1. 現金流是企業運營必須具備的資產,一旦現金流出現問題,就會影響企業的正常運營。

2. 貨幣的時間效應非常強,現金流基本等同於貨幣。

3. 現金流可以避免人爲因素產生的會計誤差。

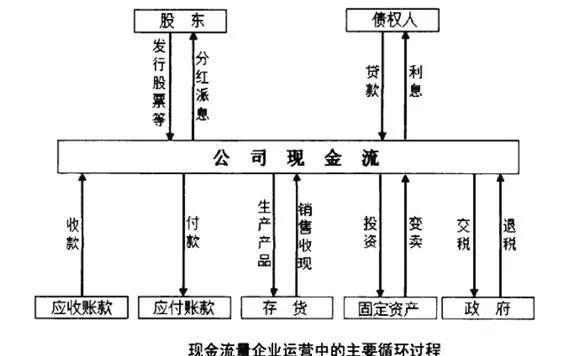

企業生產運營中的經濟來往,基本上都是通過現金的循環產生和推動的。

下圖顯示了現金流在企業運營中的主要循環過程。

2.對現金流入結構比率進行分析,可以幫助投資者瞭解企業獲取現金收入的途徑,反映企業各項業務活動的現金收入結構關係,判斷不同項目獲取現金的能力大小和企業盈利的來源與質量,從而對公司的經營情況有一個較準確的瞭解。

1. 經營活動產生的現金流入比率反映企業主營業務創造現金流入的能力。一般來講,這項比率越大越好,說明企業的經營穩定正常。如果經營活動產生的現金流入比率下降,說明企業在本期的經營管理中存在某些問題。

2. 投資活動產生的現金流入比率反映的是企業購置長期資產以及其他一些除現金等價物以外的金融資產和處置活動所形成的現金流量。在一般情況下,該項比率不應該高於經營活動產生的現金流入比率。這是因爲投資活動的投資對象公司是沒有控制權的,整個經營決策和過程是被投資的公司在控制,故投資活動產生的現金流入具有不確定性,無法作爲公司賴以生存的收入來源。不過這並不是說投資活動產生的現金流入不重要,它是對企業現金總流入的重要補充。對於成長型和轉型公司來說,投資活動產生的現金流入,有時候會成爲企業收入的主要來源,甚至是企業戰略性轉移的前兆。

3. 籌資活動產生的現金流入數字及比率,反映的是企業資本及債務規模的變化情況。該項比率的變化對企業產生的利弊,要具體問題具體分析,主要取決於籌資活動產生的現金流入的使用效果,是否給經營活動或投資活動帶來高於籌資成本的收益。一般來說,該項比率增加,流入大於流出,說明企業增加了融資。如果是增加債務引起該項比率上升,則企業的償債壓力加大。如果是吸收權益性資本帶來籌資活動增加,則對償債沒有影響。籌資活動產生的現金流入,也可反映出企業從外部獲取現金能力的大小。

3.現金流出結構比率可以反映企業各項支出的結構關係,衡量企業運用現金資源的能力和效果。投資者可以通過該比率判斷企業現金用於什麼地方,比重有多大,效果如何。

1. 經營活動現金流出比率反映企業現金支出是否正常,企業用於購買商品、接受勞務支付的現金佔用總現金的比率有多大。通常現金支出首先應滿足生產經營等正常交易的需要,如支付貨款、發放工資、繳納稅金等,然後用於支付借款利息、分配股息,最後才考慮對外投資,因此主營業務的支出應該佔用較大的比重。

2. 投資活動現金流出比率反映了企業構建固定資產、無形資產和其他長期資產支付的現金佔用企業總現金流量的比率。該比率反映了企業利用保證主營業務以後的現金資源的經營態度和方式,比率越大說明企業越有進取心。至於投資活動合理的現金流出比率,投資者要根據企業的具體情況區分,一般認爲該項比率要小於經營活動現金流出比率,並且還要看投資活動項目的前景以及爲公司創造的投資收益的大小。

3. 籌資活動現金流出比率反映企業債務規模佔企業現金流量總額的構成變化情況。一般認爲,該比率增大,說明企業償還債務、利息、分配股利的力度加大,企業的資金週轉進入良性。該項比率如果減少,也不能說對企業一定是壞事,要結合企業的發展情況分析。

4.現金餘額比率可以反映企業的各項現金收入佔現金總收入的比率,反映哪些是企業的主要盈利來源。企業處於穩定經營狀態下,經營活動產生的現金流量淨額應該是企業現金餘額的主體。成長型公司的現金餘額表現,應該是經營活動產生的現金流量淨額佔現金總額的比率逐步增加。

5.對企業現金支出結構比率的歷史分析,可以反映出企業的理財策略。一般來說,如果經背活動現金支出的比重下降,投資活動現金支出比重上升,則說明企業在保證生產經營的基礎上,用更多的資金進行擴大再生產和對外投資,以求進一步發展。而籌資活動現金支出的比重上升,說明以前舉措的債務到期需要償還或企業打算發放更多的股利以回報投資者。