抄底還是追高,一個由來已久的誤區

自從股票市場問世以來,使用什麼方法才能夠在股票市場上長期穩定地獲利就成爲投資者們孜孜以求的問題。對股票市場的學術研究也分成了兩個針鋒相對的派別。

堅持“有效市場假說”的一派認爲所有能夠影響股票市場的信息都已經反映在股票價格的變化上,所以他們認爲利用公開的信息持久地獲得超過股市指數平均值的回報率是不可能的,因此投資股票的方法最好是採用被動投資的方式,購買股市指數基金並長期持有。

而反對“有效市場假說”的一派用理論研究和實際事例反駁了投資者無法超過股市指數回報率的論點。例如,有的研究報告發現,購買過去3~5年裏收益率最差的股票在之後的3~5年裏的收益率要顯著高於股市平均的回報率;還有更深人的研究指出,如果代表兩個股票組合的企業羣體獲得利潤的能力類似,那麼購買價格比較低的股票組合將會獲得比較高的回報率,這種投資理論被稱爲“價值投資”,採用價值投資方法的最著名的投資家是沃倫·巴菲特。

可是也有研究報告得出結論,購買過去一段時期裏上漲得最多的股票在之後一段時期裏的收益率會繼續超過其他股票的平均收益率,這種投資理論被稱爲“動量投資”或“相對強度投資”,動量投資派的領袖人物是股票投資經典著作《如何在股市中賺錢》的作者威廉·歐奈爾。

那麼作爲普通的股票投資者在這些針鋒相對、互相矛盾的投資理論之中應當如何選擇適合於自己的、長期有效的投資方法呢?本書將嘗試用淺顯易懂的語言來回答這個問題。

在深入討論交易系統是怎樣賺錢的這個主題之前,讓我們先以問答的方式來討論股票投資過程中的幾個關鍵問題。

問題一:股票ABC和股票XY7有一個共同點,它們過去:一年的股價都曾經達到過最高點每股10元。之後,兩支股票的價格都相繼走低,經過了幾個月的起起伏伏,今天,股票ABC的價格是每股7元,而股票XYZ的價格是每股10.20元,如果你非得在兩個股票中挑選一個買進,你選擇哪支股票?爲什麼?

沒關係,憑你的直覺大膽地選擇一個。

實際上,無論是買進ABC還是XYZ本來就沒有什麼對錯之分,它們只不過是股票投資的兩種不同的流派。買進每股7元的ABC股票是因爲價格比以前便宜,期待的是將來以高於7元的價格賣出,這種投資風格是大家都熟知的“低買高賣”的方法。而選擇每股10,20元的XYZ股票是因爲股價已經超過了過去一年中的最高點,繼續上升的過程中沒有了被套牢很久的股票想保本急於賣出的阻力,頭進XYZ股票的投資者期待的是將來以高於10.20元的價格賣出,我把這種投資風格稱爲“買高賣更高”的方法。

任何事物往往都有正反兩個方面,“低買高賣”和“滅高賣:更高”這兩種投資方法各有其優缺點,每種方法都適合特定性格的某一類人。

“低買高賣”的優點是一旦抄底成功,買到了最低點附近,漲起來後的獲利空間比較大。缺點是逆反着股票當前的走勢行事,成功率比較低,畢竟正好猜對谷底價格的機率不高。股票的趨勢向下是由於多數人不看好它的前景,“低買高賣”持有的是與多數人相反的意見,如果結果真的是“衆人皆醉我獨醒”的情況,那麼“低買高賣”的投資者就獲利豐厚;但大多數的情況是股票的趨勢繼續走低,那麼“低買高賣”的投資者就被套住了。而且股價從10元下降到7元,經過了很長的時間還沒有回到原位肯定是有深層原因的,從股票供需關係上來看是賣出的股票數量多於買進的股票數量,而且被套牢的股票急於解套,上升的每一步都會面臨着不小的賣壓。從股票基本面上來講,可能反映的是公司的運營還有負面因素的影響,不然如果公司將會有顯著的利好發展,有真知灼見的投資者和內幕知情人應當早就開始低價買進了。

“低買高賣”這種方法主要適合非常有經驗的價值投資者,比如像股票投資大師沃倫·巴菲特那樣,能夠通過對經濟發展大局的把握、對個股公司基本面的瞭解和比較深人的財務分析發現某些低價股票的潛在價值,並且有足夠的信心、耐心和財力渡過這些不受歡迎的股票的低潮期,等待市場上的其他人逐漸認同這個價值。

另一個價值投資者的成功例子是從神經病學實習醫生轉行爲投資基金經理的麥克爾·伯瑞。2004年到2005年間,當時僅僅三十二三歲的伯瑞通過仔細閱讀和分析許多每份長達上百頁的各種次貸債券的發行協議書,發現那些次級貸款的借貸人根本就沒有按月償還貸款的能力。但伯瑞苦於找不到做空次貸債券的合適途徑,於是他與華爾街的各大投資銀行聯繫,要求它們提供給他這樣的金融工具。投資銀行最後終於答應了他的要求,創造出了一種新型的次貸債券違約保險合同賣給伯瑞,只要伯瑞每個月按照合同付出小額的保險金,將來一旦次貸債券違約的話,伯瑞就可以獲得全額的賠償,這樣伯瑞就成爲了世界上做空次貸債券的第一人。2007年年初,當次貸債券危機爆發後,次貸債券違約保險合同的價值大幅度上升,最後伯瑞本人獲得了1億美元的收益,也爲他的客戶們賺取了7億多美元的利潤。

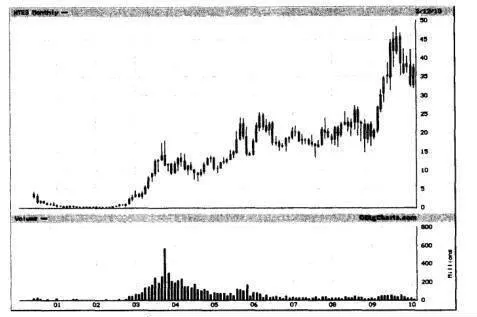

還有一種適合“低買高賣”的情況就是對公司的經營細節有超常的洞察力,能夠及時、準確地把握住轉折點,例如,段永平在2001年年底瞭解到網易公司將要從短信收費和網絡遊戲裏開始贏利了,於是以1美元左右的價格買進快要被納斯達克股票市場摘牌的網易股票,在一年多的時間裏賺了50倍以上(見圖1)。

圖1網易股票,2000~2010年

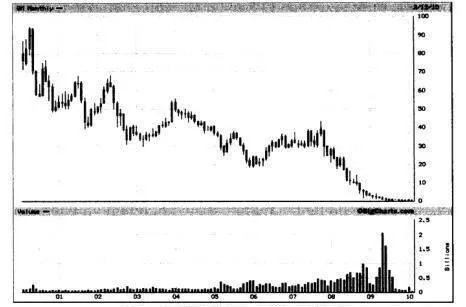

沒有經驗的股票新手往往從日常生活中的常識出發,自然而然地被“低買高賣”這種方法所吸引。其實“低買高賣”不僅成功率不高,股票很容易就被套牢,而且一旦抄底失敗而又不及時止損的話,股價暴跌的風險極大。通用汽車公司是世界最大的汽車製造商之一,它的股票在1999年1月時曾經高達87美元,2007年10月每股還是42美元,之後一路下跌。那些試圖用“低買高賣”的方法抄底的人最後全軍覆沒,2009年6月通用汽車公司由於美國金融危機而破產,目前的股價只有0.58美元(見圖2)。

圖2通用汽車股票,2000~2010年

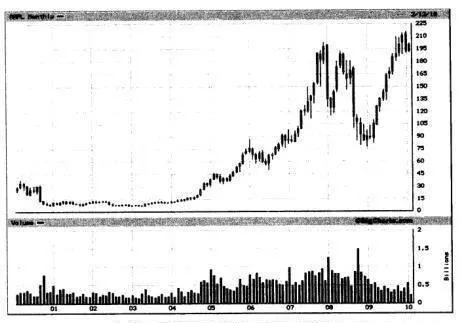

相比之下,“買高賣更高”是順應股票當前趨勢的一種投資方法,如果不是以過高的股價追漲的話,成功率比“低買高賣”要高一些。股票的向上趨勢反映的是多數人看好它的前景,“買高賣更高”持有的是與多數人相同的意見,趨勢繼續走高的可能性比較大。股價超過了以前的高位不是無緣無故的,首先買方的願望顯然比賣方更加積極,公司的經營可能已經向更好的方面發展,而且這個信息被越來越多的投資者知曉並開始行動起來買進股票。“買高賣更高”的方法雖然付出了比較高的買價,但是買進的有可能是具有長期成長潛力的好股票,沒準兒還能撈到幾個超級大牛股。例如,美國的蘋果電腦公司,起初蘋果電腦在與微軟和英特爾聯手的個人電腦競爭中喫盡了苦頭,後來轉向數碼電子消費產品領域,憑藉着iPod和iPhone等熱門產品的銷售轉型成功。2002年,蘋果股票的最高價大約是12美元,2003年曾經低到6美元左右,2004年年初股票首次超過了以前12美元的高價,之後一路攀升,2010年年初蘋果股票超過了每股200美元(見圖3)。

圖3蘋果公司股票,2000~2010年

當然,有些“高買”進來的股票不升反降,嚴格的止損是非常有必要的,不然結果也不會太樂觀。“買高賣更高”是比較單純的、以技術面爲主的方法,即使對股票基本面的分析不太擅長的人也能夠學會操作,適合的投資人羣面比較廣。假如投資者把“買高賣更高”的交易原則應用在網易股票上,就有可能以5美元或10美元的價格買進網易股票,雖然沒有賺到50倍以上的利潤,但5~10倍的回報也是千載難逢的。而且投資者並沒有像段永平那樣很深入地瞭解網易公司的運作,只是根據簡單的技術指標進行交易就有希望撈到這樣一條巨鯨。

比較起來,“低買高賣”和“買高賣更高”這兩個方法在風險與回報上各有取捨。“低買高賣”的方法期望買在最低點、賣在最高點,這種做法與股票的趨勢相反,是在承擔比較大的風險以取得儘可能大的回報。而且根據一些金融學術報告的研究結果,如果今天買進市場上表現最差的10%的股票,常常需要等待3~5年的時間才能獲得超越股市指數的收益率。因此從原則上來講,採用這種投資方法的人認爲市場的觀點是錯誤的,而自己的觀點是正確的,這對投資者自身的信心、耐力和分析能力都有比較高的要求。而“買高賣更高”的方法則是順應着股票的趨勢,捨棄了魚頭和魚尾,只喫魚身,相對來說承擔了比較小的風險,獲得的回報率可能不如“低買高賣”來得大。但有些金融學術報告的研究結果顯示,如果今天買進市場上表現最好的10%的股票,往往在3~12個月之後就能獲得超越股市指數的收益率。採用這種投資方法的人認爲市場趨勢的方向基本上體現了買賣雙方力量的相對強弱,在趨勢逆轉之前,跟隨強勢的一方是當然的選擇。因此,投資者應當根據這兩種方法的特點和個人對風險與回報的取捨情況選擇適合於自已的交易方法進行實際操作。