現金及現金流量的相關概念

從前面我們知道現金流量表,是反映企業會計期問內經營活動、投資活動和籌資活動等對現金及現金等價物產生影響的會計報表。其主要目的是爲報表使用者提供企業定會計期間內現金流入與流出的有關信息。

現金

現金是人們經常提到的一個詞,但這裏的現金,與日常生活中的現金含義不同。日常生活中的現金的含義,是指人們手中持有的、可立即用於支付的貨幣。這個含義與企業的會計覈算中“現金”科目的含義相同,但編制現金流量表中所指的現金,則是指企業的庫存現金以及存人銀行或其他金融機構並可以隨時用於支付的款項和其他貨幣資金等。

現金等價物

現金等價物是指企業持有的期限短、流動性強、易於轉換爲已知金額現金、價值變動風險很小的投資。能作爲現金等價物的投資,其特點有:1. 期限等於或短於三個月;2. 可以流通,即能夠交易;3. 市場上的利率變化對其價值影響較小或可以忽略不計。但是,企業在若干年前進行的投資,即使離到期日不到三個月,由丁它本身就不是短期投資,所以不能視爲現金等價物。之所以限定投資期限應等於或短於三個月,是因爲這項要求能將因市場利率變化而引起投資價值(如債券價格)波動的風險降到辰低,保證在證券的持有期內其面值基本等於它的市場價值。企業進行短期投資,目的一般都是利用暫時閒置的資金賺取比存款利息更高的利息或投資收益,而一旦企業急需資金購買物資、商品和支付費用等,可以立即將這些短期投資在市場上轉讓以換回現金。企業的權益證券投資(如普遒股票)一般不能作爲現金等價物,因爲像普通股票這樣的權益投資沒有到期日,而且股票的市場價格經常變化,股票轉換爲現金的具體金額有着相當的不確定性。

所以,企業的一項投資被列爲現金等價物必須同時具備四個條件:

期限短(一般指從購買之日起,三個月到期的投資。如,可在證券市場上流通的三個月內到期的短期債券投資等);

流動性強;

容易轉換爲已知金額的現金;

價值風險很小。

現金流量表的格式

由於企業會計覈算是以權責發生製爲基礎的,無法得到經營活動所產生的現金流量。爲此,爲了編制現金流量表,有必要根據日常經營業務計算經營活動產生的現金流量,計算方法有直接法和間接法,相應的現金流量表的格式也就有兩種,即直接法和間接法,我國會計準則規定,企業應當按照直接法編制現金流量表,間接法作爲補充,以附註方式編制。表即爲現金流量表補充資料。

現金流量表分爲正表和補充資料兩部分。正表包括五項,即經營活動產生的現金流量、投資活動產生的現金流量、籌資活動產生的現金流量、匯率變動對現金的影響和現金及現金等價物淨增加額。補充資料包括三項,即將淨利潤調節爲經營活動現金流量、不涉及現金收支的投資和籌資活動、現金及現金等價物淨增加情況。正表和補充資料之間存在勾稽關係,即正表中經營活動現金流量淨額與補充資料中經營活動產生的現金流量淨額採用的計算方法不同,但金額應當一致;正表的第五項現金及現金等價物淨增加額與補充資料的最後一項現金及現金等價物淨增加金額應當一致。

在正表前三類現金流量中,以經營活動的現金流量最爲重要。經營活動的現金流量,反映公司自身獲得現金的能力,是公司獲得持續資金來源的主要途徑。它決定着公司不通過配股及借債等籌資手段,就有能力夠償還債務、擴大經營規模和發放股利等。所以經營活動產生的現金流量淨額(下稱經營現金)反映了公司的盈餘背後是否有充足的現金流入。在一般情況下,公司的經營現金流入多,說明企業的銷售暢通,資金週轉快。

經營活動產生的現金流量

經營活動產生的現金流量包括現金流入項目和現金流出項目。

經營活動產生的現金流入,包括以下內容:

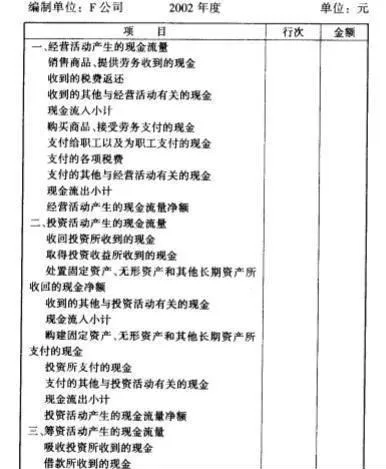

銷售商品或提供勞務收到的現金。這個項目反映企業當期從客戶收取的現金,主要包括收到當期的銷售貨款、勞務收入款和本期收回的以前銷售貨款或勞務收入、預售的銷售貨款或勞務款,或者轉售應收賬款和應收票據所取得的現金。

收到的稅費返還。該項目反映企業本期收到的增值稅、營業稅、所得稅等各種稅費返還款。

收到的其他與經營活動有關的現金項目。一般指其他業務收入的有關內容,營業外收入的有關內容等。如材料、包裝物銷售收入,外購商品銷售收入,轉讓無形資產使用權收入,非工業性勞務收入,收到的存入保證金,收回的存出保證金,收回墊付的發貨運輸費,接受捐贈的現金收入、罰款收入、流動資產損失的保險賠償金和個人賠償的現金收入等。

經營活動產生的現金流出包括下列內容:

購買商品、接受勞務支付的現金。這個項目反映企業在經營活動中由於本期購買商品或接受勞務而實際支付的現金。具體包括:本期採用現購方式購買商品或接受勞務,向銷售方支付的貨款和增值稅進項稅額;以前各期賒購商品或接受勞務,在本期支付的款項;本期採用預付款方式購進商品戔按受勞務而預付的款項。

支付給職工以及爲職工支付的現金項目。支付給職工的現金主要包括企業以現金方式支付給職工的工資、獎金和各種津貼、補貼等。爲職工支付的現金,其內容較複雜,如企業爲職工交納的養老、待業保險,社會養老保險等社會保險基金,住房公積金,支付給職工的住房困難補助,支付給離退休人員的費用等,但不包括支付給在建工程人員的工資。

支付的各種稅費。該項目反映企業本期發生並支付的稅費、以前各期發生但在本期支付的稅費、本期預交的各種稅費等,包括營業稅、消費稅、房產稅、房產稅、教育費附加等。

支付的其他與經營活動有關的現金。這個項目是除上面各項支出以外的、用現金支付的用於經營活動的費用。列入這個項目的內容是十分繁雜的,如支付的經營性租賃的租金、保險費、業務招待費和罰款等。

上述經營活動產生的現金流入和現金流出的差額即爲經營活動產生的現金流量淨額。

投資活動產生的現金流量

投資活動產生的現金流量包括現金流入項目和現金流出項目。

投資活動產生的現金流入包括以下內容:

收回投資所收到的現金。該項目包括以現金方式收回、轉讓的對外投資的本金和投資收益。它們按照實際收回的投資額列報。具體有:實際收回的股票投資款;實際收回的其他投資的本金和收益;實際收回的債權本金。具體而言,這個項目包括企業出售、轉讓或到期收回的非現金等價物的短期投資,長期股權投資所收到的現金和收回長期的債券投資的本金所收到的現金,以及處置投資收到的現金扣減投資成本後的淨收益等。

取得投資收益所收到的現金。該項目反映企業因股權性投資而實際收到的現金股利,從子公司、聯營公司等分回利潤而收到的現金,以及因債權性投資實際取得的現金利息收入等。

處置固定資產、無形資產和其他長期資產所取得的現金。這一項目的金額,按出售固定資產(含報廢、毀損的固定資產)的現金收入扣除用現金支付的有關費用及稅金後的現金淨收入、轉讓無形資產使用權和處置其他長期資產的現金收入確定。固定資產報廢、毀損的變賣收益以及遭受災害而收到的保險賠償收入等也在這個項目內列示。

收到的其他與投資活動有關的現金。這個項目反映除以上投資活動現金流入量以外的與投責活動有關的其他現金收入,如,收到原購買股票支出的已宣告發放而尚未支取的股利,收到原購買債券預付的利息,收到合資契約方違約的賠償款等。

投資活動產生的現金流出包括:

購建固定資產、無形責產和其他資產所支付的現金。就購建固定資產的情況而言,它反映企業爲購建固定資產所支付的款項,包括購買設備用現金支付的價款、增值稅款、包裝費、安裝調試費,建造工程支付的現金,在建工程人員的工資支出等;企業按分期付款方式購建固定資產,首期支付的現款列爲投資活動的現金流出,但以後各期支出的現金則作爲籌資活動的現金流出處理。這是因爲企業採用分期付款方式購貨,本身就具有融資的性質。必須指出,爲購置固定資產發生的借款利息資本化部分以及融資租入固定.資產支付的租賃費用不包含在“購建固定資產所支付,的現金”項目內,支付的資本化借款利息和融資租賃費,列入“籌資活動產生的現金流量”項目中,一般應單獨設項反映。反映購買無形資產支付的現金包括企業購入或自制取得各種無形資產的實際現金支出。

支付的其他與投資活動有關的現金。這一項目列報的內容主要包括支付購買股票的價款中含有的已經宣告發放而尚未支取的股利、支付合資中違約的賠償款,等等。如果有關的項目現金流量較大,可單獨設項反映。按其所涉及的賬戶記錄確定該項目的金額。

投資活動產生的現金流量淨額。上述投資活動產生的現金流入和現金流出的差額即爲投資活動產生的現金流量淨額。

籌資活動產生的現金流量

籌資活動產生的現金流量包括現金流入項目和現金流出項目。

籌資活動產生的現金流入包括如下內容:

吸收投資所收到的現金。該項目反映企業本期通過發行股票、發行債券以及吸收投資者貨幣資金投資等收到的現金,扣除發行過程中以現金支付的發行費用後的淨額。

取得借款所收到的現金。該項目反映企業本期通過舉借各種短期借款、長期借款而實際收到的現金。

收到的其他與籌資活動有關的現金。這個項目反映企業本期除上述籌資活動以外的但與籌資活動有關:的現金收入,如,發行債券加收的利息,收到投資方違約賠償金等。應按涉及的有關帳戶分析確定其金額。

籌資活動產生的現金流出包括如下內容:

償還債務支付的現金。這個項目反映直接以現金償還金融企業的借款本金和償還的債券本金,按當期實際支付的償債數額確定。但對以非現金實物資產償付的債務須在報表的附註中加以說明。

分配股利、利息或償付利息所支付的現金。該項目反映企業本期實際以現金支付的現金股利、利潤、借款利息、債券利息等。

付的其他與籌資活動有關的現金。該項目反映企業本期除上述項目外,支付的其他與籌資活動有關的現金。如,融資租賃所支付的現金、減少註冊資本所支付的現金等。

上述籌資活動產生的現金流入和現金流出的差額即爲籌資活動產生的現金流量淨額。