閱讀投資資料袋

在餐桌或者書桌上清出一塊空間,將投資資料袋裏面的東西拿出來打開。

年度報告

先從年度報告開始。年度報告可能設計得非常有吸引力,因爲除了提供信息,它還有附帶的宣傳作用,但是有些時候,如果你研究的公司很年輕,它的年度報告可能還不如學生期末報告設計得好看。從個人角度來看,我喜歡後者,錢應該花在賺取利潤的地方,這不正是我們給它投錢的目的所在嗎?

翻開年度報告,或許你會首先收到公司首席執行官的一封問候信,接着,會看到幾頁的照片,例如公司總部、快樂的顧客、精選的一些員工,以及許多公司產品展示。在圖片展示之後,通常有一篇文章,介紹公司的起源、最近的成就、它的使命,以及爲了迎接未來做了多好的準備。這些輕鬆的內容之後,通常以一幅轉載的廣告或者爲年報特別設計的廣告作爲結束。

所有的年度報告都有一些不同,但那也只是一般性的概念不同而已。閱讀完有趣的內容之後,接下來看看財務報表,它們通常都放在年度報告的後半部分,但是偶爾也會另印一本小冊子。

下面我們以IBM公司2006年真實的年度報告爲例,來了解財務報表的內容,之前,我們也已經在價值線報告中看過IBM的資料。

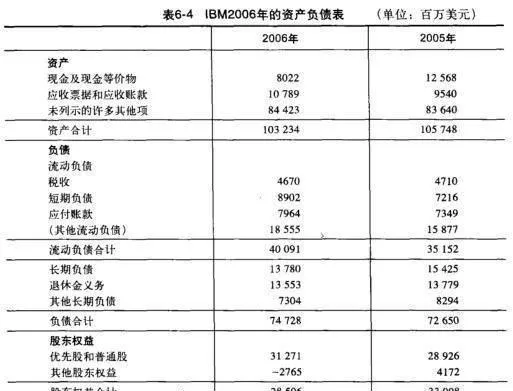

資產負債表

資產負債表讓我們很快了解一家公司擁有什麼和需要償還什麼,也就是非常著名的資產和負債,這兩者之間的差異稱做股東權益,正是由於股東權益的存在,資產負債表的兩邊才能平衡。我們在這裏不討論會計的基礎知識,只強調資產負債表上重要的部分。IBM資產負債表如表6-4所示。

表6-4IBM2006年的資產負債表(單位:百萬美元)

資產

資產(assets)分爲流動資產(currentassets)和長期資產(long-termassets),流動資產就是那些存在銀行的現金和應收票據之類的資產,而長期資產是指建築之類的資產。爲了避免你覺得摘錄冗長乏味,我僅僅列出了兩個重要的資產項目和資產合計。

現金和你所想的完全一樣,2006年年底,IBM的銀行賬戶存有80億美元,差不多是我那時所持現金的2倍。你當然希望一家公司持有很多現金,這樣可以償還債務和把握機會,比如收購比較小的公司。

應收票據和應收賬款是顧客購買計算機硬件、軟件和服務,尚未支付IBM的款項。就好比你的酒伴上週五可能欠你10美元一樣,IBM的往來客戶到2006

年年底欠它100.8億美元。一方面,看到IBM將來會有很多錢流入是件好事,另一方面,你不希望看到應收賬款增加的速度比營業收入還快,在利潤表中你會找到營業收入。

其餘的資產部分包括像有價證券、存貨、廠房和設備,以及IBM擁有的其他東西,我把它們全部加在一起,用“未列示的許多其他項”一筆帶過。

負債

負債(liabilities)也分爲流動負債(currentliailities)和長期負債(long-termliabilities)。流動負債是一年內到期的債務,而長期負債則是比較久的未來纔會到期的債務。

負債這一部分相當簡單明瞭,稅收是公司欠美國國稅局(IRS)的錢,就好像你每一年都需要繳稅一樣。

債務不是一件好事情,你希望資產負債表上的債務越少越好,不管是流動負債還是長期負債。你一定喜歡投資沒有揹負什麼債務的公司,就像彼得·林奇指出的那樣,一家沒有債務的公司是不會破產的。2006年年底,IBM的負債高達227億美元,令人喫驚。

最後一項是應付賬款,這是IBM以信用的方式購物,應該向供應商支付的錢。

股東權益

股東權益(shareholder'sequity)就是資產和負債的差異,它是由流通在外的股票和其他一些項目比如保留盈餘、未實現利得等所構成。股東權益與負債加在一起,資產負債表的兩邊才能保持平衡。

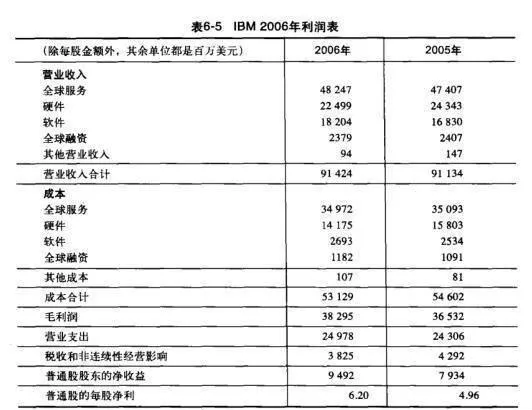

利潤表

利潤表(incomestatement)列示一家公司的收益和費用支出,你可以用它來計算毛利潤,也就是一家公司收入和支出之間的差額。表6-5是IBM利潤表的簡略版本。

表6-5IBM2006年利潤表

要討論的項目實際上不多。營業收入告訴你IBM每一項業務的銷售金額,成本告訴你每一項業務創造那些銷售金額需要支出的成本,然後,利潤表將數字轉化爲以投資者爲中心的衡量指標,比如毛利以及每股收益等。

你應該可以看出,從2005年到2006年,IBM的營業收入增加,但是成本卻在降低,因此,其毛利額外增加了18億美元,這是一個好兆頭,你當然希望毛利逐年增加。

毛利增加了很多,每股收益也一樣增加了很多,2005年每股收益只有4.96美元,但是2006年每股收益高達6.20美元,增幅高達25%!現在的股東喜歡看到這樣的事情。利潤表的最後部分解釋每股收益躍升的原因:2006年流通在外的普通股股數,比2005年少了7000萬股,IBM購回了不少自家股票,這對現在的股東來說又是一個好消息。

想檢查一下IBM的數學怎麼樣嗎?在計算器上,用2006年普通股股東的淨收益(9492000000)除以流通在外的股票數量(1530806987),看看你得到的每股淨利數字是不是和它們的相同。如果不相同,你應該打電話給美國證券交易委員會,或者你的計算器製造商。

10-K和10-Q

如果你只想看年度報告中的硬數字,不想看那些花哨的宜傳文案,那麼,應該翻閱一下10-K和10-Q。兩者都取年度報告中財務信息的精要部分,10-K每年發佈一次,10-Q每季度發佈一次,10-Q還包含管理層對公司目前面臨問題的討論。另外,10-K的內容經過審計,而10-Q則沒有。在這些報告中,你可以找到營業收入、成本、費用、營業利潤、淨收入或者損失,以及其他的一些項目。