核心因素纔是趨勢運行的主要推動力

在《趨勢投資策略—股價運行是多因素輪番推動的過程》與《趨勢投資策略—牛頓第一定律與趨勢規律》,我們列舉了一些案例來說明趨勢形成的原因,也就是趨勢的推動力,在實際的經濟環境中,幾乎在任何一個時點,股價都會遭遇來自各個方面因素的影響。比如,昨天夜裏美國股市的漲跌,也許會影響今日國內股市的走勢;下一個星期物價指數也許走高,可能會引起加息,也會影響今日股市走勢,公司準備大比例送股,會影響今日走勢,公司高管被證監會檢查,也會影響今日走勢。還有,某個地方發生自然災害,也會影響今日某隻股票的走勢,等等。這些事情,每天都持續不斷地發生着。投資者不可能生活在一個真空裏,等待股價趨勢穩定地朝着一個方向運行。投資者不得不每天面臨新的變化,不得不每天面對股價不可預期的震盪。

儘管環境總是不可預期,但當我們回頭去看走勢圖的時候,我們還是發現,股價總是朝非常穩定的趨勢方向運行着。中間發生了很多意外,很多痛苦的回憶或者興奮的刺激,都掩沒在股價穩定的趨勢之中。這些鐵證一般的現象,向我們證明,股價之所以存在如此穩定的趨勢,一定有某種或者某些非常穩定的因素在支持着。

因此,我們說,支持股價趨勢持續運行的核心因素,纔是趨勢運行的主要推動力。

核心因素是非常重要的,如果說,投資者能夠在一開始就發現推動趨勢的核心因素,那麼,跟隨趨勢就會變得非常容易。然而,現實的市場中,任何投資者都不敢保證,自己能夠有把握看準核心因素。原因很簡單,因爲,無論是對於大盤,還是對於個股,每天都會有各種各樣的因素在衝擊着股價,有些時候還是些特別重大的因素。所以,被複雜的因素所迷惑,是趨勢投資者的一種常態。在這種常態面前,我們必須努力擺脫出來.儘快尋找到推動趨勢的核心因素。從而做到面對各種衝擊的時候,能夠從容鎮定,正確應對。

核心因素到底是什麼?

我們先從一些生活中的真實案例開始。再到股市中經常遇到的情況,來說明核心因素的特徵。

第一個案例:冠軍的獎金

體育比賽,是人類社會中最常見的一種文娛活動,也是最受大衆關注的社會活動。對於絕大多數人來說,能夠像體育運動員那樣擁有健康的身體,是一種奢侈與願望,而能夠獲得體育比賽的冠軍,更是難以想象。因此,人們總是給體育比賽的冠軍,發放很高的獎勵。

然而,在給冠軍發放獎勵的社會活動中,我們注意到一種現象,這就是,冠軍的獎金或者獎勵數量以及被大衆熱捧的程度,遠遠高於亞軍。人們經常會記住一項體育比賽中的冠軍,而對於亞軍、季軍等,很快就會忘記。大家已經對這種現象習以爲常,覺得是天經地義的事情。然而,如果我們要用數量關係與程度準確地對比冠軍與亞軍的成績,我們纔會發現,這種天經地義的習慣,好像是不合情理的。

爲什麼?只要經常觀看冠亞軍比賽的人,就知道,在很多時候,冠軍的能力,僅僅是在比賽的那一刻,比亞軍略微高一點點而已。還有很多比賽,冠軍的水平甚至比亞軍還要差,僅僅憑藉運氣好而奪冠。例如,在足球世界盃賽事上,有些決賽雙方打成平手,最後以點球方式決定冠亞軍。這種情況下,應該說,冠亞軍水平是平等的。然而,人們後來還是僅僅記住了冠軍,忘記了亞軍,給冠軍極高的榮譽,讓亞軍不停地後悔。

在這種情況下,我們最終發現,冠軍之所以被人們如此高估,是因爲衆人矚目、大家共同追捧。人們總是對一件事情過程中最顯眼的焦點過分關注,井且容意對此過度重視,從而導致這個焦點被人們高估。這個焦點,就是核心因素。

核心因素由幹過分顯著,會讓人們忘記其餘因素的存在。所以,在人們過分注意成績的時候,會忘記失誤,在人們過分注意收益的時候,會忘記風險。

第二個案例:網絡傳聞造謠

1999年,中央電視臺報道了一件網絡傳聞造謠案件,該造謠案件直接導致了交通銀行鄭州分行的儲蓄款遭到擠兌,險些釀成金融風波。

在1999年年初,鄭州當地出現了某家公司私自寡集資金、不能退款的惡性案件,接着不久,又出現了一家地方金融機構提款困難的事件。這兩件事情形成了交通銀行擠兌案的客觀背景。3月份以後,3個網民由於閒得無聊,把道聽途說的一些傳聞掛在網上讓別人閱讀。其中,一條傳聞就是,交通銀行鄭州分行行長已經攜鉅款私逃。這個傳聞漸漸地被市民注意,導致了某一天,大量的人羣在交通銀行的各儲蓄所同時提款,形成風潮。交通銀行看到情況危急,就立即在電視傳媒和各種途徑闢謠,鄭州分行行長也親自在媒體和現場與廣大儲戶見面,勸說儲戶不要聽信謠言。但是,這個勸說無濟於事,一週之內,提款達10億元之巨。交通錢行不得不請市公安局出面,拘留了在網上造謠的3個網民,才最終平息了事件。

在這個案例中,趨勢形成分爲三步:

①前面發生了一些金融案件,對儲戶形成了心理陰影,奠定了趨勢形成的某礎;

②有網民傳播謠言,讓一些人輕信而去提款;

③謠言的傳播被人們排隊提款的行爲證實,讓更多人相信謠言是真實的,從而趨勢形成。

這個案例的核心因素,就是當時的金融環境不很安全,容易引發不良趨勢。

這種案例,幾乎每年都會在人類活動中發生。

例如,在2011年3月,日本發生地震,導致福島核電站核泄漏。在媒體天天廣播宜傳之下.老百姓對核輻射開始變得異常緊張。終於在某一天,國內不少城市,發生了搶購碘鹽的行動。當天,股市中製鹽企業的股票,也紛紛漲停板。對於明智的人來說,這種行爲是極其可笑的。然而,現實生活中,這種行爲卻經常、反覆地發生。

這個案例的核心因素,是人們對於核泄漏的恐懼。當恐懼到一定程度的時候,一定會通過某種趨勢爆發出來。

通過上述案例,我們對核心因素可以先做出一個基本定義:在導致事物變化的因素中,一定存在某種人們過分重視的因素,當這種因素在客觀條件推動下,發展到人們的心理難以承受、剋制的時候,它就會導致人們發生同步行動,從而形成事物變化的趨勢。如果這種因素具有持續存在的客觀條件,則事物變化的趨勢將會非常穩定;相反,如果這種因秦不具備持續存在的客觀條件,那麼,事物變化的趨勢也會非常短暫。

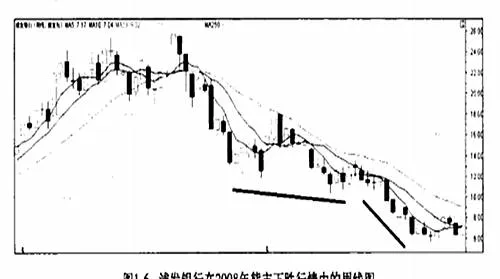

下面,我們再來觀察一下,股票市場中核心因紊是如何對股價的趨勢發揮決定作用的(見圖1-6)。

圖1-6是浦發銀行在2008年熊市下跌行情中的周線圖。只要我們翻開公司的業績報表,就會發現,浦發銀行的業績,在2008年增長得非常好,淨利潤從54億元增長到125億元,同比增長127%。這個業績可以說是超常規增長了。如果放到任何其他年份,股價可能會大漲數倍。然而,在2008年,浦發銀行股價非但沒有上升,反而全年下跌70%左右。這種關係,讓基本面分析人士大跌眼鏡。但是,如果使用趨勢分析方法,很容易找出理由。

如果我們簡單地說,是因爲2007年牛市中,股票的估值過高造成的,那麼,投資者一定會說這種說法是站不住腳的,因爲,到了2009年、2010年,有很多股票價格,超越了2007年高點的價格,而且其中也有藍籌股。如果我們通過當時發生的一些事件來分析,線索就非常明確。

首先,當年,宏觀經濟政策發生重大變化,貨幣政策由穩健轉向從緊,導致股市的資金喫緊,形成了上半年持續下跌的大勢,尤其是,中國平安、浦發銀行等公司,在這個時候,還推出了天量的融資方案,導致投資者大量賣出股票。這樣,就行成了浦發銀行在7月份之前的走勢。

其次,在下半年,美國的金融危機越發嚴重,對全世界投資者都形成了恐慌壓力。這個壓力,終於在該年第三季度爆發,傳播到世界上每一個資本市場。金融股是金融危機中最危險的地方,因此,投資者完全失去了理智,紛紛狂拋金融股。短短數週時間,金融股再度暴跌50%,浦發銀行也從12元左右下跌到6元左右。

這個案例中,導致浦發銀行下跌的核心因素,是投資者對金融危機、再觸資等負面消息的恐慌。當這種恐慌得到美國金融危機的客觀現實支持時,就變得異常強大。所以,當恐慌形成了趨勢的時候,公司的業績增長等好消息也是無法抵抗的。這種趨勢最終是短暫的,因爲美國的金觸危機最終不是中國的金觸危機,恐慌沒有得到國內現實環境的支持。

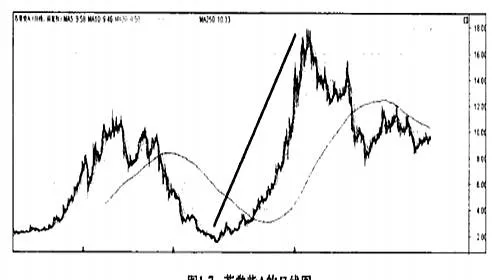

有限期的恐慌,產生的是有限期的下跌趨勢.有限期的希望,也產生了有限期的上升趨勢。我們來看看蘇常柴A的股票走勢(見圖1-7)。

圖1-7是蘇常柴A的日線圖。我們可以清晰地看到,這隻股票,經歷了2008年熊市暴跌之後,在2009年出現了持續大幅度上升,幾乎是一口氣漲到頂。股價的高點遠遠超過了2007年牛市的高點,讓人大呼意外。然而,讓我們看着公司的業績與分紅報表,就明白是怎麼回事了(見表1-1)。

蘇常柴A這家公司,在上市之初,曾經是一家業績非常好的公司,給投資者帶來不少回報。但是,之後業績逐步下滑。從表1-1中,我們看到,公司在2009年之前,業績一直較差,關鍵是一直沒有送過股。然而,在2009年,公司意外地出現大比例分紅,而且,公司業績也突飛猛進.由2008年度的虧損,一舉實現淨利潤2.29億元。這種表現,讓投資者看到了希望。在前文中,我們曾經列舉了蘇寧電器持續大比例送股、持續業績增長的案例。正是因爲有這種案例的存在,使得投資者普遍有一種潛意識,認爲只要公司願意大比例送股,就是公司業績進入高成長期的信號。所以,蘇常柴A的股價,在2009年因爲中期的送股,全年大幅上升。然而,當投資者充滿了希望迎接2010年繼續高成長的時候,公司業績卻下滑到原來平常的水平。

這種隔幾年偶爾送股的事情,在很多上市公司中都會發生。通常,上市公司會做一些積累,把幾年的滾存利潤留在某一年派發。特別是,有的公司在大比例分紅的頭一年,加大成本計提,經常導致虧損。投資者以爲這家公司不行了,要走下坡路了,沒想到第二年業績大幅增長。這個案例中,蘇常柴A在頭一年也出現了虧損。至於是不是人爲做的報表,我們不得而知。重要的是,這種不可持續的利好,在股市中經常會形成短期的上升趨勢,給投資者帶來意外的收益。

投資者在看到中期報表利潤的大幅增長後,一定懷抱着美好的希望。這種希望成爲支撐趨勢到年底的重要力量。只有等第二年報表不佳的時候,投資者纔會如夢初醒、希望破滅。短暫的希望,形成了短期趨勢的推動力量。所以,在本案例中,推動股價上升的核心因素,是公司業績的短期上升與大比例送股。

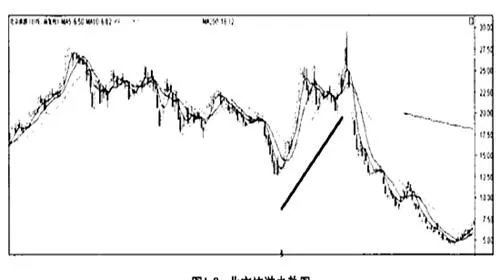

圖1-8是北京旅遊股票在奧運會之前的一段走勢。這是一個更加短暫的希望所帶來的上升趨勢。

2008年上半年,股市全線下跌,上證指數跌幅超過50%。北京旅遊的股價,跌幅也基本相當。然而,因爲奧運會將在8月8日開幕,投資者對奧運會能夠給上市公司,尤其是北京的旅遊公司,帶來業績大幅增長,充滿了希望。因此,從6月份開始,北京旅遊股價開始持續暴漲。經過高位震盪之後,在大家以極高的熱情迎接盛大的奧運會開幕的時候,北京旅遊股價也開始對高點的衝擊。幾乎就是在奧運會開幕之前,股價見到頂部,並且隨後開始接跌。

北京旅遊的走勢,與我們前面講述趨勢規律所列舉的情人節玫瑰花案例,幾乎如出一轍,是非常經典的節日情結導致的價格上升趨勢。我們不妨回顧一下,奧運會之前,在全國各地舉辦火炬接力的時候,每個城市的大街小巷都站滿了圍觀的觀衆,這些觀衆,甚至絕大多數根本看不到火炬手跑過,依然還充滿激情地觀望。這些情景可以告訴我們,投資者在迎接奧運會到來的時候,對北京旅遊同樣充滿了這樣的熱情。正是這種熱情,推動了股價上升趨勢的形成。

在本案例中,核心因素是奧運會開幕對相關上市公司的影響。實際上,北京旅遊在2008年業績是虧損的,人們的希望,更多的不過是一相情願而已。

上面幾個案例向我們展示了核心因素在股價趨勢形成過程中的推動作用。應該說.沒有核心因素,就沒有股價的趨勢。核心因素,對於個股來說,可以是任何一個因素,關鍵是.在當時的條件下。能夠對股價發揮主要推動作用。有時候,很多股票在某個階段,完全沒有自己的核心因素髮生,這個時候,往往只有大盤的趨勢,會對個股趨勢產生一定的影響。如果大盤非常強勁,個股的趨勢也是上升趨勢,如果大盤非常疲弱,個股的趨勢也是下跌趨勢。而大多數情況下,大盤不很強、不很弱,則個股更多需要依靠自身的核心因素變化才能形成自己的趨勢。這也是大趨勢與個股趨勢的墓本關係。

當我們認識到這一點的時候,我們也就清楚了。做趨勢投資,最重要的事情,是發現導致趨勢形成的核心因素。只要找到了核心因素,就意味着能夠把握住股價的趨勢機會了。