美林“投資時鐘”理論是一種將“資產”、“行業輪動”、“債券收益率曲線”以及“經濟週期四個階段”聯繫起來的方法,是一個非常實用的指導投資週期的工具。

美林“投資時鐘”的分析框架,可以幫助投資者識別經濟週期的重要轉折點。而正確識別經濟增長的拐點,投資者可以通過轉換資產以實現巨大的獲利。

美林投資時鐘理論將經濟週期劃分爲四個階段:

1. 復甦階段:“經濟上行,通脹下行”,此階段由於股票對經濟的彈性更大,其相對債券和現金具備明顯超額收益;

2. 過熱階段:“經濟上行,通脹上行”,在此階段,通脹上升增加了持有現金的機會成本,可能出臺的加息政策降低了債券的吸引力,股票的配置價值相對較強,而商品則將明顯走牛;

3. 滯脹階段:“經濟下行,通脹上行”,在滯脹階段,現金收益率提高,持有現金最明智,經濟下行對企業盈利的衝擊將對股票構成負面影響,債券相對股票的收益率提高;

4. 衰退階段:“經濟下行,通脹下行”,在衰退階段,通脹壓力下降,貨幣政策趨松,債券表現最突出,隨着經濟即將見底的預期逐步形成,股票的吸引力逐步增強。

不同資產的收益率表現:

復甦:股票>債券>現金>大宗商品

過熱:大宗商品>股票>現金/債券

滯脹:大宗商品>現金/債券>股票

衰退:債券>現金>大宗商品;股票>大宗商品

那麼,按照“美林時鐘”,我們現在處於哪個階段?該如何安放我們的財產呢?根據國家財政和信貸和一些關鍵性指標,或許我們能一窺究竟。

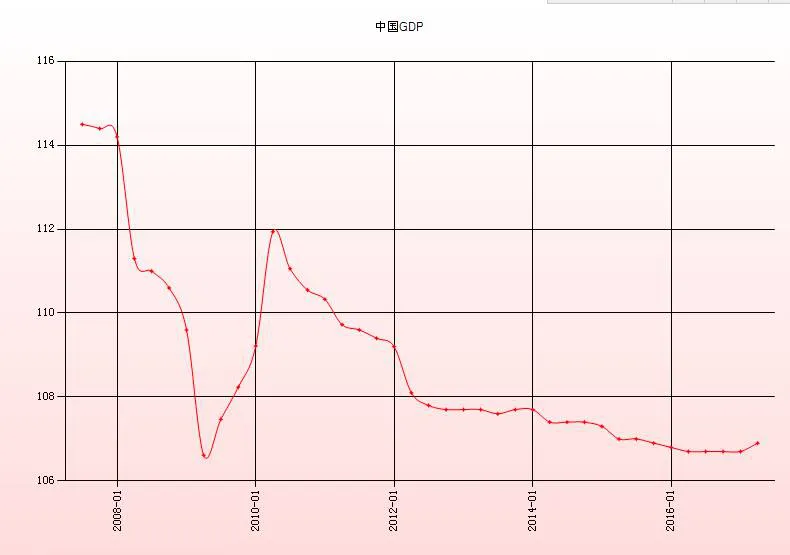

GDP指數

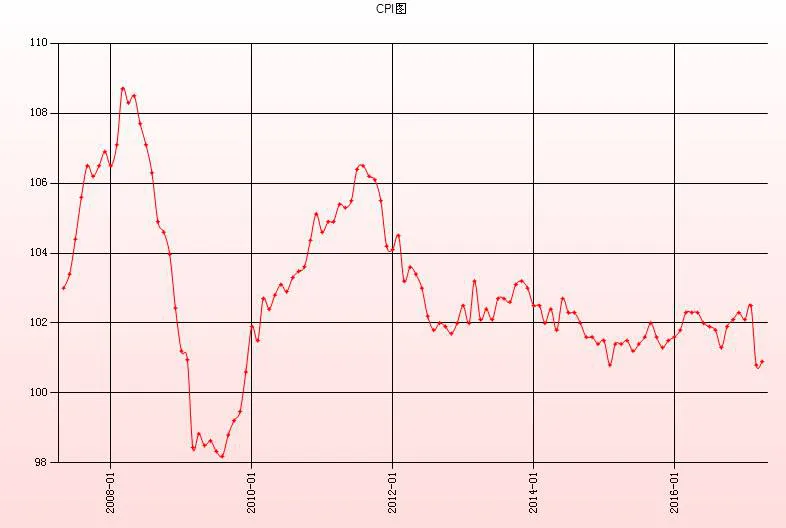

CPI(居民消費價格指數)

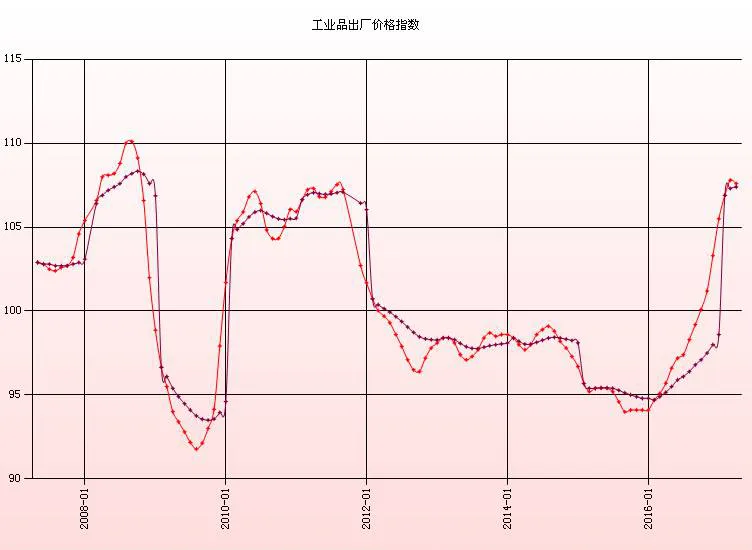

PPI(生產價格指數)

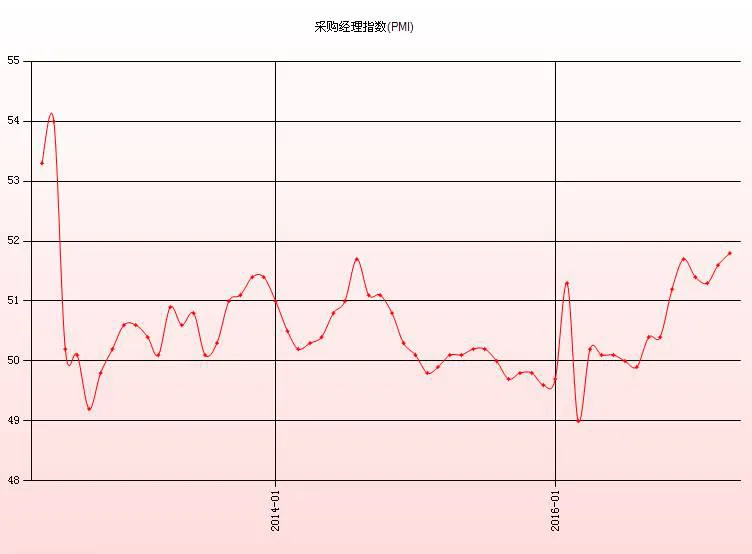

PMI(採購經理人指數)

根據以上相關指數我們可以發現,目前物價都處於相對較低水平,企業生產原材料成本也很低,市場的購買力開始增強,低成本效應,再加上國家一直推行的減稅政策讓企業利潤開始增長。目前我國的利率也是歷史上的最低值。綜合以上判斷,我國經濟目前處於經濟復甦的早期階段,復甦跡象出現但是基礎還不是很牢靠。

根據“美林時鐘理論” 不同資產在各階段的的收益率表現,復甦階段:股票>債券>現金>大宗商品。股票市場經過2015年的大跌至目前已經調整2年有餘,雖然短期內仍存在反覆甚至可能出現長達數月的調整,但是向好的大勢已經形成。可以預見,股票市場會繼續演繹“財富的神話”。