道氏理論是針對指數的基本趨勢出現的,如果將該理論用在個股當中的話,起到的作用是千差萬別的。指數運行趨勢很可能是持續向上的,而個股的漲跌趨勢卻大不相同。同一時期的指數,對應的個股走勢有的上漲趨勢比較明確,長期拉昇的幅度比較高,能夠成爲難得的牛股,而另外一些個股的走勢雖然也是在長期趨勢中運行,上漲的幅度可能要小得多了。

在把握好指數的運行趨勢的情況下,投資者要想獲得更多的利潤,還需要在個股當中細心挑選才行。股價可以跟隨指數同步上漲,漲幅的大小要決定於個股的走勢如何與指數相關了。正相關性強的情況下,個股的走勢會與指數的漲跌幅度相差無幾。而相關性差的個股當中,可能出現遠超指數漲幅的大牛股。能夠挑選出那些股市當中的黑馬的投資者,總能夠獲得儘可能多的利潤。

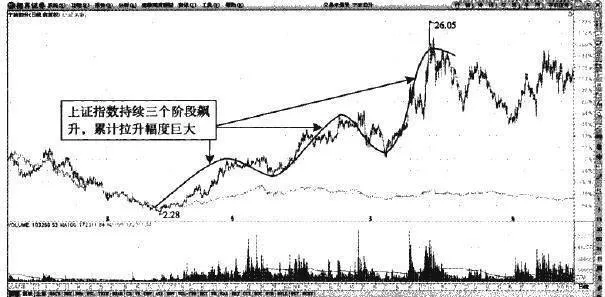

圖1寧波韻升—背離指數持續飆升的牛股

如圖1所示,從寧波韻升與上證指數的疊加圖可以看出,股價的運行趨勢雖然比較大,指數卻沒有出現相應的漲幅。從寧波韻升的復權K線圖中可以看出,該股股價持續時間長達兩年的三波段拉昇都沒有體現在指數中。這表明,投資者使用指數來判斷買賣機會與選擇強勢股通常達不到預期效果。既然道氏理論不能夠指導投資者選擇強勢個股,那麼對今後的投資幫助顯然要大打折扣了。

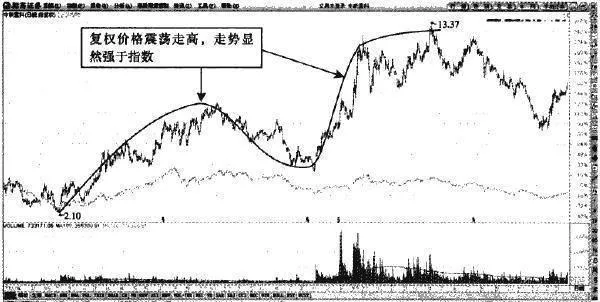

圖2中聯重科—震盪上行的牛股

如圖2所示,中聯重科持續了兩波段的大幅度飆升。但是,上證指數在這個時候的漲幅並不是很大。兩者之間的背離情況顯示出投資者判斷買賣機會的操作並不容易。使用上證判斷建倉機會,對於中聯重科的前期走勢是可以的;但是後期該股再次發力大漲的時候,指數顯然要落後得多了。總體來看,該股的走勢強於指數的。

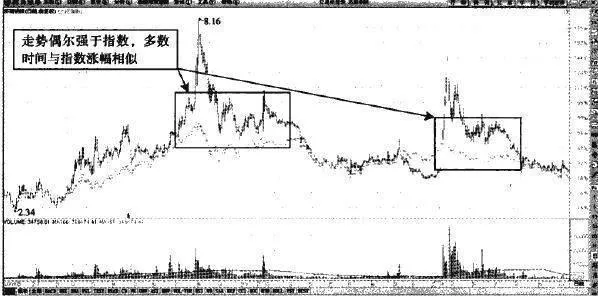

圖3濟南鋼鐵—與指數同步運行的熊股

如圖3所示,濟南鋼鐵的走勢與上證指數的走向有很多相似之處。從股價走向來看,出現較大拉昇幅度的時刻正是指數兩次衝高的時候。除此之外,濟南鋼鐵的總體走向其實並不強於指數,投資於濟南鋼鐵的投資者獲得的利潤並不高。就算判斷好買入機會,要想獲得遠超指數的利潤,也是比較困難的。道氏理論在判斷該股潛在飆升幅度的時候顯然並不十分出色。該股的飆升潛力只是出現在牛市的末期,短線來看漲幅並不大。道氏理論對於這樣一隻走勢並不強的股票其實是無能爲力的。

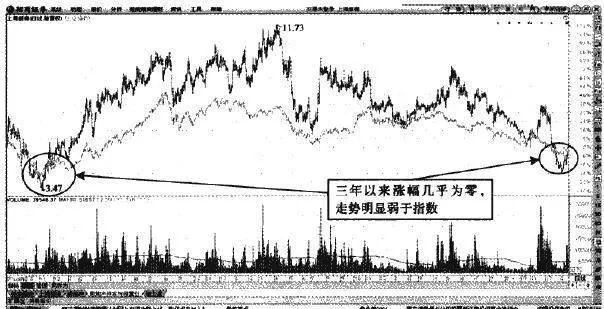

圖4上海新梅—牛市前後股價漲幅幾乎爲零

如圖4所示,在上海新梅與上證指數的疊加圖中,上海新梅的走勢其實更難看清。持續三年的時間裏,指數在期間出現了牛熊兩種市場,最終回落至前期拉昇時候的水平。對於上海新梅這隻股票來講,漲幅雖然還是有的,卻在三年的時間裏迴歸原點。股價與指數的漲幅呈現出正相關的關係,並且相關性非常強。而最終的漲幅不如指數的漲幅高,這說明投資者買賣該股的操作長期來看是要虧損的。股票長線投資卻要往裏邊墊錢,顯然是不符合規律的。股票市場長期賺取利潤的概率是非常高的,而上證指數的運行趨勢告訴我們,獲利並不是難事,難的是用道氏理論來判斷個股的買賣機會。

以上所說的個股走勢與指數的運行趨勢相差很大。多數股票能夠強於指數,出現幅度較大的飆升。但也有的股票漲幅不如指數,長線持股弄不好還會遭受損失,這對於熱衷於股票買賣的投資者是一個非常大的打擊。

提示:道氏理論的研判對象其實是指數而不是個股。該理論最初也是爲了研判指數的走勢而被創造出來的。投資者要想在同一指數下選擇不同的強勢股,其實是非常困難的。道氏理論能夠指導投資者買在指數走強的時刻,卻不能夠提供關於個股買賣機會的信號。即便是在主板當中的近兩千只股票中,要挑選出那些真正的牛股,也是非常困難的事情。判斷好指數的運行趨勢,只是爲我們獲利提供了一個機會,卻不是最終獲利的手段。