“利潤”和“收入”這兩個術語在日常生活中經常互換使用。然而,在公司金融中,這些術語可能具有非常不同和具體的含義,具體取決於它們的使用環境。

雖然收入確實意味着現金流入企業,但淨利潤要複雜得多。利潤通常被理解爲指扣除費用後剩餘的現金。儘管毛利潤和營業利潤在最簡單的意義上都符合這個定義,但所計算的收入和支出種類在重要方面有所不同。

要點

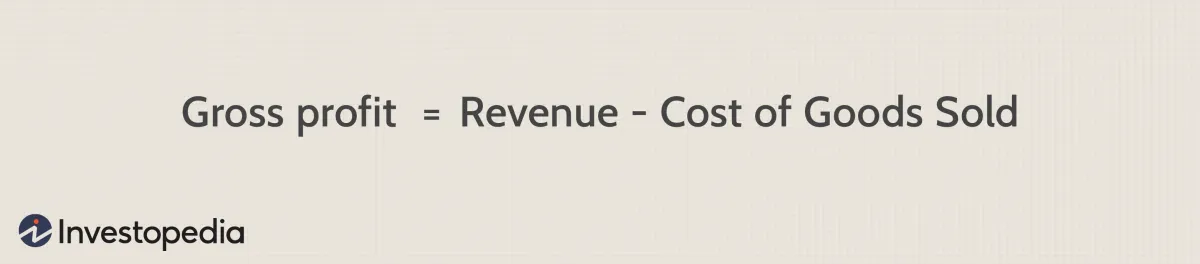

- 毛利潤是總收入減去與生產待售商品直接相關的費用,稱爲銷售商品成本。

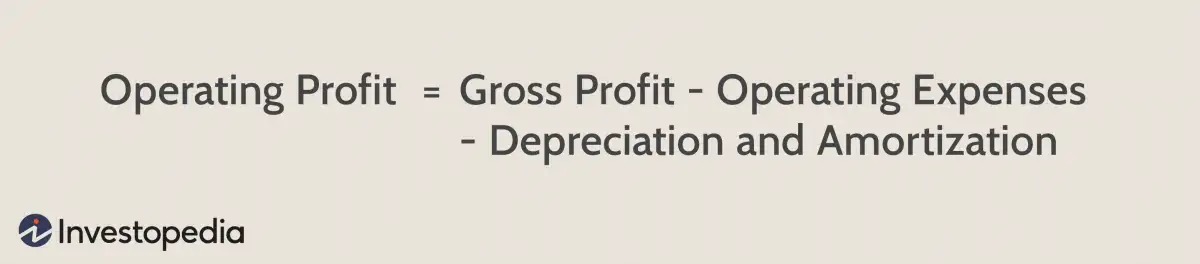

- 營業利潤源自毛利潤,反映了扣除所有經營成本後剩餘的收入。

- 淨利潤反映了考慮所有正現金流和負現金流後剩餘的總剩餘收入。

瞭解淨利潤、毛利潤和營業利潤

毛利潤、營業利潤和淨利潤是公司產生的所有類型的收益。然而,每個指標代表生產週期和盈利過程不同部分的利潤。所有三個財務指標都位於公司的損益表中,它們出現的順序有助於顯示彼此之間的關係及其重要性。

損益表的第一行反映了公司的總收入或銷售商品或服務產生的收入總額。從那裏,添加和減去各種費用和替代收入流,以得出不同的利潤水平。

毛利

毛利潤是總收入減去與銷售商品生產直接相關的費用,稱爲銷售成本 (COGS) 。 COGS 代表直接人工、直接材料或原材料,以及與生產設施相關的部分製造費用。

銷貨成本不包括間接費用,例如公司辦公室的費用。銷貨成本是一個關鍵指標,因爲它直接影響公司的毛利潤,其計算公式如下:

由於銷貨成本代表獲取庫存和製造產品的成本,因此毛利潤反映了在考慮生產成本後爲業務提供資金的剩餘收入。

雖然從技術上講,毛利潤是利潤的淨衡量標準,但之所以稱爲毛利潤,是因爲它不包括債務費用、稅收或公司運營所涉及的所有其他費用。

營業利潤

損益表的下一個是營業利潤。營業利潤源自毛利潤,反映了扣除所有經營成本後剩餘的收入。除銷貨成本外,這還包括租金和保險等固定成本費用、運輸和運費、工資和公用事業等可變費用,以及資產攤銷和折舊。維持業務運營所需的所有費用都必須包括在內。

然而,與毛利潤一樣,營業利潤並不計入債務利息支付成本、稅收費用或投資的額外收入。營業利潤反映了公司運營的盈利能力。

營業利潤也稱爲息稅前利潤 (EBIT) 。然而,息稅前利潤可以包括非營業收入,該收入不包括在營業利潤中。如果一家公司沒有營業外收入,息稅前利潤和營業利潤將是相同的數字。

淨利

公司的利潤稱爲淨利潤或淨利潤。由於淨利潤是位於損益表底部的最後一行,因此也稱爲綜述。

淨利潤反映了考慮所有正現金流和負現金流後剩餘的總剩餘收入。換句話說,從收入(稱爲頂線數字)中扣除所有收入、支出和成本即可得出淨利潤。

從營業利潤數據中,扣除貸款利息、稅收等債務費用,以及訴訟或設備採購等不尋常費用的一次性分錄。來自二次經營或投資的所有額外收入以及出售資產等一次性付款均被添加。

淨利潤可以說是最重要的財務指標,反映了公司爲所有者和股東創造利潤的能力。

毛利、營業利潤和淨利潤示例

下面是一個損益表樣本,用於說明三個盈利指標的差異和位置。

該季度的毛利潤(標記爲總收入)爲 300 萬美元(或收入 500 萬美元減去 200 萬美元的銷貨成本)。

該期間營業利潤爲 220 萬美元,計算方法爲毛利潤 300 萬美元減去營業費用 100 萬美元(標記爲總費用)。但是,我們必須加上 200,000 美元的利息支出,因爲營業利潤不包括利息(即 300 萬美元 - 100 萬美元 + 200,000 美元 = 220 萬美元)。

該期間淨利潤爲 150 萬美元,位於損益表底部。