道氏理論

兩個關鍵點的時間間隔越近,基本運動持續性就越明確—相互驗證法則之二

- 在長期實踐中,我們滿意地發現,儘管兩種平均指數突破各自位置的時間可能不會在同一天或同一周,但它們肯定會相互驗證,只要它們大體保持同向發展就已經足夠了。不過,這裏有一個問題:兩種指數相互確認的時間,也就是道氏確認日1和道氏確認日1′間隔多久才被視爲是無效呢?原始的道氏理論對於這點沒有明確的規定。

技術分析對股市中的日常波動的作用

- 雖然用早期學者的話,日常波動可以置之不理,但是要想將日常波動剔除就必須將它鑑別出來,因此以今天的眼光看,我們不但不能忽視日常波動,反而應該重視它並加以利用。例如,通過趨勢線的調整來確定趨勢線的突破與否,以便於鑑別出日常波動以及股市總趨勢的發展變化狀況。

日常波動的定義

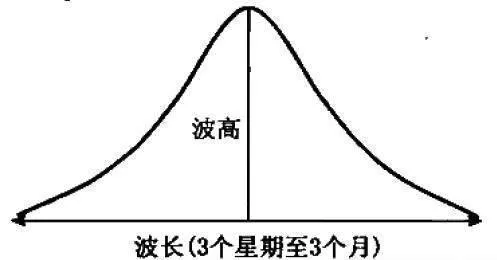

- 由於日常波動是非常簡短的,很少持續3周,一般爲小於6天。由於在98.7%的情況下,持續的期間不超過兩週(包括星期假日在內),最長的日常波動所涵蓋的期間通常短於3~4周,所以在投資領域所論述的短期趨勢被定義爲“日常波動”。我們在市場中所見到的金融泡沫就產生在這個級別的趨勢中。

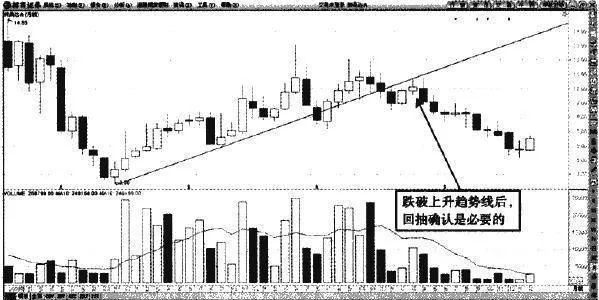

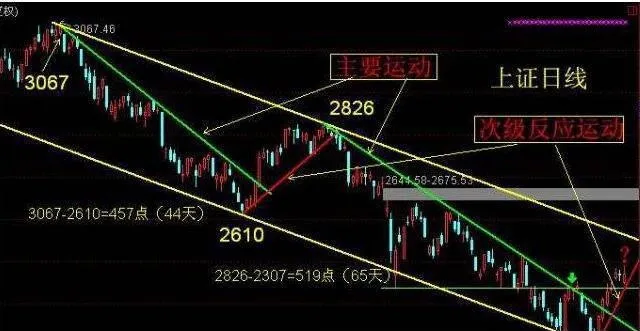

判斷趨勢線有效突破的價格確認原則

- 在趨勢線被突破的時候,股價返回趨勢線的走勢確認趨勢的形成是很必要的。除非股價反轉的走勢非常堅決,一鼓作氣突破了趨勢線,並且在相反的趨勢上越走越遠,這個時候不需要價格重新返回趨勢線來確認股價的走勢。圖1深桑達A如圖1所示,深桑達A的月K線中,股價已經成功跌破了上升趨勢線,但還是出現了回抽的走勢。

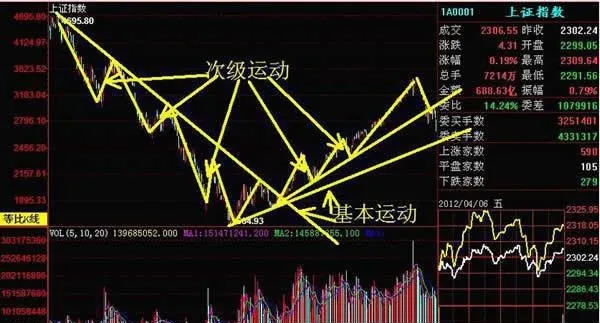

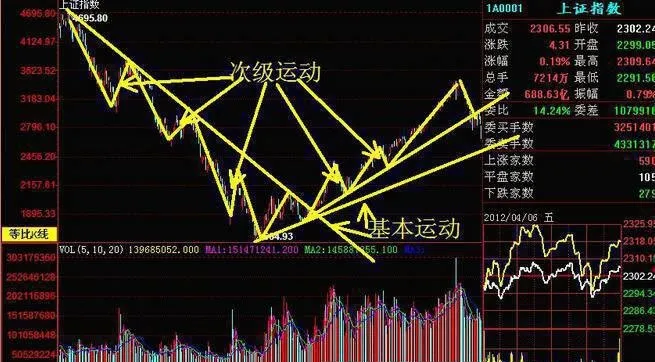

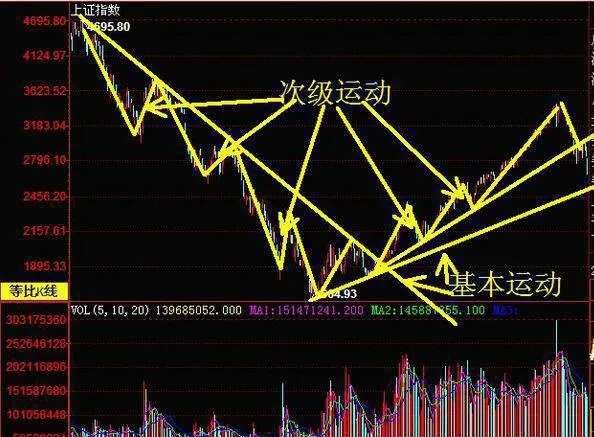

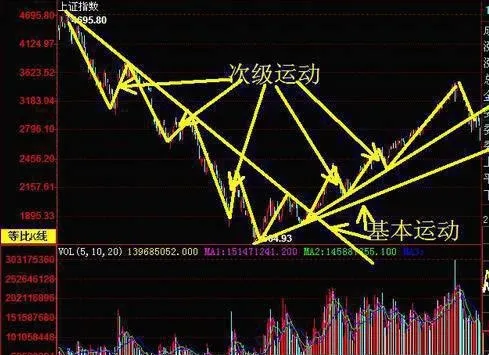

次級運動與參與者對基本因素變化的理解有關

- 產生次級運動的原因也是使它獨立於基本運動的原因。基本運動是反映參與者對經濟運行週期的態度,唯有人們預期經濟將由復甦轉爲衰退(反之亦然),基本運動纔會發生反轉。而次級運動反映的則是參與者理解基本因素的變化,這一點與基本運動不同。

股市中的基本運動被次級運動所隱蔽

- 正如骨骼在肌肉的下面一樣,基本運動也深藏在次級運動的下面。或者說次級運動的另一個主要功能就是隱蔽基本運動,使其真正的意圖不被大多數市場人士所覺察。我們知道,在股市上,大多數參與者在大多數時候都是錯的,而犯錯誤的主要原因就是被次級運動所迷惑。

次級運動建立了股市的輪廓結構

- 就目前而言,雖然還沒有發現次級運動具有穩定的模式,僅僅表現爲沒有規則的循環波動,但是不能因此就認爲次級運動沒有意義。在沒有十分明確分解三種趨勢的情況下,牛市、熊市的定義實際上是對次級運動脈絡的描述,因此道氏在牛市、熊市定義中所論述的形態結構其實就是以次級運動爲主脈絡的。

次級運動與行業板塊輪動的關係

- 我們知道,基本運動是反映整體股市變化的趨勢,而相對於整體股市而言,行業板塊是低一個級別的局部。但是,股市結構是十分複雜的,這使得股市中各個行業板塊表現出:牛市以輪流波浪式上漲,熊市以輪流波浪式下跌。在一輪牛市中,並非所有的股票都同時上漲,而是每輪行情之後,前期漲幅較大的股票在調整之後繼續上漲的可能性就小了。

次級運動的結構特性:次級運動的時間和空間

- 儘管基本運動是對應於經濟活動發展週期(通常爲3~4年)的股價趨勢,但是由於經濟活動過於複雜,所以用這種方式觀察次級運動的持續時間難度較大。

次級運動的結構特性:次級運動經常令人捉摸不透

- 我們可以恰當地提出這樣一個問題:股價指數能夠可靠地預測次級運動嗎?從本質上說,這是可能的。不過,在複雜的現實世界中,即便是有效的規律繼續奏效,我們仍然會遇到波動不規則的問題。由於次級運動的波動幅度是很大的,所以非常容易將次級運動的發展與基本運動的反轉混淆起來,因此道氏、漢密爾頓及雷亞都對次級運動極其重視。

在股市中遠離大衆才能抵抗日常波動的干擾

- 基本運動代表着市場的基本力量,它深藏在價格的深處,其深度是常人難以想象的。那些高瞻遠矚、志向高遠的投資大師們遠離市場就是爲了看清基本運動,這樣才能保持投資決策與大多數人相悖。當然,這需要有極強的洞察力。真正成功的投資者具有與一般參與者完全不同的思維方式。

看清本質可以忽略現象

- 在道氏所討論的時間範圍內,股市的基本運動是可以預測的,但次級運動帶有很強的欺騙性,而日常波動是測不準的。因此我們應當專注於基本運動,忽略日常波動,排除它的干擾,並提醒自己不要理會它。只有正確理解道氏所說的含義,纔可以完全忽略日常波動。

次級運動的結構構成

- 爲了瞭解次級運動發生的機理,我們需要了解次級運動的結構。與可以將一輪基本運動的結構理解成是由幾段次級運動構成一樣,我們可以將次級運動理解成是由幾段日常波動組成的—日常波動可以將一輪次級運動進一步分割成幾個階段。

在戰略上藐視操縱,在戰術上重視操縱

- 儘管操縱者在市場中的作用是非常有限的,操縱個股並不能影響基本運動,即只有小級別的趨勢才能被操縱,但是操縱小級別的趨勢並非僅僅是指價格的波動空間很小。對於被操縱的莊股來說,由於在短期內被拉動的空間可能是很大的,所以在這樣短的時間裏,普通參與者始終有措手不及、到處救火的感覺,因此參與其中必然會有很大的風險。

股市中的“人爲操縱”是一種不可知論

- 自古以來人類就有迷信思想,儘管對其存在的根本原因不是我們討論的主題,但是“人爲操縱”是迷信思想在股市中的具體體現。道氏用科學的頭腦爲我們打破了認爲莊家操縱市場的神話,揭示出股市的基本運動是不可以被操縱的,並初步探索出市場中的基本規律。這相當於牛頓力學對神學的揭穿。

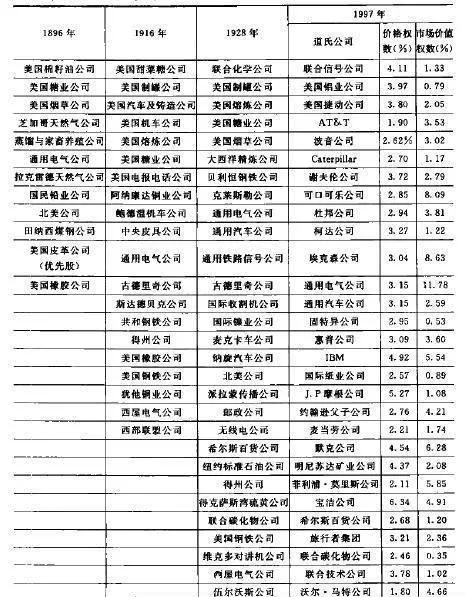

道·瓊斯工業指數是最早的“價值投資組合”

- 1981年,詹姆斯·託賓(James. Tobin)在解決企業、家庭如何決定資產構成(The composition of their asset)時,提出了“不要把雞蛋放到一個籃子裏”。對於市場分析人士來說,不知這是一種進步還是退步。

股市的基本運動是一個判別證僞操縱的判斷

- 道氏認爲基本運動是不能被人爲操縱的,是一個證僞的判斷。這是一種極其智慧的論證方式。因爲從論證方式上講,證真是非常困難的,而證僞則是非常容易的。對於“人爲操縱市場假說”,只要找到一個反例就不攻自破了,而市場中“操縱市場失敗”的案例不勝枚舉。因爲假如市場能被操縱,就不會出現操縱失敗的事情了。這裏可用反證法來證明這一點。

“追捕的定義是永遠處在獵物後面”

- 其實,試圖以自身的買賣行爲造成價格的變動,並因此而獲利,這並沒有什麼明顯的“狡猾”或“不公平”。大型的法人機構可以通過龐大金額的買賣影響市場的短期價格,它們這樣做的主觀目的就是要通過相關市場的背離價格來獲利。

到市場化程度高的地方去交易

- 由於在市場化程度低的條件下,操縱者可以“人爲”地干預供求關係,使市場的供求關係無法發揮其自然調解作用,致使價值規律無法正常作用於證券市場,所以會使老老實實地遵循價值規律作出判斷並進行證券買賣的參與者蒙受損失。而操縱者的這種反價值規律的行爲將使得該部分損失的絕大部分轉變爲其不當利益。

股票有優劣之分

- 在近幾年的中國股市上,價值投資實際上可以說僅僅是一個概念。雖然“股評們”口口聲聲地說是宣傳價值投資,實際上還是概念投資。因爲中國目前的上市公司的業績,不論是與國外還是與中國香港的上市公司相比,實在是太差了。