道氏理論

股市中三重運動是三重市場行爲的結果

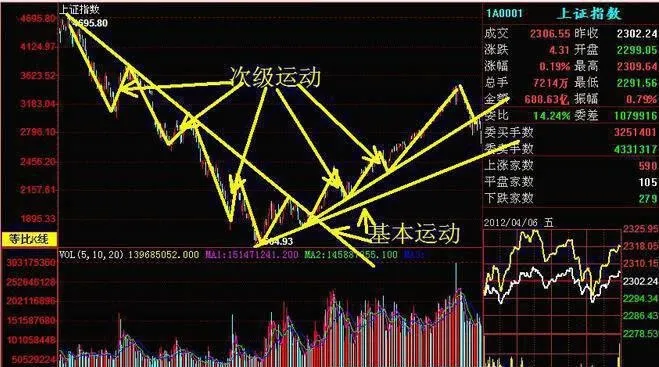

- 道氏給出的三重運動原理指出,股市中同時存在三個級別的趨勢:日常波動,它可能持續數天至數個星期;次級運動,它可能持續數個星期至數個月;基本運動,它可能持續數月至數年。

認識三重運動的疊加結構性瞭解股市運動原理的作用

- 由於每個級別的趨勢看上去都是其上一級趨勢的組成部分,所以三個級別的趨勢並不是孤立存在的,換言之,在一輪基本運動的發展過程中,總是伴隨着若干個方向相同或相反的次級運動;次級運動使得股價總趨勢時而加速時而調整。同理,次級運動還可以繼續細分出若干個更低一級的日常波動。因此,我們可以將股價運動的總趨勢理解爲三種趨勢的疊加。

三重運動原理適用於個股

- 雖然道氏非常強調他的三重運動原理是針對指數而言的,而且道氏理論中的某些內容僅適用於股市,但絕大部分內容不僅是股價指數符合三重運動原理,而且對其他市場也適合。在我們今天看來,道氏當年過於強調指數,不免有宣傳道·瓊斯指數之嫌,但實際上,他更多的是考慮應對當時主流的分析方式—人爲操縱市場假說。

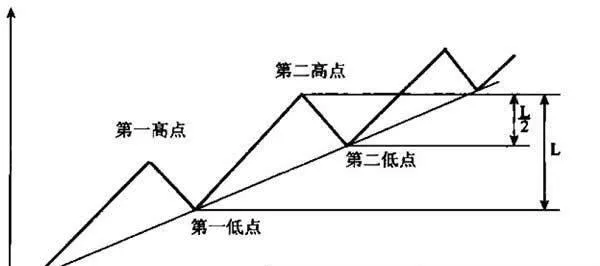

根據道氏的描述引出的熊市形態

- 熊市是由低點與高點都不斷下滑的一系列股價走勢所構成的。具體來說就是,這次的低點會比上一次的低點低,每一次下跌之時,低點都會逐漸降低;而高點也會比上一次的高點低,使得每一段跌勢都持續向下穿越先前的低點。構成熊市的是一系列指數聯袂降低的低點和高點,在不斷下移的波動過程中不斷延續,直到牛市出現爲止。

股票市場的二元性

- 道氏指出,股票市場系統中有兩個基本元素,即牛市和熊市,兩者力量之間的轉換是有規律的。由於在外向的牛市當中存在內斂的熊市,同樣,在外向的熊市當中也存在內斂的牛市,兩者相互依存、平衡發展,它使得市場不會發生極端的上漲或下跌,所以使市場總是處於牛市和熊市的循環之中,不斷地均衡發展。這就是我們所說的“二元”思維理論。

熊市都有什麼特徵?

- 熊市的某些特質(1)熊市的特徵與牛市正好相反。熊市的特徵是伴隨有向上但總體是下跌的波動序列。就像海水的退潮,每一次後退之後潮水又會再向上湧,但向上湧的高度會比上一次的低。(2)熊市的開始與牛市最後一波的次級折返走勢,兩者之間幾乎無法區別,唯有用熊市確認日來確認。

牛市都有哪些特徵?

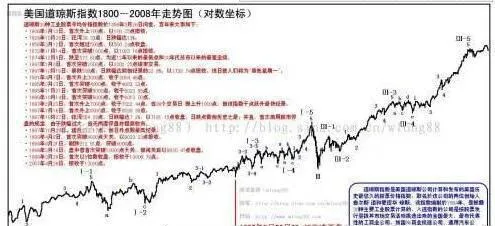

- 根據道氏理論,將1896年至目前的道·瓊斯指數的走勢加以歸類,並根據統計得出的牛市、熊市的一些特徵,列舉如下。需要注意的是,下麪條款中的數據只有統計意義,而對於預測趨勢則沒有多少指導意義。(1)牛市的特徵是伴隨有向下但總體是上漲的波動序列。

道氏對牛市、熊市下的定義

- 1900年12月19日,道氏在《華爾街日報》的評論文章中,給出了一個非常有用的定義。他寫道:只要平均指數的最高點超過了前期的最高點,它就處於牛市;當最低點低於前期的最低點時,它就處於熊市時期。通常很難判斷前進的過程是否結束,因爲一旦基本運動發生變化,價格的運動將隨之出現。然而,這也可能只是一次很少被人提起的次級運動。

股市中的調整與反彈

- 在建立了牛市與熊市概念之後,反彈與調整將是一對非常重要的概念。這裏需要特別指出的是,本文所討論的調整與反彈屬於次級運動,專指與基本運動方向相反的逆向次級運動。在圖形的表現上則是對基本運動的重要回撤。

相互背離現象和相互驗證原則的關係

- 因爲相互背離現象和它相對應的相互驗證原則的運作機理是一致的,所以它們總是聯合使用。如果兩個股價平均指數表現爲相互背離,那麼我們就可以認爲原先的趨勢雖然有可能繼續,但又不確定;新的趨勢也可能出現,但也不確定。需要注意的是:當出現相互背離現象時,整體股市的基本運動就不能確定,而新趨勢的確定則必須要得到兩個指數的相互驗證。

將牛市、熊市的定義“平面化”

- 道·瓊斯工業指數的次級運動必須得到運輸指數次級運動的支持和確認,並且同時表現出牛市或熊市,才能證實整個股市基本運動的狀況,否則就不能確定。

相互背離預示着舊趨勢的繼續是不確定的

- 我們經常可以發現,某一指數出現反轉走勢達數星期或數月之久,另一種指數仍然呈現原來的走勢,這種現象就是兩個指數的相互背離現象。一般說來,兩個指數常常會一同到達一個新的波峯的高點(或波谷的低點),但這些高點或低點也會在持續了幾天、幾周或一到兩個月的停滯狀態之後,就會出現相互背離的情況。

獨具慧眼的道氏

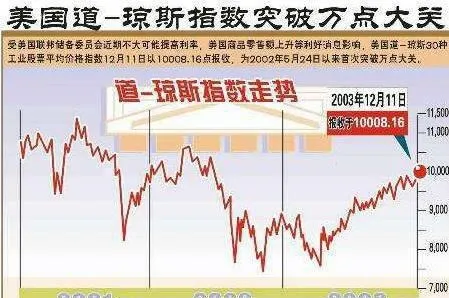

- 自道氏以來,負責爲道·瓊斯工業平均指數選擇公司的編輯們似乎的確具有一種超乎常人的選擇能力。雖然前面曾經提到,1896年最初的12只股票中只有一種至今仍保留在道·瓊斯平均指數中,但是從整體上看,即使是被放棄的股票,其業績通常也高於取代它們的股票。道·瓊斯工業平均指數的收益率甚至超過了難以戰勝的S&P500指數。

道氏理論是早期價值理論的替代品

- 事實上,道·瓊斯工業指數不僅是衡量華爾街狀態的唯一指數,而且道氏理論是20世紀之初關於股市運動規律的唯一學說。由於道氏理論誕生之際,華爾街還沒有真正對股市運動規律提出有科學價值的學說,所以它的出現被投資者視爲一大法寶,許多人都用它來衡量股市的強勢和弱勢,從而決定自己的投資。

歷史是檢驗好股票的重要標準

- 道·瓊斯指數的歷史告訴了我們什麼呢?道·瓊斯指數100多年的歷史告訴我們:能經受歷史考驗的好公司並不多,多少公司幾度輝煌,但大多不過是夜空中的流星。真正優質的股票是非常少的,也是非常稀缺的。在100多年前道氏的年代,由於優質的股票數量很少,所以最初選定的成分股只有11只。

道·瓊斯指數成分股的發展景況

- 那麼,最初的12只道·瓊斯工業指數中的股票情況到底如何呢?兩種股票(通用電氣公司和拉克雷德公司)保留了原來的名稱(和行業),五種股票(美國棉籽油公司、美國菸草公司、芝加哥天然氣公司、國民鉛業公司和北美公司)在原來的行業發展成大的公衆持有型公司,一種股票(田納西煤鋼公司)被美國鋼鐵公司吞併,

道·瓊斯指數是藍籌股的組合

- 我們來觀察道·瓊斯工業指數與道,瓊斯運輸指數,發現它們是從工業發展與交通運輸兩大行業中精心選取的數量很少的(目前工業類30只、交通運輸類20只)績優、藍籌、大盤股,並且交易活動保持長期的活躍性。

道·瓊斯指數的價值

- 雖然道氏自己沒有明確指出如何計算股票的價值,但是在他的思想體系當中已經體現出推動股價的原動力是價值的概念。其實,他不但建立了價值理論的基礎,而且還非常重視分析股票的價值。道氏於1901年7月20。日發表在《華爾街日報》的一篇題目爲《以平均指數爲依據進行交易》的文章中說道:從價值的角度來分析市場是一種最好的方法。

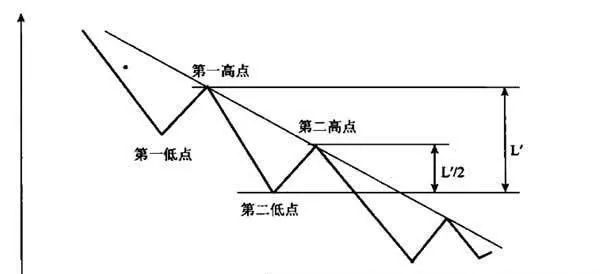

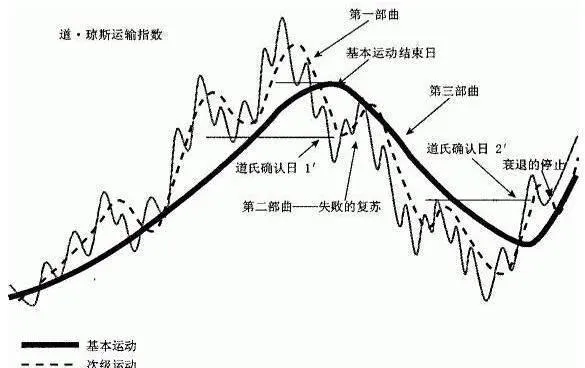

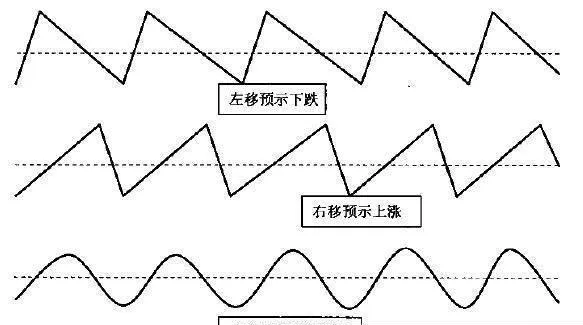

分析波峯左右移動現象判斷基本運動

- 不論是漢密爾頓觀察到的次級運動變化速度,還是加特利法則,其實在本質上說的是同一個問題:在基本運動的趨勢性加強時,順向次級運動比逆向次級運動要長;在基本運動的趨勢性減弱時,順向次級運動比逆向次級運動要短。但是,上面的論述也有許多難以說清楚的地方,因此我們需要利用週期理論的波峯左右移動來解釋。

依據順向與逆向次級運動的變化速度的不同判斷基本運動的具體方法

- 儘管牛市、熊市是通過對次級運動的形態表述來定義的,但是這個次級運動的形態是被基本運動影響了的次級運動。因此,在基本運動的驅動下,與基本運動同向的順向次級運動,以及與基本運動反向的逆向次級運動的形態必然有所區別。在漢密爾頓的年代,由於道·瓊斯指數的數值已經比較大了,所以能夠觀察到股價趨勢更細緻的結構。