什么是 T 型账户?

T 型账户是一个非正式术语,指的是一组财务记录,它使用 复式簿记。该术语描述了簿记条目的外观。首先,在页面上画一个大写字母 T。然后在顶部水平线的正上方输入账户名称,而下方则在左侧列出借方,在右侧记录贷方,以字母 T 的垂直线分隔。

T 型帐户也称为分类帐户。

了解 T 型帐户

在复式簿记(一种广泛使用的会计方法)中,所有财务交易都被认为至少影响公司的两个账户。一个账户将获得借方分录,而第二个账户将获得贷方分录,以记录发生的每笔交易。

贷方和借方记录在总帐中,其中所有帐户余额必须匹配。个人帐户的分类帐日记帐的外观类似于 T 形,因此分类帐户也称为 T 帐户。

T 型帐户 是 总帐 记录企业交易。它包括以下内容:

- 帐户标题位于 T 的顶部水平线上

- 左边是借方

- 右侧为信用面

概要

- T 型账户是一个非正式术语,指的是一组财务记录,用于 复式簿记。

- 之所以称为 T 型账户,是因为簿记分录的布局类似于 T 形。

- 账户名称出现在 T 的正上方。在下方,借方列在左侧,贷方记录在右侧,中间有一条线隔开。

- T 型账户指导会计师在分类账中输入什么内容以获得调整余额,从而使收入等于支出。

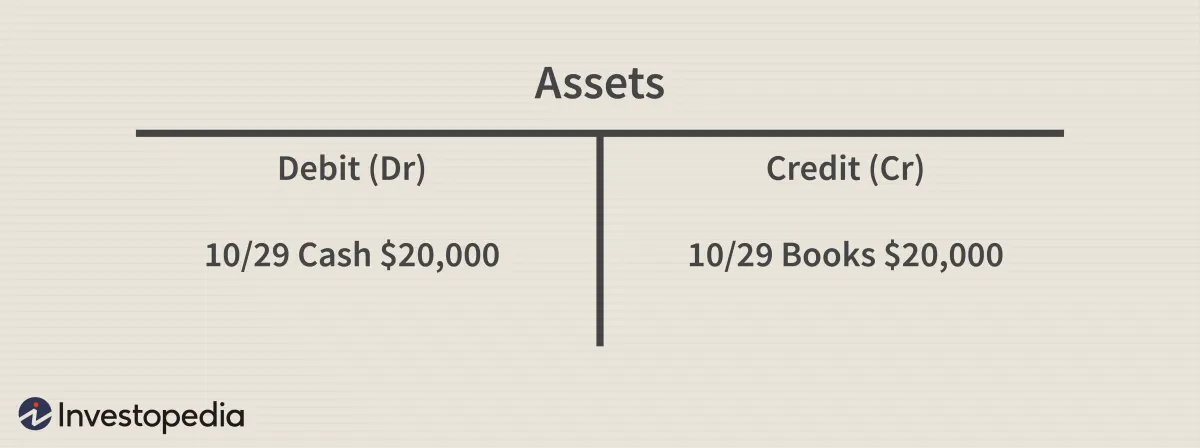

T 型帐户示例

如果 Barnes & Noble Inc. 售出了价值 20,000 美元的书籍,它将借记其现金账户20,000 美元,贷记其书籍或库存账户 20,000 美元。这种复式记账系统显示,该公司现在的现金增加了 20,000 美元,而其账面上的库存则减少了 20,000 美元。T 型账户将如下所示:

T-帐户记录

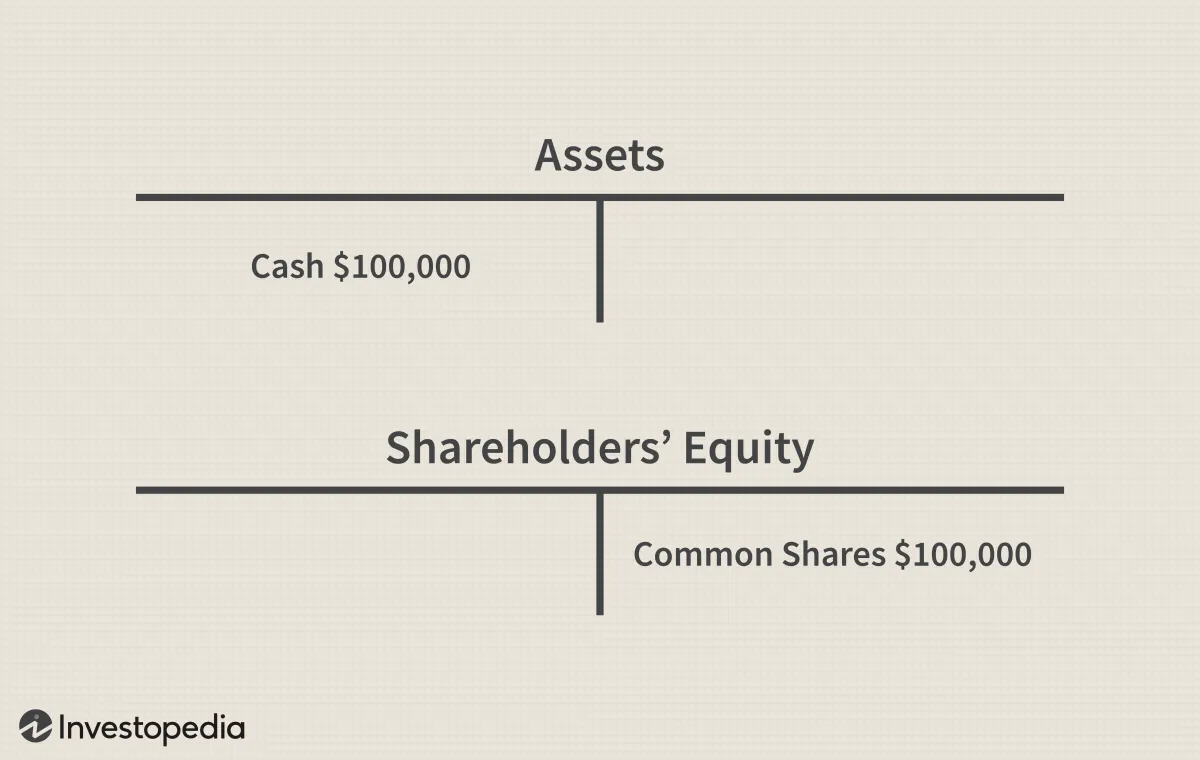

对于不同的账户,借方和贷方可能转化为增加或减少,但借方必须始终位于 T 形大纲的左侧,而贷方分录必须记录在右侧。资产负债表的主要组成部分——资产、负债和股东权益(SE)——可以在任何金融交易发生后反映在 T 形账户中。

资产账户的借方记账表示账户增加,而资产 T 型账户的右侧表示账户减少。这意味着 例如,收到现金的企业将记入资产账户的借方,但如果支付现金,则会记入资产账户的贷方。

T 型账户中的负债和股东权益 (SE) 在左侧有条目,以反映账户的减少,任何贷方都表示账户的增加。一家发行价值 100,000 美元股票的公司,其 T 型账户将显示其资产账户的增加,其权益账户也会相应增加:

T 型账户还可用于记录损益表的变化,其中可以设置收入(利润)和费用的账户 (损失)。对于收入账户,借记条目减少账户,而贷记条目增加账户。另一方面,借记增加费用账户,而贷记减少费用账户。

T 型账户优势

T 型账户通常用于编制调整分录。权责发生制会计中的配比原则规定,所有费用必须与期间产生的收入相匹配。T 型账户指导会计师在分类账中输入什么内容以获得调整余额,从而使收入等于费用。

企业主还可以使用 T 型账户来提取信息,例如某一天发生的交易的性质或每个账户的余额和变动情况。