什麼是 T 型賬戶?

T 型賬戶是一個非正式術語,指的是一組財務記錄,它使用 複式簿記。該術語描述了簿記條目的外觀。首先,在頁面上畫一個大寫字母 T。然後在頂部水平線的正上方輸入賬戶名稱,而下方則在左側列出借方,在右側記錄貸方,以字母 T 的垂直線分隔。

T 型帳戶也稱爲分類帳戶。

瞭解 T 型帳戶

在複式簿記(一種廣泛使用的會計方法)中,所有財務交易都被認爲至少影響公司的兩個賬戶。一個賬戶將獲得借方分錄,而第二個賬戶將獲得貸方分錄,以記錄發生的每筆交易。

貸方和借方記錄在總帳中,其中所有帳戶餘額必須匹配。個人帳戶的分類帳日記帳的外觀類似於 T 形,因此分類帳戶也稱爲 T 帳戶。

T 型帳戶 是 總帳 記錄企業交易。它包括以下內容:

- 帳戶標題位於 T 的頂部水平線上

- 左邊是借方

- 右側爲信用面

重點

- T 型賬戶是一個非正式術語,指的是一組財務記錄,用於 複式簿記。

- 之所以稱爲 T 型賬戶,是因爲簿記分錄的佈局類似於 T 形。

- 賬戶名稱出現在 T 的正上方。在下方,借方列在左側,貸方記錄在右側,中間有一條線隔開。

- T 型賬戶指導會計師在分類賬中輸入什麼內容以獲得調整餘額,從而使收入等於支出。

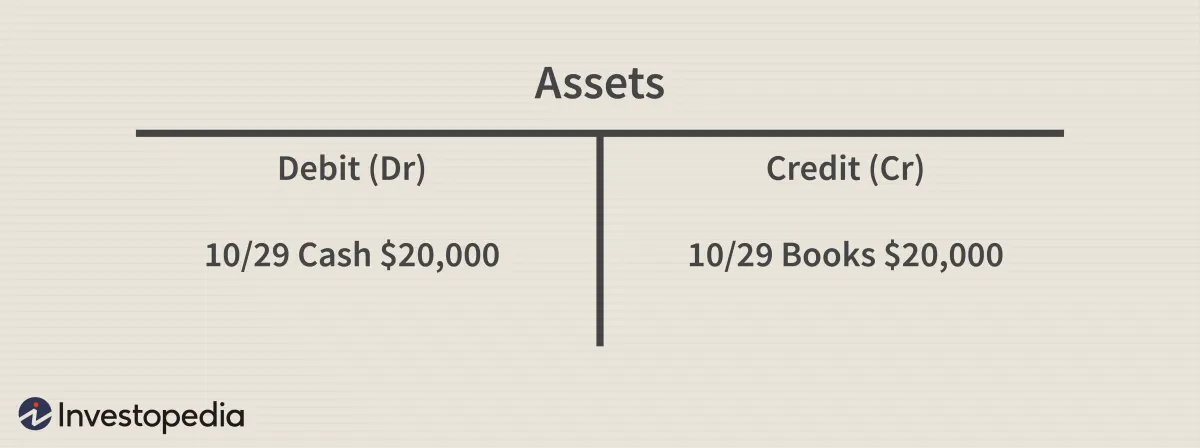

T 型帳戶示例

如果 Barnes & Noble Inc. 售出了價值 20,000 美元的書籍,它將借記其現金賬戶20,000 美元,貸記其書籍或庫存賬戶 20,000 美元。這種複式記賬系統顯示,該公司現在的現金增加了 20,000 美元,而其賬面上的庫存則減少了 20,000 美元。T 型賬戶將如下所示:

T-帳戶記錄

對於不同的賬戶,借方和貸方可能轉化爲增加或減少,但借方必須始終位於 T 形大綱的左側,而貸方分錄必須記錄在右側。資產負債表的主要組成部分——資產、負債和股東權益(SE)——可以在任何金融交易發生後反映在 T 形賬戶中。

資產賬戶的借方記賬表示賬戶增加,而資產 T 型賬戶的右側表示賬戶減少。這意味着 例如,收到現金的企業將記入資產賬戶的借方,但如果支付現金,則會記入資產賬戶的貸方。

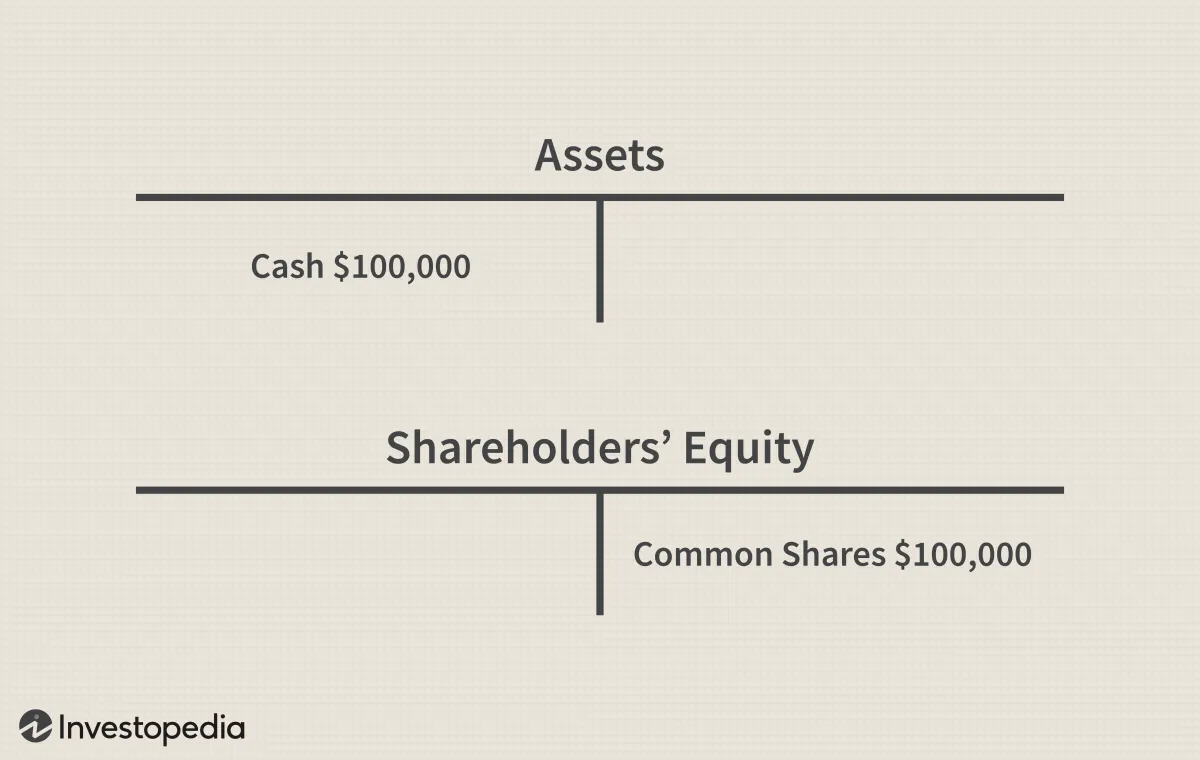

T 型賬戶中的負債和股東權益 (SE) 在左側有條目,以反映賬戶的減少,任何貸方都表示賬戶的增加。一家發行價值 100,000 美元股票的公司,其 T 型賬戶將顯示其資產賬戶的增加,其權益賬戶也會相應增加:

T 型賬戶還可用於記錄損益表的變化,其中可以設置收入(利潤)和費用的賬戶 (損失)。對於收入賬戶,借記條目減少賬戶,而貸記條目增加賬戶。另一方面,借記增加費用賬戶,而貸記減少費用賬戶。

T 型賬戶優勢

T 型賬戶通常用於編制調整分錄。權責發生制會計中的配比原則規定,所有費用必須與期間產生的收入相匹配。T 型賬戶指導會計師在分類賬中輸入什麼內容以獲得調整餘額,從而使收入等於費用。

企業主還可以使用 T 型賬戶來提取信息,例如某一天發生的交易的性質或每個賬戶的餘額和變動情況。