期权和衍生品交易

Gamma 定价模型定义

- 什么是 Gamma 定价模型?伽马定价模型是一种方程式,用于确定当标的资产价格变动不遵循正态分布时,欧式期权合约的公平市场价值。伽马模型旨在为标的资产具有长尾分布(“倾斜”)的期权定价。例如,对数正态分布就是这种情况,其中市场大幅下跌的频率高于正态收益分布相对于大幅上涨波动的预测频率。

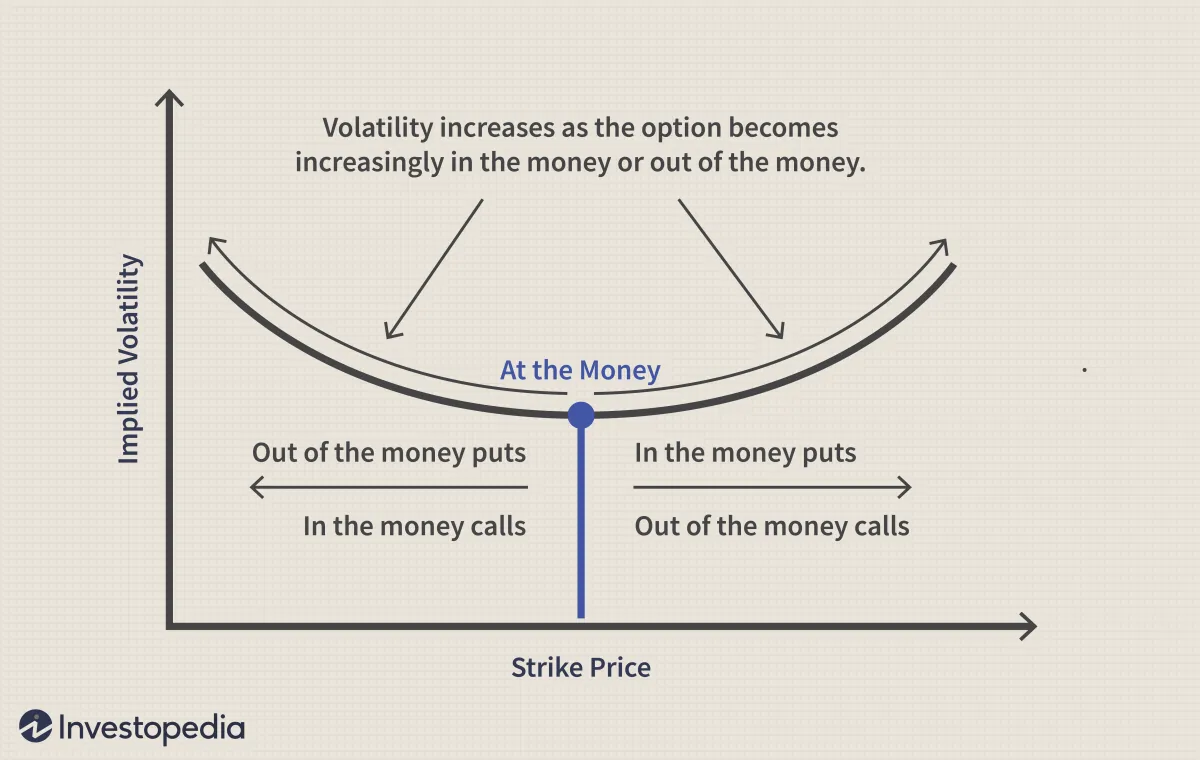

波动率微笑的定义和用途

- 什么是波动率微笑?波动率微笑是一种常见的图形形状,它通过绘制一组具有相同标的资产和到期日的期权的执行价格和隐含波动率而得出。波动率微笑之所以如此命名,是因为它看起来像一张微笑的嘴。当期权的标的资产相对于平价(ATM) 而言进一步处于虚值(OTM) 或实值(ITM) 时,隐含波动率就会上升。波动率微笑并不适用于所有期权。

布莱克的模型

- 什么是布莱克模型?布莱克模型,有时也被称为 Black-76,是他早期更著名的Black-Scholes期权定价模型的调整版。与早期模型不同,修订后的模型可用于评估期货合约期权。布莱克模型还用于上限浮动利率贷款的应用,也用于为各种其他衍生品定价。

Delta 对冲定义

- 什么是 Delta 对冲? Delta 对冲是一种期权交易策略,旨在降低或对冲与标的资产价格变动相关的方向性风险。该方法使用期权来抵消单个其他期权持有或整个持有组合的风险。投资者试图达到 Delta 中性状态,而不是对冲方向性偏见。

Theta 定义

- Theta 是什么?术语 Theta 指的是期权价值随时间推移而下降的速率。它也可以称为期权的时间衰减。这意味着,只要一切保持不变,期权的价值就会随着时间的流逝而贬值。Theta 通常表示为负数,可以被认为是期权价值每天下降的量。概要Theta 指的是期权价值随时间的下降率。

颜色定义

- 什么是颜色?颜色是期权的“希腊字母”,用于衡量伽马随时间变化的速率。颜色也称为伽马衰减或伽马相对于时间的导数。重点颜色测量的是伽马随时间(比如说一年)变化的速率。只要除以一年的天数,就可以将颜色转换为每日的量。颜色对于伽马对冲很重要,因为它显示了伽马将如何变化。

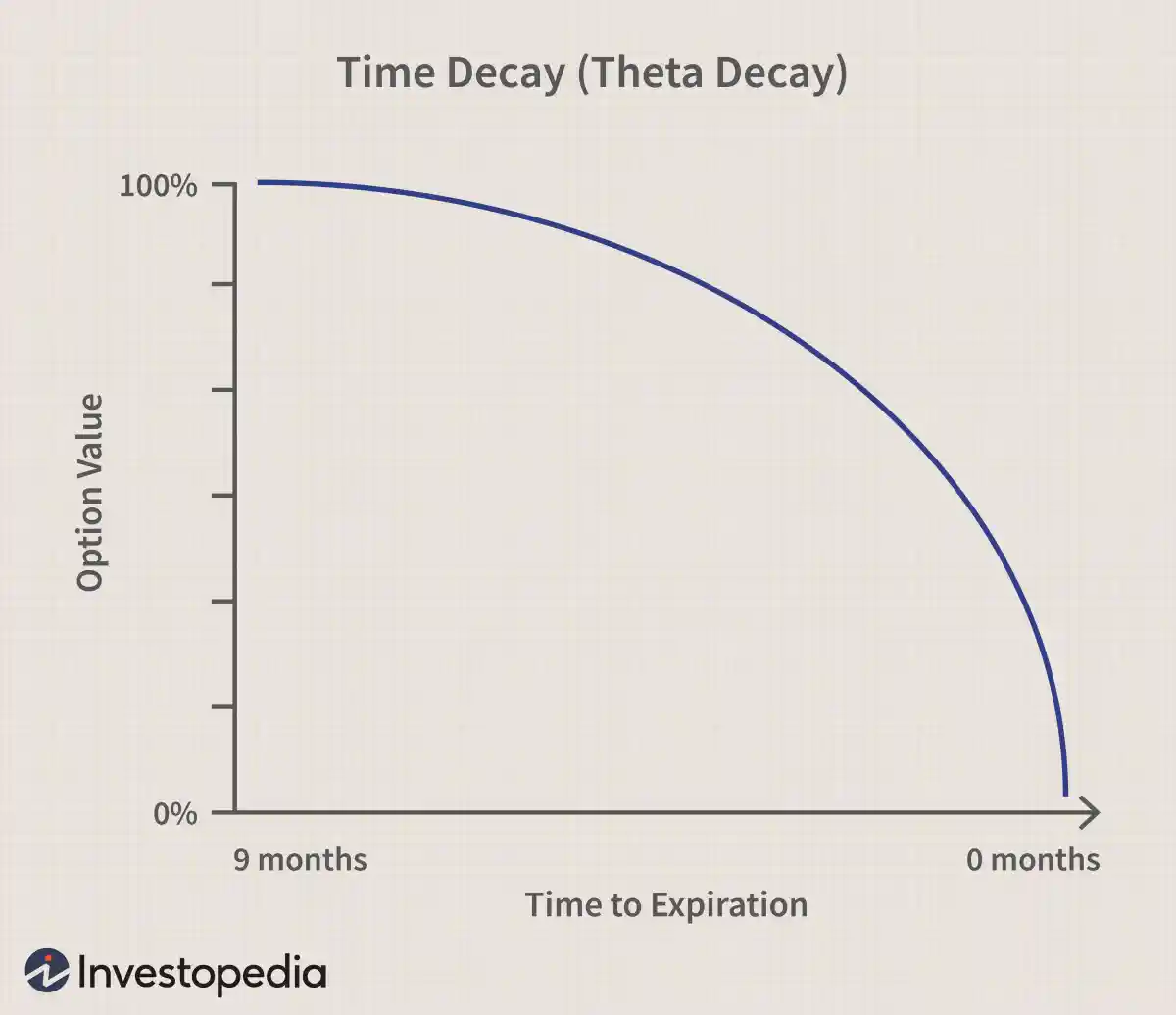

时间衰减定义

- 什么是时间衰减?时间衰减是衡量期权合约价值随时间推移而下降的速率。期权到期时间越近,时间衰减越快,因为从交易中获利的时间越少。重点时间衰减是指期权临近到期时其价格价值的变化率。根据期权是否为价内期权(ITM),时间衰减在到期前的最后一个月会加速。距离到期时间越长,时间衰减越慢,而距离到期时间越近,时间衰减越多。

期权定价理论定义

- 什么是期权定价理论?期权定价理论通过根据合约到期时实现价内收益(ITM) 的计算概率指定价格(称为溢价)来估计期权合约的价值。本质上,期权定价理论提供了对期权公允价值的评估,交易者将其纳入其策略中。用于定价期权的模型考虑了当前市场价格、执行价格、波动性、利率和到期时间等变量,以从理论上评估期权的价值。

交易所交易期权:含义和好处

- 什么是交易所交易期权?交易所交易期权是一种在交易所交易的标准化衍生合约,通过清算所结算并有担保。要点交易所交易期权是一种标准化衍生合约,在交易所交易,通过清算所结算,并有担保。交易所交易的期权合约在交易所上市,例如芝加哥期权交易所 (Cboe) 期权交易所,并受到美国证券交易委员会 (SEC) 等监管机构的监管。

作业:金融定义、运作原理和示例

- 什么是作业?分配最常指金融界的两个定义之一:将个人的权利或财产转让给另一个人或企业。这个概念存在于各种商业交易中,并且通常在合同中详细说明。在交易中,当期权合约被行使时,转让发生。合约所有者执行合约,并赋予期权立权人完成合约要求的义务。要点转让是指将权利或财产从一方转让给另一方。

隐含波动率 (IV) 定义

- 什么是隐含波动率 (IV)?隐含波动率一词是指捕捉市场对给定证券价格变化可能性的看法的指标。投资者可以利用隐含波动率来预测未来走势和供求关系,并经常用它来为期权合约定价。隐含波动率与历史波动率(也称为已实现波动率或统计波动率)不同,历史波动率衡量过去的市场变化及其实际结果。要点隐含波动率是市场对证券价格可能变动的预测。

挥发性

- 什么是波动性?波动性是衡量给定证券或市场指数回报分散程度的统计指标。在大多数情况下,波动性越高,安全风险就越大。波动性通常以同一证券或市场指数的回报之间的标准差或方差来衡量。在证券市场中,波动性通常与任一方向的大幅波动相关。例如,当股市在持续一段时间内上涨和下跌超过百分之一时,就被称为“波动”市场。

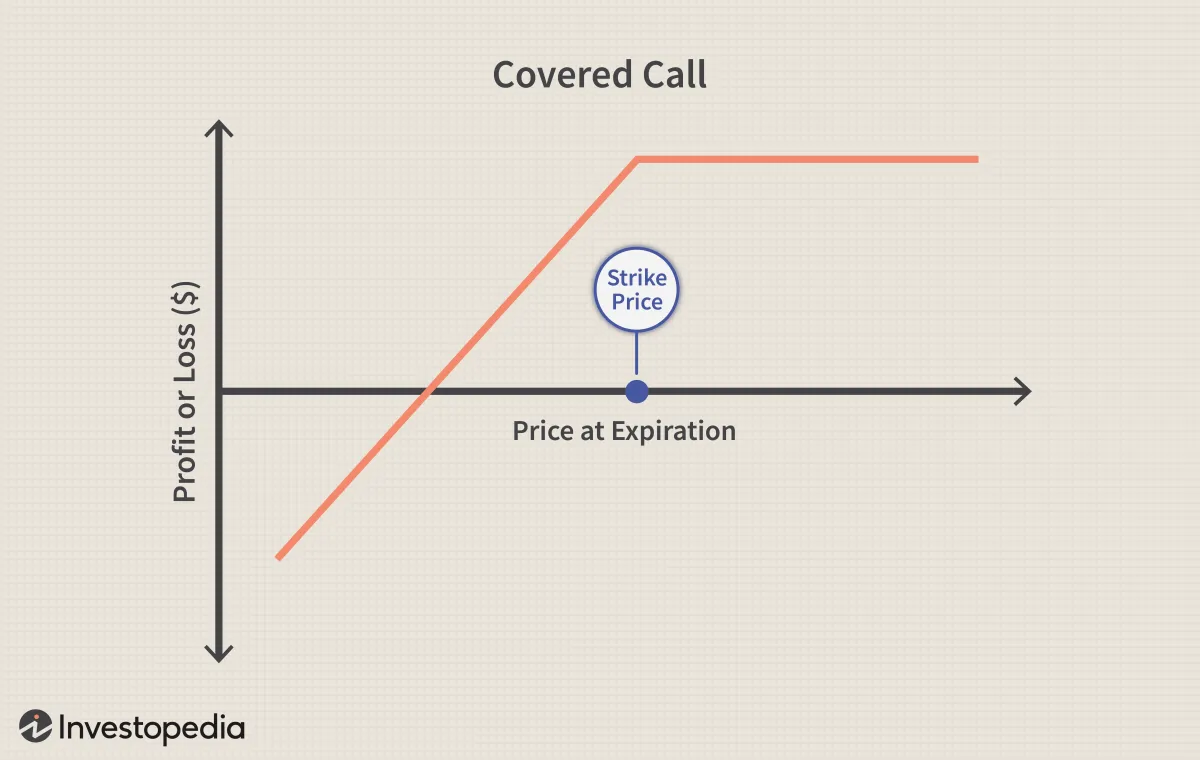

备兑看涨期权定义

- 什么是备兑看涨期权?备兑看涨期权一词是指出售看涨期权的投资者拥有等量标的证券的金融交易。为了执行此操作,持有资产多头头寸的投资者随后卖出(出售)同一资产的看涨期权以产生收入流。投资者在资产中的多头头寸是保障,因为这意味着如果看涨期权的买方选择行使,卖方可以交付股票。

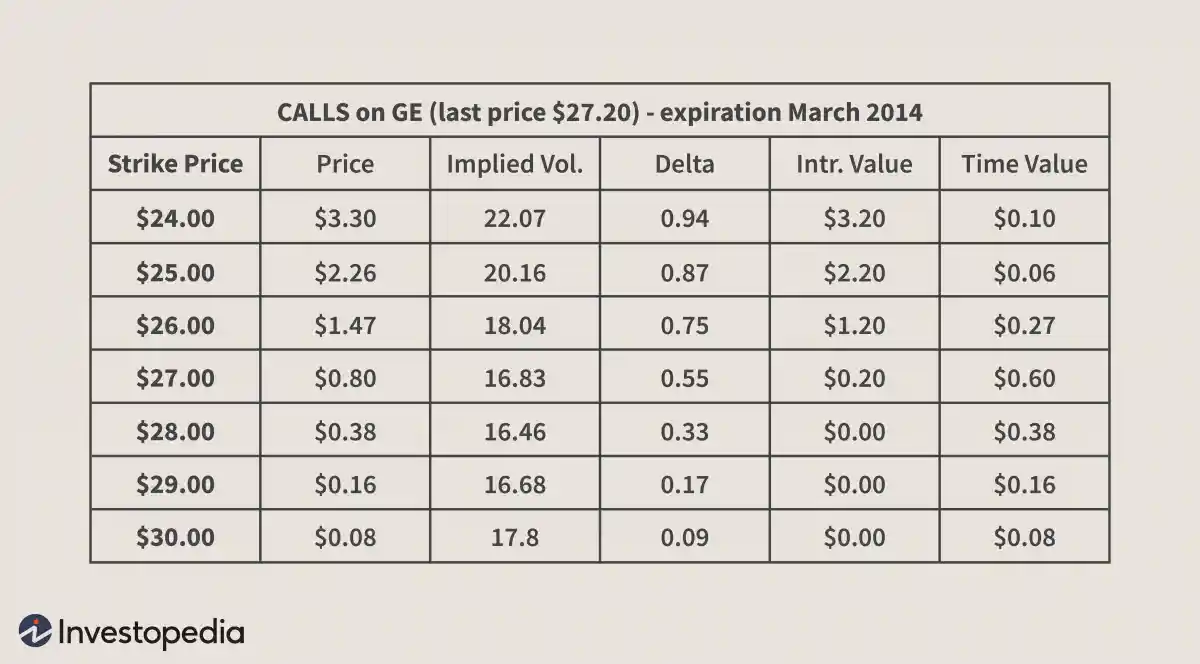

行权价定义

- 什么是执行价格?行使价是衍生品合约在行使时可以买入或卖出的设定价格。对于看涨期权,执行价格是期权持有人可以购买证券的价格;对于看跌期权,行使价是可以出售证券的价格。执行价格也称为执行价格。要点执行价格是衍生品合约可以买入或卖出的价格。衍生品的价值取决于其标的资产。执行价格,也称为执行价格,是期权价值的关键决定因素。

股票期权定义

- 什么是股票期权?股票期权赋予投资者以约定的价格和日期买卖股票的权利,但没有义务。有两种类型的期权:看跌期权(押注股票会下跌)或看涨期权(押注股票会上涨)。由于股票期权以股票(或股票指数)作为标的资产,因此是股票衍生品的一种形式,可以称为股票期权。

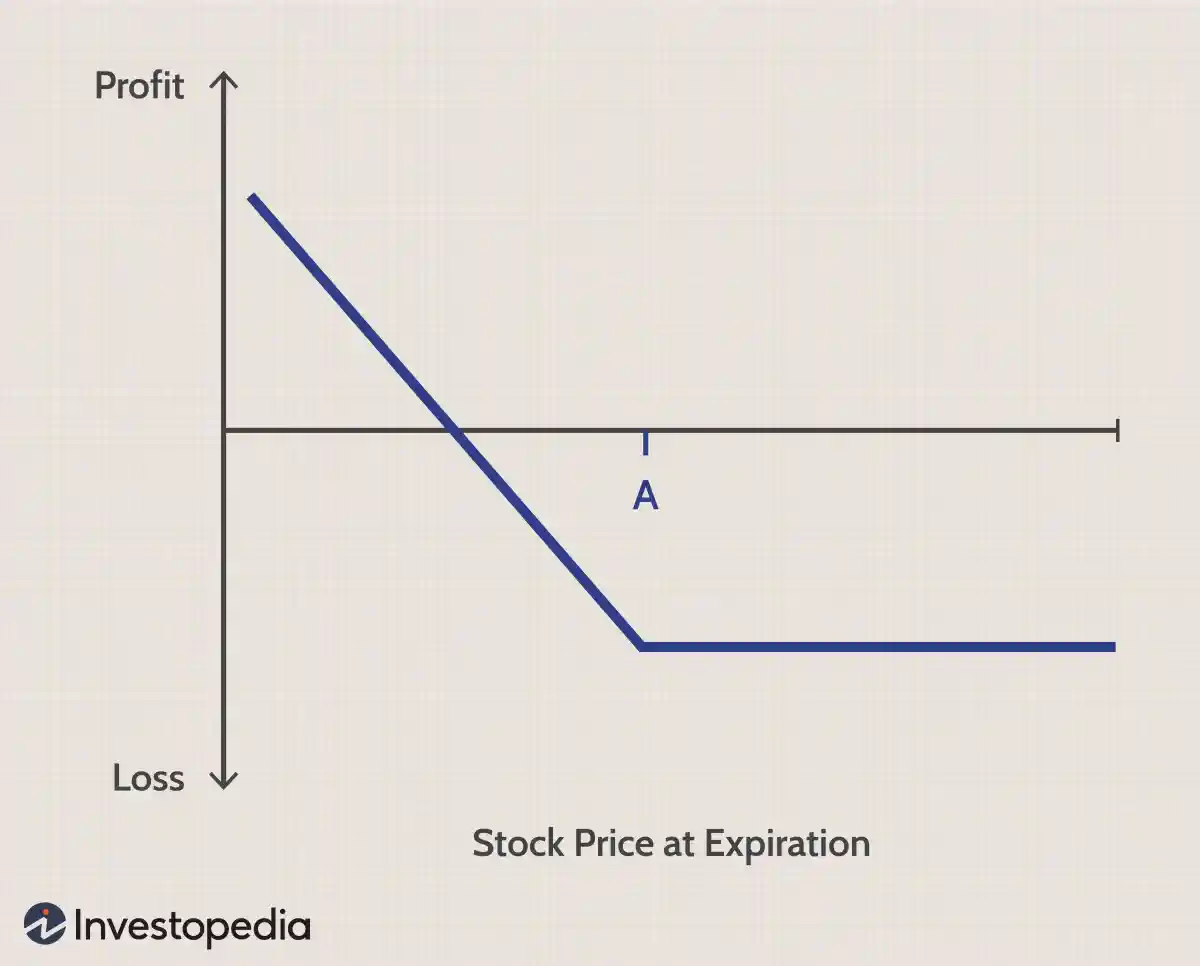

看跌期权定义

- 什么是看跌期权?看跌期权(或“看跌期权”)是一种合约,赋予期权买方权利(但没有义务)在指定时间范围内以预定价格出售(或卖空)指定数量的标的证券。看跌期权的买方可以出售标的证券的预定价格称为执行价格。看跌期权针对各种标的资产进行交易,包括股票、货币、债券、商品、期货和指数。

期货期权:定义、运作方式和示例

- 什么是期货期权?期货合约的期权赋予持有人在期权到期日或之前以执行价格买入或卖出特定期货合约的权利,但没有义务。它们的工作原理与股票期权类似,但不同之处在于基础证券是期货合约。大多数期货期权,例如指数期权,都是现金结算的。它们也往往是欧式期权,这意味着这些期权不能提前行使。

最大疼痛解释:如何计算,并举例

- 什么是最大疼痛?最大痛苦,或称最大痛苦价格,是最多未平仓期权合约(即看跌期权和看涨期权)的执行价格,也是该股票在到期时会给最多数量的期权持有者造成经济损失的价格。最大痛苦一词源于最大痛苦理论,该理论指出,大多数购买并持有期权合约直至到期的交易者都会亏损。

圣诞树期权策略:含义、概述、示例

- 什么是圣诞树期权策略?圣诞树是一种期权交易价差策略,通过买卖六种看涨期权(或六种看跌期权)来实现,这些期权具有不同的行使价,但到期日相同,以实现中性到看涨的预测。当使用看涨期权时,这被称为多头看涨圣诞树;当使用看跌期权时,这被称为看跌圣诞树。该策略可以做多(看涨)或做空(看跌)。

选择器选项:含义、工作原理、示例

- 什么是选择器选项?选择者期权是一种期权合约,允许持有人在到期日之前决定是看涨期权还是看跌期权。无论持有人做出什么决定,选择者期权通常具有相同的执行价格和到期日。由于该期权可能受益于上行或下行走势,因此选择者期权为投资者提供了很大的灵活性,因此可能比同类普通期权成本更高。