股票內在價值是隨宏觀經濟與政策因素、行業因素和公司內部因素的改變而變動的。一般說來,上市公司內部因素是股票內在價值的決定因素,故股票內在價值的變動主要是由上市公司內部因素的變化引起的。下面通過公司經營業績的變化情況來說明公司股票內在價值的變動狀況。

在我國,股市從一開始就承擔了爲國有企業注資、緩解銀企債務危機的歷史使命。相當一部分國有企業上市是政府行爲而不是市場行爲,上市公司的選擇帶有濃厚的行政色彩,一些不符合上市條件的公司也能夠上市,這就意味着其他業績優良、成長性好的公司被排斥在證券市場之外。這種目標定位、制度安排的約束使得上市公司總體質量不高。

公司上市後又缺乏有效的治理結構,使國有控股的上市公司與原來的國有企業相差無幾。一股獨大、內部人控制等不合理的治理現象普遍存在。

國有股份不能流通,通過證券市場的有效的資產重組也無法真正實現,加上證券市場的退市機制不健全,使得上市公司管理層不怎麼需要考慮外部約束和生存危機。

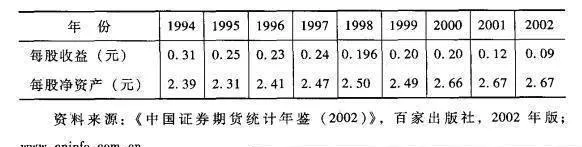

這些因素的綜合結果使得上市公司的管理水平、經營效率不能得到合理的有效促進,公司的經營業績隨着上市時間的延長越來越差(參表4-1所示)。

表4-1 上市公司業績狀況一覽表

從表4-1可看出,從1994年至2002年,上市公司平均每股淨資產幾乎沒有什麼增加,而平均每股收益卻幾乎是逐年下降,說明總體_L上市公司的股票內在價值在逐年減少,儘管減少的幅度不是很大。因此,股票價格的長期波動總體狀況應是逐年下降。

上市公司業績不佳,使得進行分紅的公司很少,導致投資者缺乏進行長期投資獲取投資收益的信心,只好進行短期投機博取投機收益。結果造成股票價格嚴重背離其內在價值,引發股票價格異常波動。