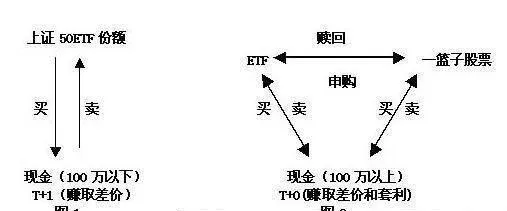

LOF套利模型策略

LOF投資組合套利操作給投資者提供了兩種套利機會。

正向套利

LOF投資組合有二級市場交易價格和投資組合淨值兩種價格。LOF投資組合二級市場交易價格和股票二級市場交易價格一樣,是投資者之間互相買賣所產生的價格。而LOF投資組合淨值是投資組合管理公司利用募集資金購買股票、債券和其他金融工具後所形成的實際價值。二級市場交易價格在一天的交易時間中是連續波動的;而投資組合淨值是在每天收市後,由投資組合管理公司根據當天股票和債券的收盤價計算出來的淨值(一天只有一個)。

當LOF投資組合二級市場交易價格超過投資組合淨值,並且這樣的差價足夠大過其中的交易費用時(一般申購費1.5%+二級市場0.3%交易費用),那麼正向套利機會就出現了。

正向套利的過程如下:

(1)進入資金賬戶,選擇股票交易項目下的“場內投資組合申贖”,輸入LOF投資組合代碼,然後單擊“申購”按鈕和購買金額後,完成投資組合申購。

(2) T+2交易日,投資組合份額將到達客戶賬戶。也就是說,星期一申購的LOF投資組合,如中間無休息日,份額將星期三到達投資者賬戶。

(3)從申購(也包括認購)份額到達投資者賬戶的這一天開始,任何一天,只要市場價格大於淨值的幅度超過套利交易費用(一般情況下,該費用=1.5%申購費+0.15%交易費用=1.65%),無風險套利機會就出現了。例如,投資者以1元掙值申購,二級市場價格在1.0165元以上時,如價格在1.04元,那麼投資者以1.04元賣出。扣除交易費用0.0165元,投資者將獲益1.04-1.0165=0.0235元,收益率達2.35%。

反向套利

當LOF投資組合二級市場交易價格低於投資組合淨值時(這種情況常常出現於熊市或下跌市),稱爲反向套利。

當LOF投資組合二級市場交易價格低於投資組合淨值,並且這樣的差價足夠大過其中的交易費用(一般情況下,該費用=二級市場0.15%交易費用+贖回費用0.50%6=0.65%)時,那麼反向套利機會就出現了。

反向套利的過程如下:

(1)進入資金賬戶,選擇股票交易,像正常股票買賣交易一樣,輸入投資組合代碼(注意:此處不進入“場內投資組合申贖")買入即可,這個過程被稱爲LOF投資組合二級市場買入,和買賣封閉式投資組合一樣。

(2)投資者在二級市場買入的LOF投資組合份額,在第二天(T+1日)到達投資者賬戶。從這一天開始,任何一天,當LOF投資組合二級市場交易價格低於投資組合淨值,並且這樣的差價足夠大過其中的交易費用(一般情況下爲0.65%)時,那麼投資者就可以在股票交易項目下的“場內投資組合申贖”贖回了。

例如,投資者第一天以1.0元在二級市場買入LOF投資組合,第二天投資者就可以贖回了,並且投資者贖回時,當天投資組合淨值是1.04元,那麼扣除0.0065元交易費後,投資者獲益0.047元,收益率達3.35%。