風格輪動策略

本案例的實證數據採用了中信標普風格指數進行,選取的數據段爲2004年1月至2007年9月的A股數據,如表2-8所示爲中信標普風格指數。

表2-8 中信標普風格指數

在中信標普的風格指數中,構建了兩類風格指數系列:窮盡型風格指數和純風格指數系列。窮盡型風格指數系列可以有效地成爲指數基金和衍生品的構成基礎,使產品能夠寬泛且經濟地投資於某種特定的風格板塊:純風格指數系列包括風格指數系列中那些具有顯著成長或價值特徵的股票。

純成長指數和純價值指數之間沒有任何重合的股票。這些指數沒有因使用市值權重而造成規模偏差。相反,股票按其相對的風格吸引力被賦予權重。因此,純風格指數系列較爲適合實證研究,更能體現出指數的不同風格收益差。

本案例所選用的具體數據爲:選擇6個風格指數,它們分別是大盤價值(100純價值)、大盤成長(100純成長)、中盤價值(200純價值)、中盤成長(200純成長)、小盤價值(小盤純成長)、小盤成長(小盤純價值)。

爲了避免牛市/熊市效應,對動量策略和反轉策略的檢驗,採用了多頭/空頭的配置方法,而不是僅僅考慮多頭組合的盈利情況。

風格動量策略

(1)構建投資組合的觀測期爲j個月((j=1,3,6,12),計算每個指數的收益率。

(2)根據風格組合收益率從大到小進行排序,其中最高的一個(或者兩個)風格組合被定義爲贏者組合,最低的一個(或者兩個)風格組合被定義爲輸者組合,通過買入贏者組合、賣空輸者組合來構建多空頭套利組合,並持有k個月。

(3)持有期分別爲1個月、3個月、6個月、12個月。

(4)在持有期末,重複步驟(2)和(3)的操作。

風格反轉策略

風格反轉策略除了步驟(2)爲構建相反的頭寸,即買入輸者指數,賣出贏者指數,並持有k個月外,其餘步驟均與動量交易策略相同。

結果判定:如果套利組合具有正的月均收益,則認爲是風格動量;如果套利組合是負的月均收益,則認爲是風格反轉。同時,對套利組合的收益進行t檢驗,如果t值統計顯著,則認爲存在相應的動量或者反轉效應。

實證結果

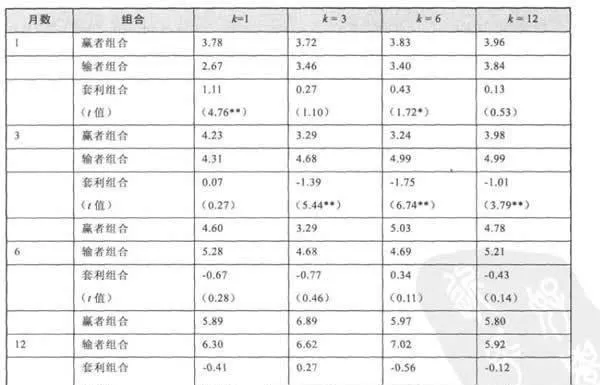

按照上述策略,爲了使得實證結果貼近實際投資績效,所有股票的收益結果都採用了幾何平均值。分別按照觀測期J=l,3,6,12和持有期k=1,3,6,12構建了16個套利組合,並分別測算了贏家組合、輸家組合和套利組合的月均收益,如表2-9所示。

表2-9 風格動量策略組合月均收益率

注:**標記表明t值在1%水平上統計顯著,*標記表明t值在5%水平上統計顯著

從上面的實證結果可以發現如下一些結論:

(1)風格動量效應不明顯:所有套利組合中,僅有3個組合出現了風格動量效應,即觀測期l和持有期k分別爲((1,1),(1,6),(6,12),這3個組合中其中只有(1,1)統計顯著性達到了1%。

(2)風格動量效應時間較短:實證結果表明只有在觀測期爲1月,買入並持有1個月的組合統計上1%水平上顯著,而其餘兩個具有動量的效應的組合都只在5%水平上顯著。

(3)中期風格反轉跡象較爲明顯:在觀測期爲3個月的4個組合中,其中3個組合具有風格反轉效應(套利組合收益爲負,且統計顯著),即觀測風格動量3個月並分別持有前3個月表現最差的組合3個月、6個月和12個月均出現了顯著的風格反轉效應。

(4)長期風格動量與反轉效應均不明顯:在觀測期爲6個月和12個月時,8個投資組合中僅有1個組合出現了較爲顯著的風格動量,中國市場並未出現長期的風格動最或者反轉效應,這與國外己有的實證結果—“中期動量,長期反轉”差異較大。

各種實證研究研究結論表明,中國股市風格投資具有如下特點:

(1)積極的風格管理能創造出超額收益。

1. 如果一個投資者能夠準確進行風格選時,就能製造出顯著超額的收益。

2. 進行大盤/小盤風格選時潛在獲利能力強於價值/成長。

3. 對大盤/小盤輪動的選時頻率可以頻繁進行,一年內可以多次進行,但價值/成長輪動頻繁轉換的意義不大,適合進行年度或者更長時間週期的選時及輪動。

(2)建立風格選時的量化投資模型,操作難度較大。雖然通過運用支持向量機(SVM)方法進行風格選時的預測,但結果依然差強人意。預測精度與國外同類模型的輸出相比,仍然較差。

主要原因如下:

1.中國股市與宏觀經濟指標的關聯性差。

2. 數據來源受限,無法得到一些風格指數的成分數據。

(3)風格動量效應不明顯,持續時間較短。如果要進行積極的風格動量投資,應當加強對前1個月的受歡迎投資風格進行重點觀測,即增強配置前1個月受歡迎風格的股票,降低配置不受歡迎風格類股票能夠顯著提高組合的投資收益。

(4)中期風格反轉效應較明顯。3個月的風格效應容易出現反轉,即密切觀測以3個月爲一個週期的風格動量具有比較強的現實意義。對於一個積極風格管理者,不妨以3個月爲週期進行風格反轉操作,建議持有期在3個月以上。

(5)積極風格管理的適用對象爲中短期投資者。由於長期的風格收益差及風格動量並不十分明顯,因此,主動風格輪動策略適用於積極的中短期投資者。對於長期投資者來說,構建風格中性的投資組合或許是最佳的選擇(風格中性:指投資組合不偏向某一種特定投資風格,平衡配置各種風格的股票)。