什麼是折舊、耗竭和攤銷 (DD&A)?

折舊、耗竭和攤銷 (DD&A) 是一種會計技術,使公司能夠隨着時間的推移逐漸花費各種具有經濟價值的不同資源,以使成本與收入相匹配。

折舊將有形資產的成本分攤到其使用壽命內,耗竭則分攤從地球上開採木材、礦物和石油等自然資源的成本,而攤銷則是在特定時間段內扣除無形資產;通常是資產的使用壽命。

折舊和攤銷幾乎適用於所有行業,而耗竭通常僅由能源和自然資源公司使用。因此,這三種方法的使用通常與 新的石油和天然氣儲備的獲取、勘探和開發。

概要

- 折舊、耗竭和攤銷 (DD&A) 是一種會計技術,使公司能夠逐步支出具有經濟價值的資源。

- 折舊與有形資產的成本有關,耗竭與開採自然資源的成本有關,攤銷與無形資產的扣除有關。

- 所有這三種費用策略的使用通常與新石油和天然氣儲備的收購、勘探和開發有關。

- DD&A 費用可以在公司的淨損益表中找到。

瞭解折舊、耗竭和攤銷 (DD&A)

權責發生制會計允許公司在反映相關資本資產使用情況的期間確認資本支出。換句話說,它允許公司將支出與其產生的收入相匹配。

例如,如果大型機器或資產需要大量現金支出,則可以將其費用化在其使用壽命內,而不是在發生現金支出的個別期間內。這種會計技術旨在更準確地描述企業的盈利能力。

DD&A 是能源公司常見的運營費用項目。能源行業的分析師和投資者應該瞭解這項費用以及它與現金流和資本支出的關係。

折舊

折舊適用於購買使用壽命超過一年的資產所產生的費用。購買價格的一定百分比將在資產的使用壽命內扣除。

消耗

損耗也會通過按計劃計入收入的方式逐漸降低資產的成本價值。不同之處在於,損耗指的是自然資源儲備的逐漸枯竭,而不是折舊資產的磨損或無形資產的老化。

礦產、伐木工、石油和天然氣鑽探工以及其他從事自然資源開採的公司通常使用折舊費用。對礦產或林木有經濟利益的企業可以在使用這些資產時確認折舊費用。折舊可以按成本或百分比計算,企業通常必須使用提供較大稅收減免的方案。

攤銷

攤銷在理論上與折舊非常相似,但適用於專利、商標和 許可證,而不是實物財產和設備。資本租賃也進行攤銷。

記錄折舊、耗竭和攤銷 (DD&A)

如果一家公司使用上述三種費用化方法,它們將在其財務報表中記錄爲折舊、耗損和攤銷 (DD&A)。損益表中會顯示一行,顯示會計期間的費用金額。

腳註中也可以提供解釋,特別是如果從一個期間到下一個期間的折舊、耗竭和攤銷 (DD&A) 費用出現很大波動時。

資產負債表上也會有記錄。美元金額代表從資產購置之時起的累計折舊、損耗和攤銷 (DD&A) 總額。資產的價值會隨着時間的推移而貶值,這反映在資產負債表中。

真實世界的例子

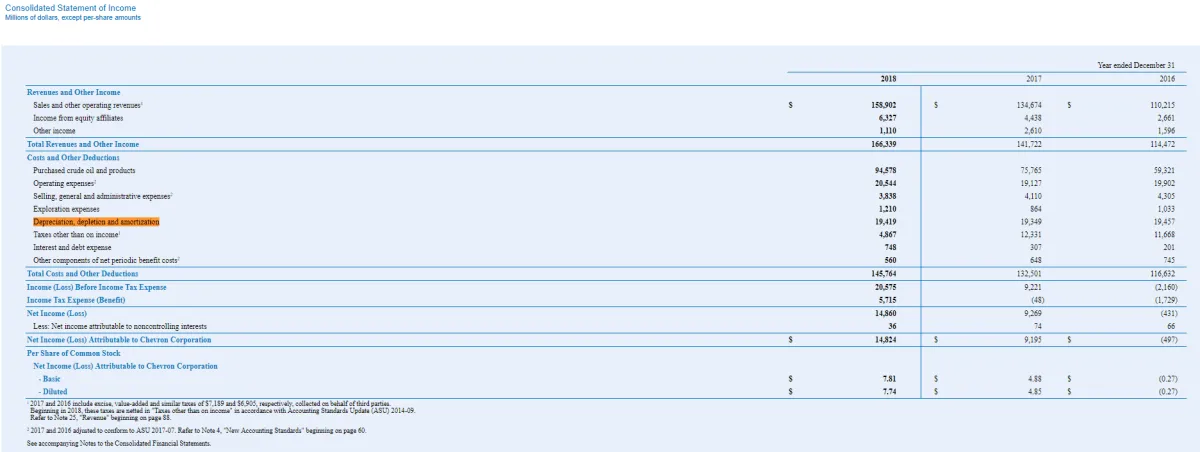

雪佛龍公司 ( CVX ) 報告稱,2018 年其 DD&A 費用爲 194 億美元,與上一年的 193 億美元基本持平。這家能源巨頭在腳註中透露,DD&A 費用略有增加,原因是某些油氣生產田的產量增加。

來源:美國證券交易委員會。