企業財務及會計

認證財務報表:它是什麼,它如何運作,以及示例

- 什麼是經認證的財務報表?經認證的財務報表是指經會計師審計並簽字的財務文件,例如損益表、現金流量表或資產負債表。審計師根據公認會計准則(GAAP)審查了財務報表的細節,並確信其中的數字準確無誤後,便會對文件進行認證。經認證的財務報表是財務報告制衡機制的重要組成部分。

代理理論在公司治理中扮演什麼角色?

- 代理理論用於理解代理人和委託人之間的關係。代理人在特定的商業交易中代表委託人,並被期望代表委託人的最大利益而不考慮自身利益。委託人和代理人的不同利益可能成爲衝突的根源,因爲一些代理人可能沒有完全按照委託人的最佳利益行事。由此產生的溝通不暢和分歧可能導致公司內部出現各種問題和不和。

如何利用新聞尋找套利機會?

- 交易者可以利用新聞來識別特殊的套利交易機會,即風險套利。兩種風險套利是收購和合並套利以及清算套利。純粹的套利交易涉及交易者試圖從暫時的市場低效中獲利,這種低效導致不同市場或不同經紀商之間的投資資產定價不同。這些暫時的價格低效爲交易者提供了同時進行買賣交易的機會,從而鎖定價格差異中固有的利潤。

年度報告解讀:如何閱讀和撰寫

- 什麼是年度報告?年度報告是上市公司每年必須向股東提供的一份文件,描述其運營和財務狀況。報告的前半部分通常包含令人印象深刻的圖表、照片和隨附的敘述,所有這些都記錄了公司過去一年的活動,也可能對公司的未來做出預測。報告的後半部分包含詳細的財務和運營信息。

獨立審計師:定義、規則、重要性

- 什麼是獨立審計師?獨立審計師是註冊會計師(CPA) 或特許會計師 (CA),負責審查與其無關聯的公司的財務記錄和業務交易。獨立審計師通常用於避免利益衝突並確保審計的完整性。獨立審計師通常被聘用(甚至是被強制要求)來保護股東和潛在投資者免受上市公司偶爾提出的欺詐性或不具代表性的財務索賠的影響。

重組:定義、類型和目的

- 什麼是重組?重組是對陷入困境的企業進行的重大且具有破壞性的改革,旨在恢復其盈利能力。重組可能包括關閉或出售部門、更換管理層、削減預算和裁員。監督重組是第 11 章破產程序的重點,在此期間,公司需要提交一份計劃,說明如何收回和償還部分(如果不是全部)債務。瞭解重組破產法院的作用是給予破產公司提交重組計劃的機會。

全現金、全股票報價:定義、缺點、替代方案

- 什麼是全現金、全股票報價?全現金全股票要約是一家公司提出的以現金從股東手中收購另一家公司所有流通股的提議。全現金全股票要約是完成收購的一種方法。在這種要約中,收購公司爲了讓交易更具吸引力並試圖讓不確定的股東同意出售的一種方法是提供高於股票當前交易價格的溢價。

反向併購:優點和缺點

- 反向併購有何影響?反向併購通常也被稱爲反向收購或反向首次公開募股(IPO)。反向併購是私營公司上市的一種方式,雖然這對投資者來說是一個絕佳的機會,但也有一些缺點。重點摘要:對於私營公司管理者來說,反向併購是獲得上市公司地位的一個很有吸引力的戰略選擇。

喫豆人

- 什麼是喫豆人? Pac-Man 是一種高風險的惡意收購防禦策略,目標公司試圖通過購買大量股票來獲得競購公司的控制權。這種報復措施旨在阻止潛在買家。喫豆人防禦遊戲以 1980 年在日本流行的視頻遊戲命名。在遊戲中,玩家會遇到幾個幽靈追趕並試圖消滅它。

管理會計定義

- 什麼是管理會計?管理會計是識別、衡量、分析、解釋和向管理人員傳達財務信息以實現組織目標的實踐。它與財務會計不同,因爲管理會計的預期目的是協助公司內部用戶做出明智的業務決策。管理會計如何運作管理會計涵蓋會計的許多方面,旨在提高向管理層提供的有關業務運營指標的信息質量。

龍蝦籠定義

- 什麼是龍蝦籠?龍蝦陷阱是小型目標公司用來保護自己免受大公司惡意收購的一種防禦策略。採用這種反收購措施的公司在其章程中通過條款,禁止持股超過 10% 的股東將證券轉換爲有表決權的股份。這可以防止大股東增加其有表決權的股票頭寸並促進對目標公司的收購。概要龍蝦陷阱是一種用於保護小公司免遭大公司惡意收購的策略。

收購期間公司股票如何變動

- 哪隻股票上漲,哪隻股票下跌?當一家公司收購另一家公司時,至少在短期內,兩家公司的股價往往會朝着可預測的相反方向變動。在大多數情況下,目標公司的股價上漲是因爲收購公司爲收購支付了溢價,以激勵目標公司的股東批准收購。簡而言之,如果收購要約相當於低於目標公司當前股價的股價,股東就沒有動機批准此類行動。當然,也有例外。

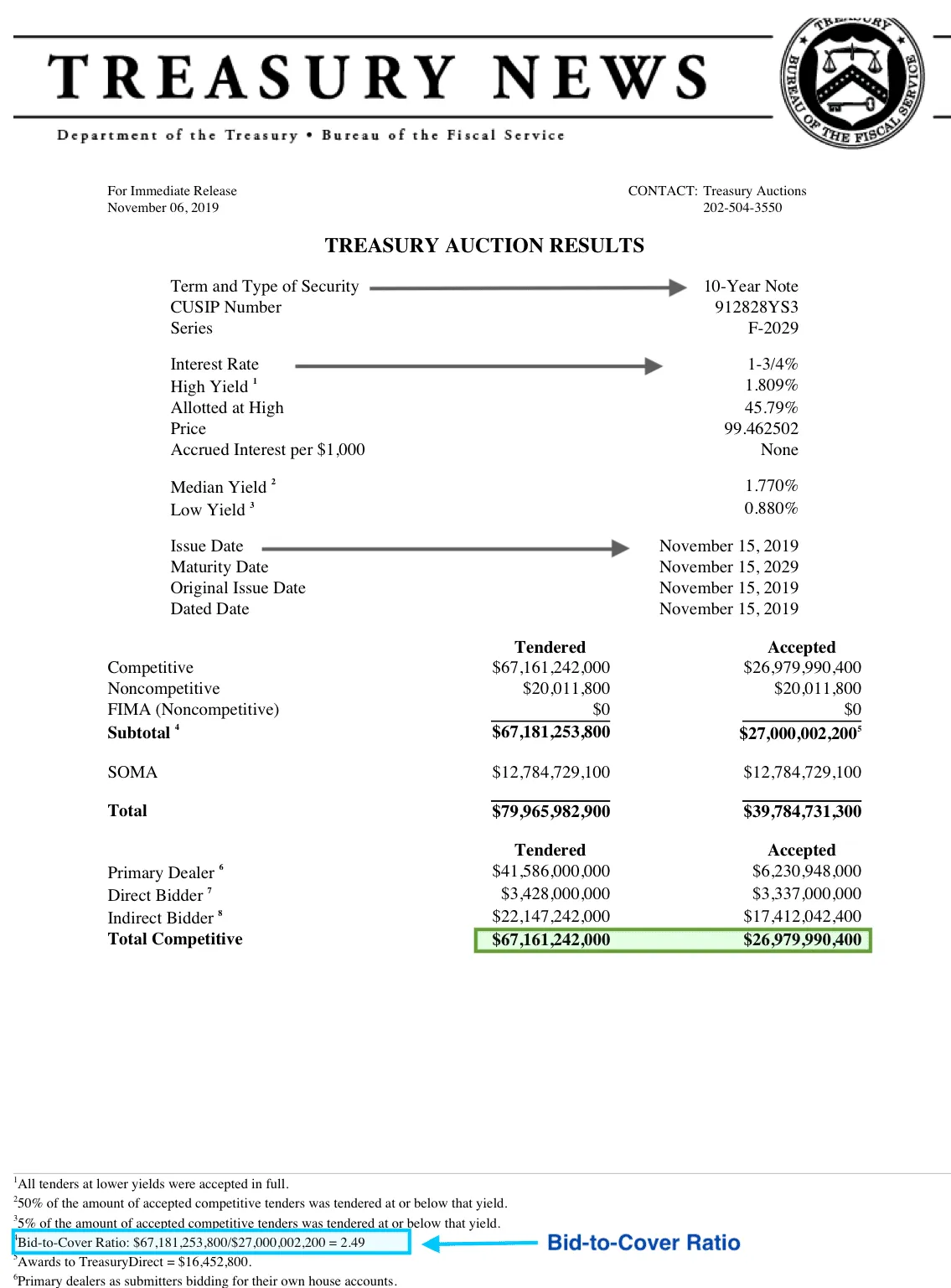

投標覆蓋率定義

- 投標覆蓋率是多少?投標倍數是指國債拍賣中收到的投標金額與售出金額的比率。投標倍數是衡量國債需求的指標。比率高表明需求強勁。要點投標覆蓋率是指國債拍賣中收到的投標金額與售出的金額之比。投標倍數是衡量國債需求的指標;比率高表明需求強勁。爲了準確衡量需求,有必要將拍賣的投標覆蓋率與前 12 次拍賣的平均值進行比較。

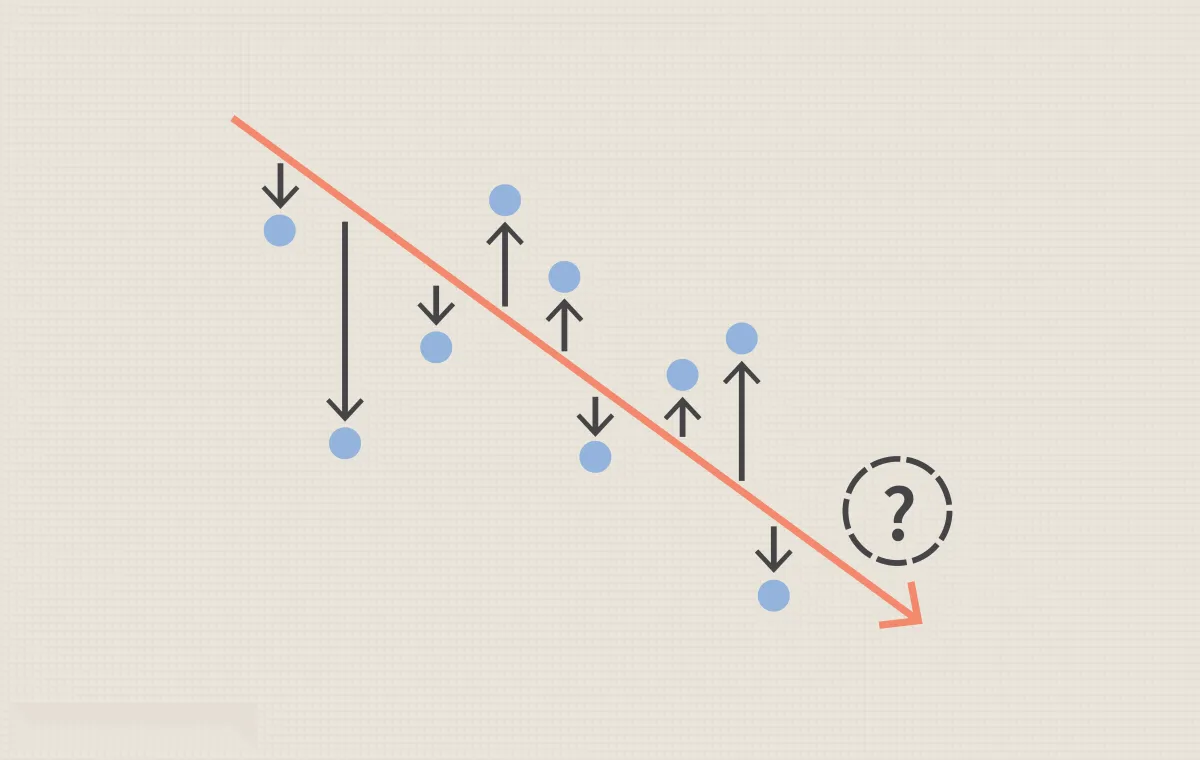

如何在 Excel 中計算方差?

- 方差是衡量一組數據中數字之間差異的指標。方差衡量數據集中每個數字與平均值之間的差距。使用數據集圖表,我們可以觀察各種數據點或數字之間的線性關係。我們通過繪製迴歸線來實現這一點,迴歸線試圖最小化任何單個數據點與線本身的距離。在下圖中,數據點是藍點,橙線是迴歸線,紅色箭頭是觀察到的數據與迴歸線之間的距離。

槓桿資本重組定義

- 什麼是槓桿資本重組?槓桿資本重組是一種公司金融交易,其中公司通過用由優先銀行債務和次級債務組成的一攬子債務證券取代其大部分股權來改變其資本結構。槓桿資本重組也稱爲槓桿再融資。換句話說,公司將借錢回購之前發行的股票,並減少其資本結構中的股權數量。

詹森測量

- 詹森測量值是多少?詹森指標或詹森阿爾法是一種風險調整後的績效指標,表示投資組合或投資的平均回報率,高於或低於資本資產定價模型 (CAPM) 預測的回報率,給定投資組合或投資的貝塔值和平均市場回報率。該指標通常也簡稱爲阿爾法。要點詹森的衡量標準是一個人的回報與整體市場的回報之間的差異。

計量經濟學定義

- 什麼是計量經濟學?計量經濟學是利用統計和數學模型來發展理論或檢驗經濟學中現有的假設,並根據歷史數據預測未來趨勢。它對現實世界的數據進行統計試驗,然後將結果與被測試的理論進行比較。根據您是想檢驗現有理論還是想利用現有數據提出新假設,計量經濟學可細分爲兩大類:理論和應用。經常從事這一實踐的人通常被稱爲計量經濟學家。

財政年度末定義

- 什麼是財政年度末? “財政年度結束”是指除典型日曆年以外的任何一年或 12 個月會計期的結束。財政年度通常是用於計算年度財務報表的期間。公司的財政年度可能與日曆年不同,並且由於公司需求的性質,可能不會在 12 月 31 日結束。一旦公司選定了財政年度結束日期(通常是在公司成立之初),就必須每年都堅持這一日期。

強制出售權定義

- 什麼是強制出售權?強制出售權是協議中的一項規定或條款,允許大股東強制小股東參與公司出售。強制出售的大股東必須向小股東提供與其他賣方相同的價格、條款和條件。理解強制出售權股票發行、合併、收購和接管可能是複雜的交易。某些權利可能包含在股票類別發行條款或合併或收購協議中並由其規定。

評估權

- 什麼是評估權?評估權是公司股東通過司法程序或獨立評估師確定公平股票價格並責成收購公司以該價格購買股票的法定權利。評估權是一種股東保護政策,防止參與合併的公司向股東支付低於公司價值的金額。重點摘要評估權是公司股東要求對公司股票進行司法程序或獨立評估以確定股價公允價值的合法權利。