金本位是一種貨幣體系,一個國家的貨幣或紙幣的價值與黃金直接掛鉤。在金本位制下,各國同意將紙幣兌換成固定數量的黃金。使用金本位的國家設定黃金的固定價格並以該價格買賣黃金。該固定價格用於確定貨幣的價值。例如,如果美國將黃金價格定爲每盎司 500 美元,則美元的價值將是每盎司黃金的 1/500。

目前沒有任何政府使用金本位制。英國於1931年停止使用金本位制,美國於1933年效仿,最終於1973年放棄了該體系的殘餘。金本位制完全被法定貨幣取代,法定貨幣是指因政府命令而使用的貨幣或法定貨幣,該貨幣必須被接受作爲支付手段。例如,在美國,美元是法定貨幣,而在尼日利亞,美元是奈拉。

金本位制的吸引力在於它可以將貨幣發行的控制權從不完美的人類手中奪走。由於黃金的實物數量限制了其發行量,社會可以遵循一個簡單的規則來避免通貨膨脹的禍害。貨幣政策的目標不僅是防止通貨膨脹,而且是防止通貨緊縮,並有助於促進實現充分就業的穩定的貨幣環境。美國金本位制的簡史足以表明,當採用這樣一個簡單的規則時,可以避免通貨膨脹,但嚴格遵守該規則可能會造成經濟不穩定,甚至政治動盪。

要點

- 金本位是一種貨幣價值與黃金掛鉤的貨幣體系。

- 在成爲交換媒介之前,黃金被用於崇拜。

- 隨着黃金的大量發現,英國成爲第一個實行金本位的國家。

- 佈雷頓森林協定規定美元是主要儲備貨幣,並且美元可以按每盎司 35 美元的固定匯率兌換成黃金。

- 1971年,尼克松總統停止了美元與黃金的兌換。

黃金標準系統與法定系統

顧名思義,金本位一詞是指貨幣價值以黃金爲基礎的貨幣體系。相比之下,法定貨幣體系是一種貨幣體系,其中貨幣的價值不基於任何實物商品,而是允許在外匯市場上相對於其他貨幣動態波動。 “法令”一詞源自拉丁語“fieri”,意思是任意行爲或法令。根據這個詞源,法定貨幣的價值最終取決於它們通過政府法令被定義爲法定貨幣的事實。

第一次世界大戰前的幾十年裏,國際貿易是在所謂的古典金本位的基礎上進行的。在這個體系中,國家之間的貿易是使用實物黃金結算的。擁有貿易順差的國家積累黃金作爲其出口的支付。相反,貿易逆差國家的黃金儲備下降,因爲黃金流出這些國家作爲進口支付。

黃金標準:一段歷史

“我們擁有黃金,因爲我們不能信任政府,”赫伯特·胡佛總統在 1933 年向富蘭克林·D·羅斯福發表的聲明中說道。該聲明預見了美國金融史上最嚴厲的事件之一:《緊急銀行法案》,該法案迫使所有美國人將金幣、金條和憑證兌換成美元。儘管該立法成功地阻止了大蕭條期間的黃金外流,但它並沒有改變黃金迷的信念,他們對黃金作爲財富來源的穩定性永遠充滿信心。

黃金有着與其他資產類別不同的歷史,因爲它對其供給和需求具有獨特的影響。黃金迷們仍然執着於黃金統治時期的過去,但黃金的過去也包括下跌,必須瞭解這一點才能正確評估其未來。

綿延五千年的金本位愛情

五千年來,黃金兼具光澤、延展性、密度和稀缺性,像其他金屬一樣吸引着人類。根據彼得·伯恩斯坦(Peter Bernstein)的著作《黃金的力量:癡迷的歷史》(The Power of Gold: The History of Obsession)一書,黃金的密度非常大,一立方英尺可以裝一噸黃金。

黃金:早年

在這種癡迷之初,黃金僅用於崇拜,這一點可以通過參觀世界上任何古代聖地來證明。如今,黃金最流行的用途是製造珠寶。

公元前 700 年左右,黃金首次被製成硬幣,增強了其作爲貨幣單位的可用性。在此之前,在結算交易時必須對黃金進行稱重並檢查其純度。

金幣並不是一個完美的解決方案,因爲未來幾個世紀的常見做法是將這些稍微不規則的硬幣剪下來,以積累足夠的黃金,以便熔化成金條。 1696 年,英國的“偉大的重新造幣”引入了一項技術,使硬幣的生產自動化並結束了剪裁。

由於它不能總是依賴來自地球的額外供應,黃金的供應只能通過通貨緊縮、貿易、掠奪或貶值來擴大。

金本位制的前身

第一次淘金熱於 15 世紀來到美國。西班牙從新大陸掠奪的寶藏使歐洲的黃金供應量在 16 世紀增加了五倍。隨後的美洲、澳大利亞和南非的淘金熱發生在 19 世紀。

歐洲在 16 世紀引入紙幣,使用私人發行的債務工具。雖然金幣和金條繼續主導歐洲的貨幣體系,但直到 18 世紀紙幣纔開始佔據主導地位。紙幣和黃金之間的鬥爭最終導致金本位制的引入。

金本位制的興起

金本位是一種紙幣可以自由兌換成固定數量黃金的貨幣體系。換句話說,在這樣的貨幣體系中,黃金支持貨幣的價值。 1696 年至 1812 年間,隨着紙幣的引入帶來了一些問題,金本位制開始發展和正式化。

1789 年的美國憲法賦予國會鑄造貨幣的唯一權利以及調節其價值的權力。創造統一的國家貨幣實現了貨幣體系的標準化,而在此之前,該體系一直由流通的外國硬幣(主要是白銀)組成。

白銀和黃金:新標準

由於白銀相對於黃金更爲豐富,1792年採用了雙金屬本位制。雖然官方採用的白銀與黃金平價比爲15:1,準確地反映了當時的市場比率,但1793年之後,白銀的價值穩步下降,根據格雷欣法則,將黃金推出流通領域。

這個問題直到 1834 年的《鑄幣法案》纔得到解決,而且不乏強烈的政治敵意。硬通貨愛好者主張金幣迴歸流通的比例,不一定是爲了排擠白銀,而是爲了排擠當時令人討厭的美國銀行發行的小面額紙幣。公然高估黃金的16:1的比率被確立並扭轉了局勢,使美國處於事實上的金本位制。

採用黃金標準

1821年,英國成爲第一個正式採用金本位制的國家。本世紀全球貿易和生產的急劇增長帶來了黃金的大量發現,這有助於金本位在下個世紀保持完整。由於國家之間的所有貿易失衡都是通過黃金來解決的,因此各國政府有強烈的動機儲存黃金以應對更困難的時期。這些庫存至今仍然存在。

國際金本位制於 1871 年被德國採用後出現。到 1900 年,大多數發達國家都與金本位掛鉤。具有諷刺意味的是,美國是最後加入的國家之一。事實上,強大的白銀遊說團體阻止了黃金在整個 19 世紀成爲美國境內的唯一貨幣標準。

從 1871 年到 1914 年,金本位制達到了頂峯。在此期間,大多數制定金本位的國家(包括澳大利亞、加拿大、新西蘭和印度)都存在近乎理想的政治條件。然而,這一切隨着1914年第一次世界大戰的爆發而改變。

金本位制的衰落

第一次世界大戰後,政治聯盟發生變化,國際債務增加,政府財政狀況惡化。雖然金本位制沒有被暫停,但它在戰爭期間陷入了困境,這表明它無法度過好時期和壞時期。這導致人們對金本位制缺乏信心,從而加劇了經濟困難。越來越明顯的是,世界需要更靈活的東西作爲全球經濟的基礎。

與此同時,各國仍然強烈渴望回到金本位的田園詩般的歲月。隨着黃金供應持續落後於全球經濟增長,英鎊和美元成爲全球儲備貨幣。小國家開始持有更多這些貨幣而不是黃金。結果是黃金集中到了幾個大國的手中。

美國政府持有超過8,133 噸黃金——世界上最大的庫存。

1929 年的股市崩盤只是戰後世界面臨的困難之一。英鎊和法郎與其他貨幣錯位;戰爭債務和遣返仍然困擾着德國;大宗商品價格暴跌,銀行過度擴張。許多國家試圖通過提高利率來保護其黃金存量,以吸引投資者保留其存款而不是將其兌換成黃金。高利率只會讓全球經濟變得更糟。 1931年,英國金本位制暫停,只剩下美國和法國擁有大量黃金儲備。

然後,在 1934 年,美國政府將黃金從 20.67 美元/盎司重估至 35 美元/盎司,提高了購買 1 盎司所需的紙幣數量,以幫助改善其經濟。由於其他國家可以將其現有的黃金持有量兌換成更多的美元,美元立即急劇貶值。金價上漲增加了黃金與美元的兌換,有效地讓美國壟斷了黃金市場。黃金產量猛增,到 1939 年,世界上的黃金數量足以取代全球流通的所有貨幣。

黃金兌美元

隨着第二次世界大戰即將結束,西方主要大國齊聚一堂,制定了《佈雷頓森林協定》 ,該協定將成爲 1971 年之前全球貨幣市場的框架。在佈雷頓森林體系內,所有國家貨幣的估值均與美元成爲主要儲備貨幣。反過來,美元可以按每盎司 35 美元的固定匯率兌換成黃金。全球金融體系繼續按照金本位運作,儘管是以一種更爲間接的方式。

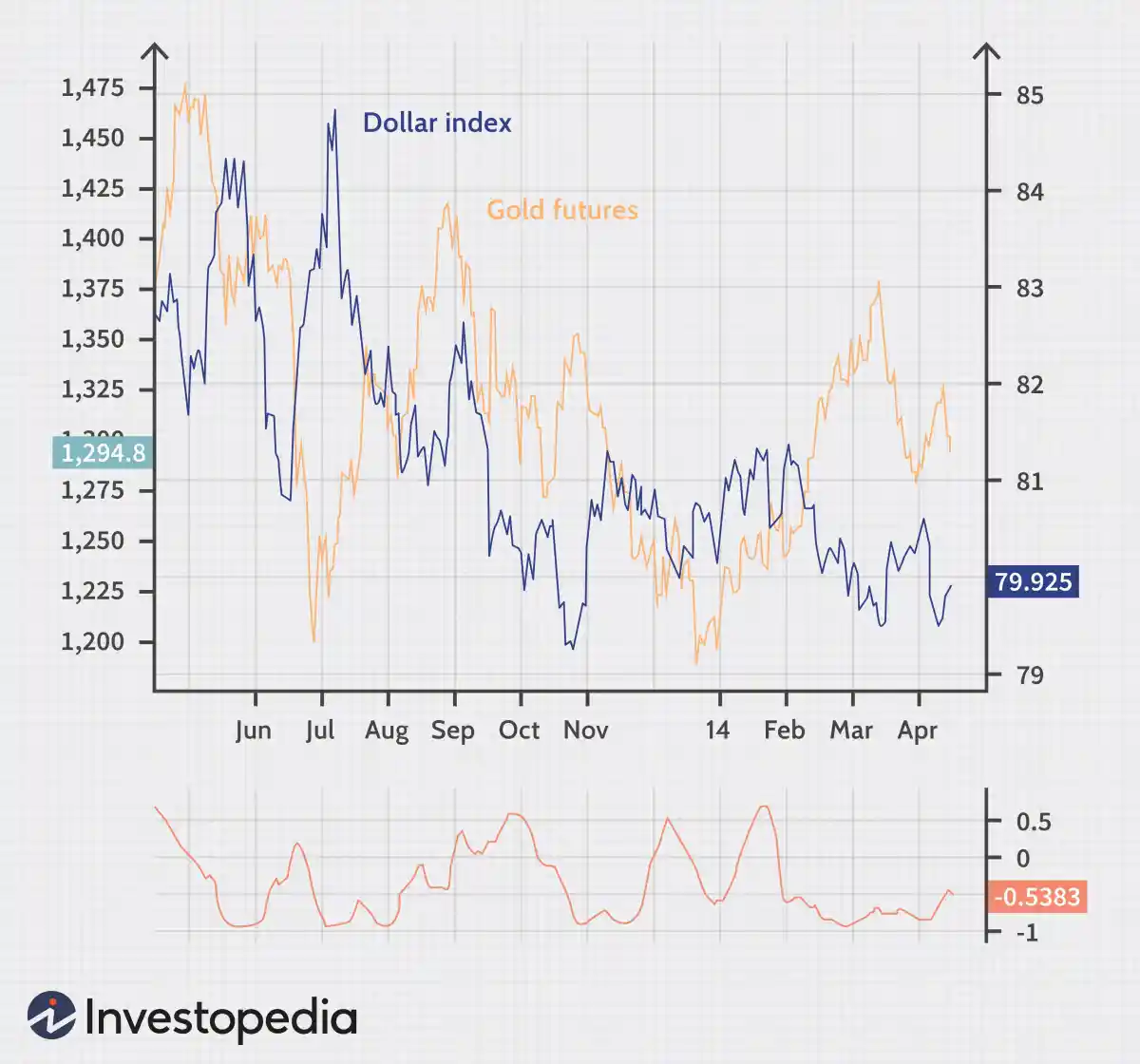

隨着時間的推移,該協議導致黃金和美元之間形成了有趣的關係。從長期來看,美元貶值通常意味着金價上漲。從短期來看,情況並不總是如此,而且這種關係充其量也可能是脆弱的,正如下面的一年日線圖所示。在下圖中,請注意相關性指標,它從強負相關變爲正相關,然後又返回。不過,相關性仍然偏向於反向(相關性研究爲負),因此隨着美元上漲,黃金通常會下跌。

| 圖 1:美元指數(右軸)與黃金期貨(左軸) |

| 資料來源:德美利證券 - ThinkorSwim |

二戰結束時,美國擁有世界貨幣黃金的75%,美元是唯一仍然由黃金直接支持的貨幣。然而,隨着二戰後世界的重建,隨着資金流向飽受戰爭蹂躪的國家以及美國自身對進口的高需求,美國的黃金儲備穩步下降。 20 世紀 60 年代末的高通脹環境吸走了金本位的最後一絲空氣。

黃金池

1968年,包括美國和幾個歐洲國家在內的黃金池停止在倫敦市場出售黃金,允許市場自由決定黃金價格。從 1968 年到 1971 年,只有中央銀行才能以 35 美元/盎司的價格與美國進行貿易。通過提供黃金儲備池,黃金的市場價格可以與官方平價保持一致。這減輕了成員國貨幣升值以維持出口導向型增長戰略的壓力。

然而,外國競爭力的增強,加上債務貨幣化以支付社會項目以及越南戰爭很快開始對美國的國際收支構成壓力。 1959 年,隨着盈餘轉爲赤字,人們越來越擔心外國將開始將其以美元計價的資產兌換成黃金,參議員約翰·F·肯尼迪 (John F. Kennedy) 在總統競選後期宣佈,他不會試圖讓黃金貶值。如果當選的話。

1968 年,由於成員國不願意充分合作以維持美國黃金價格的市場價格,黃金池崩潰了。在接下來的幾年裏,比利時和荷蘭都用美元兌換黃金,德國和法國也表達了類似的意圖。 1971年8月,英國要求以黃金支付,迫使尼克松出手,正式關閉黃金窗口。到了 1976 年,它被正式認可;美元將不再由黃金來定義,從而標誌着金本位制的終結。

大約 50% 的黃金是 1971 年之後開採的。

1971年8月,尼克松切斷了美元與黃金的直接兌換。這一決定使得自佈雷頓森林協定頒佈以來日益依賴美元的國際貨幣市場失去了與黃金的正式聯繫。美元,以及它有效維持的全球金融體系,進入了法定貨幣時代。

黃金標準的優點是什麼?

金本位制可以防止通貨膨脹,因爲政府和銀行無法操縱貨幣供應(例如超發貨幣)。金本位制還可以穩定價格和匯率。

金本位制的缺點是什麼?

在金本位制下,黃金的供應跟不上需求,並且在經濟困難時期缺乏靈活性。此外,開採黃金成本高昂,還會造成負面的環境外部性。

美國爲何放棄金本位制?

美國於 1971 年放棄了金本位制,以抑制通貨膨脹並防止外國通過將美元兌換成黃金而給該體系帶來過重的負擔。

當今哪些國家實行金本位制?

如今,沒有一個國家認同金本位,儘管有些國家仍然擁有大量黃金儲備。

金本位制的替代方案是什麼?

在黃金之前,白銀是經濟交易的中心。金本位崩潰後,法定貨幣成爲金本位的替代品。

歸納總結

儘管黃金讓人類着迷了五千年,但它並不總是貨幣體系的基礎。真正的國際金本位制存在了不到 50 年——從 1871 年到 1914 年。

儘管金本位的較小形式一直持續到 1971 年,但它的消亡早在幾個世紀前就隨着紙幣的引入而開始——紙幣是我們複雜的金融世界中一種更靈活的工具。如今,黃金的價格由對該金屬的需求決定,儘管它不再用作標準,但它仍然發揮着重要作用。黃金是各國和央行的主要金融資產。銀行還利用它作爲對沖政府貸款的一種方式,並作爲經濟健康狀況的指標。

在自由市場體系下,黃金應該被視爲像歐元、日元或美元一樣的貨幣。黃金與美元有着長期的關係,而且從長期來看,黃金通常會呈反比關係。由於市場不穩定,人們經常聽到創建另一個金本位制的說法,但這並不是一個完美的體系。與紙幣和經濟相比,將黃金視爲一種貨幣並進行交易可以降低風險,但必須認識到黃金具有前瞻性。如果等到災難發生時,如果價格已經達到反映經濟衰退的價格,那麼它可能不會提供優勢。