淨收入是公司在一段時期內獲得的利潤,而經營活動現金流量則部分衡量公司日常運營期間的現金流入和流出。淨收入是計算經營活動現金流量的起點。然而,兩者對於確定公司的財務健康狀況都很重要。

摘要

- 淨收入是盈利能力的關鍵指標,也是股票價格和債券估值的主要驅動因素。

- 經營活動產生的現金流量會對淨收入進行調整,並排除折舊和攤銷等非現金項目,這可能會歪曲公司的實際財務狀況。

- 經營現金流強勁的公司,收入現金多於支出現金。

- 然而,淨收入是公司的底線利潤,即使公司擁有正的經營現金流,但最終仍可能虧損。

淨利

淨收入是通過從總收入中減去銷售成本、運營費用、折舊、利息、攤銷和稅金來計算的。淨收入也稱爲會計利潤,與所有收入和費用一起包含在損益表中。

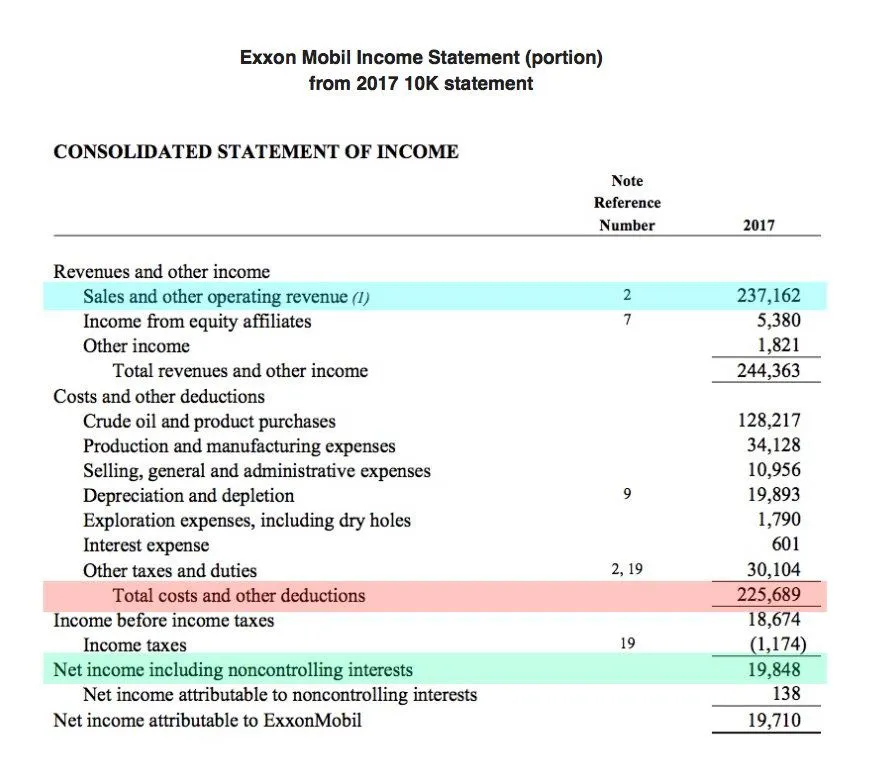

以下是埃克森美孚公司(XOM) 2017 年 10-K 報表中的損益表:

- 收入或總銷售額= 2370 億美元(藍色)。

- 總成本和其他扣除額= 2256.8 億美元(紅色部分)。總成本包括製造費用 340 億美元、銷售、一般和行政費用 109 億美元,以及分年購買物業、廠房和設備等資產的折舊費用 198.93 億美元。

- 扣除成本、扣除額和稅款後,利潤或淨收入= 198 億美元(綠色)。

經營活動產生的現金流量

經營活動產生的現金流量 是現金流量表的一部分。現金流量表是彙總進入和離開公司的現金和現金等價物金額的財務報表。

現金流量表 (CFS) 衡量公司管理現金狀況的能力,即公司產生現金來償還債務和支付運營費用的能力。

經營活動產生的現金流包括企業內部產生現金流入和流出的日常核心活動。它們包括:

- 在一定時期內銷售商品和服務所收取的收入

- 向生產所用貨物和服務的供應商支付的款項

- 在某期間支付給員工的款項或其他費用

- 租金支付

- 所得稅支付

經營活動產生的現金流量也反映了資產負債表中某些流動資產和負債的變化。流動資產(如存貨、應收賬款和遞延收入)的增加被視爲現金用途,而這些資產的減少則是現金來源。同樣,流動負債(如應付賬款、稅負和應計費用)的減少被視爲現金用途(用於償還債務的現金流出),而這些負債的增加則是現金來源(來自新借入資本的現金流入)。

經營活動產生的現金流量不包括 這 用於購買資本支出和長期投資的現金,以及出售長期資產的任何現金流入。支付給股東的股息和從債券和股票發行中獲得的現金也不包括在內。

經營活動現金流與淨收入

淨利潤從損益表中結轉,是現金流量表的第一項。經營活動產生的淨現金流量計算爲淨利潤、非現金費用調整和營運資本變動之和。

但是,現金流量表中某些項目的處理方式與損益表不同。非現金支出(例如折舊、攤銷和股權激勵)必須計入淨收入,但這些成本不會減少公司在特定時期產生的現金量。因此,這些費用會重新加回到現金流量表中。

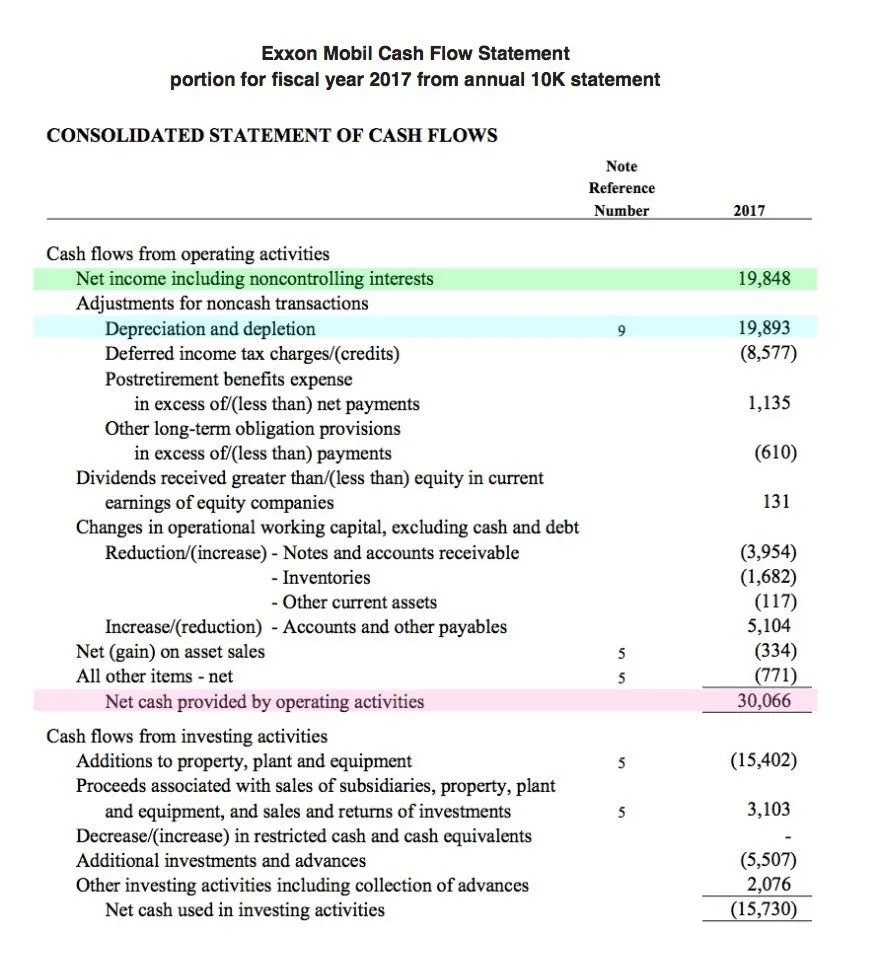

以下是 2017 年 10K 報表中埃克森美孚公司的現金流量表:

- 198 億美元的淨收入數字(綠色)是現金流量表的頂行。

- 198 億美元(藍色)的折舊金額被重新加回到現金流中。如果你還記得的話,這是損益表上的一項扣除。

- 埃克森美孚全年營業淨現金爲 300 億美元(紅色)。

經營活動現金流量增加

公司可以通過提高管理流動資產和負債的效率來增加經營現金流。庫存週轉率上升表明庫存管理得到改善,因爲它表明庫存相對於銷售額較低,因此成爲現金來源。

- 改進應收賬款催收做法可以縮短應收賬款週轉天數,從而減少應收賬款。如果應收賬款減少,則意味着公司從客戶償還信用賬戶中獲得了更多現金——應收賬款減少的金額將添加到淨銷售額中。如果應收賬款從一個會計期間增加到下一個會計期間,則必須從淨銷售額中扣除增加的金額,因爲儘管應收賬款中代表的金額是收入,但它不是現金。簡而言之,較低的應收賬款週轉天數表明公司正在更快地收回應收賬款,這是現金的來源。

- 應付賬款週轉天數增加 從現金角度來看,如果公司不承擔借貸成本或不與供應商關係緊張,則被視爲積極發展。隨着應付賬款週轉天數的增加,經營活動產生的現金流也會增加。

歸納總結

財務報表(如損益表和現金流量表)持續記錄公司的財務狀況,債權人、市場分析師和投資者會使用財務報表來評估公司的財務穩健性和增長潛力。淨收入和現金流量都應與行業內的其他公司進行比較,以獲得績效基準並瞭解任何潛在的市場趨勢。