資產負債表應該始終保持平衡。資產負債表的名稱源於資產每次都會等於負債和股東權益這一事實。

瞭解資產負債表

資產負債表上的資產包括公司擁有的或未來將收到的可衡量資產。負債是公司所欠的款項,例如稅款、應付款項、工資和債務。股東權益部分顯示公司的留存收益和股東投入的資本。要使資產負債表保持平衡,總資產應等於負債和股東權益的總和。

資產、負債和權益之間的平衡在應用於更直接的例子時是有意義的,例如以 10,000 美元購買一輛汽車。在這種情況下,您可以使用 5,000 美元的貸款(債務)和 5,000 美元的現金(權益)來購買它。您的資產總價值爲 10,000 美元,而您的債務爲 5,000 美元,權益爲 5,000 美元。在此示例中,資產等於債務加權益。

爲什麼資產負債表保持平衡

資產負債表保持平衡的主要原因是複式記賬的會計原則。這種會計系統至少在兩個不同的賬戶中記錄所有交易,因此也起到檢查的作用,確保分錄的一致性。

以前面的例子爲基礎,假設你決定以 10,000 美元的價格出售你的汽車。在這種情況下,你的資產賬戶將減少 10,000 美元,而你的現金賬戶或應收賬款將增加 10,000 美元,這樣一切就保持平衡。

資產

資產是資產負債表三大類別中的第一類。流動資產 代表所有可合理預期在一年內轉換爲現金的資產價值,用於資助持續運營和支付當前費用。流動資產的一些例子包括:

- 現金及現金等價物

- 應收賬款

- 預付費用

- 存貨

- 有價證券

非流動資產是公司的長期投資或任何未歸類爲流動資產的資產。固定資產(如廠房和設備)和無形資產(如商標)都屬於非流動資產。非流動資產的一些示例如下:

- 土地

- 物業、廠房和設備

- 商標

- 長期投資甚至商譽

負債

流動負債是一年內到期的短期負債,包括:

- 應付賬款 是欠供應商的短期債務。

- 應計費用是尚未支付但很有可能支付的費用。

非流動負債也列在資產負債表中,並計入公司總負債的計算中。非流動負債是長期債務或義務,與流動負債不同,公司預計不會在一年內償還其非流動負債。非流動負債的一些例子包括:

- 長期租賃義務

- 應付債券等長期債務

例如,一家公司的長期租賃期限超過一個財年,在資產負債表中列出。租賃安排在資產負債表中列爲資產,而租賃義務列爲負債。由於租賃期限超過一個財年,因此它屬於非流動負債。

股東權益

'留存收益' 是公司持有的用於再投資業務或償還債務的資金。“保留收益”也是尚未通過股息支付給股東的收益。

股東權益是公司總資產減去總負債後的淨額。股東權益代表公司的淨值,有助於確定公司的財務狀況。股東權益是公司在清算時償還所有債務(如債務)後剩餘的金額。

資產負債表示例

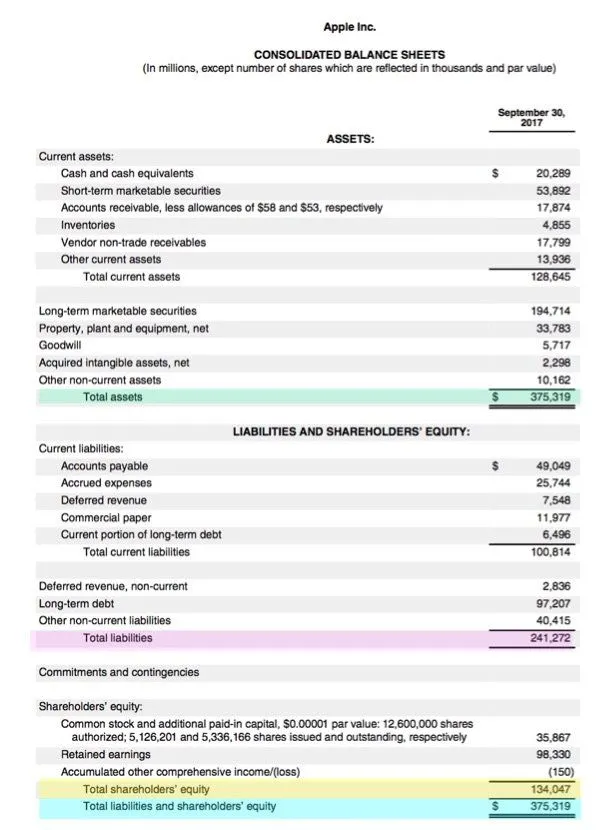

以下是截至 2020 年 9 月 26 日的 Apple 資產負債表,摘自其年度 10K 報表。我們可以通過以下方式查看資產負債表如何平衡:

- 總資產爲3240億美元。

- 總負債爲2590億美元。

- 股東權益爲 650 億美元(以黃色突出顯示)。

在資產負債表的底部,我們可以看到總負債和股東權益加在一起是3240億美元,與蘋果的總資產相平衡。

如果您正在處理的資產負債表不平衡,則表明一個或多個會計分錄存在問題。