什麼是流動負債?

流動負債是公司在一年內或正常營業週期內到期的短期財務義務。營業週期也稱爲現金轉換週期,是公司購買庫存並將其從銷售中轉換爲現金所需的時間。流動負債的一個例子是以應付賬款形式欠供應商的錢。

摘要

- 流動負債是公司在一年內或正常營業週期內到期的短期財務義務。

- 流動負債通常使用流動資產(即一年內用完的資產)來償還。

- 流動負債的例子包括應付賬款、短期債務、股息、應付票據以及所欠所得稅。

瞭解流動負債

流動負債通常用流動資產來償還,流動資產是一年內用完的資產。流動資產包括現金或應收賬款,即客戶因銷售而欠下的錢。流動資產與流動負債的比率是決定公司持續償還到期債務能力的重要因素。

應付賬款通常是公司財務報表上最大的流動負債科目之一,它代表未付供應商發票。公司會盡量匹配付款日期,以便在應付賬款到期之前收回應收賬款。

例如,一家公司可能對欠供應商的款項設定 60 天的期限,這要求其客戶在 30 天內付款。流動負債也可以通過創建新的流動負債(例如新的短期債務)來解決。

以下是資產負債表中最常見的流動負債列表:

- 應付賬款

- 短期債務,例如銀行貸款或爲運營提供資金而發行的商業票據

- 應付股息

- 應付票據——未償還債務的本金部分

- 遞延收入的當期部分,例如客戶爲尚未完成的工作或尚未賺到的工作支付的預付款

- 長期債務的當前到期日

- 應付未償債務利息,包括長期債務

- 下一年度所欠所得稅

有時,公司會使用一個名爲“其他流動負債”的賬戶作爲資產負債表上的一個綜合項目,以包括一年內到期且未歸類到其他地方的所有其他負債。流動負債賬戶可能因行業或各種政府法規而異。

分析師和債權人經常使用流動比率。流動比率衡量公司償還短期金融債務或義務的能力。該比率通過將流動資產除以流動負債計算得出,顯示公司管理資產負債表以償還短期債務和應付款項的能力。它向投資者和分析師顯示公司資產負債表上是否有足夠的流動資產來償還或償還其流動債務和其他應付款項。

速動比率的計算公式與流動比率相同,只是速動比率會預先減去總庫存價值。速動比率是一種更爲保守的流動性衡量指標,因爲它僅包括可以快速轉換爲現金以償還流動負債的流動資產。

流動比率和速動比率大於 1 都是理想的,因爲這表明有更多的流動資產可以償還當前的短期債務。但是,如果該數字過高,則可能意味着公司沒有充分利用其資產。

雖然流動比率和速動比率表明一家公司如何有效地將流動資產轉換爲償還流動負債,但將這些比率與同一行業內的公司進行比較至關重要。

對投資者和債權人來說,流動負債分析非常重要。例如,銀行在發放信貸之前希望瞭解一家公司是否及時收回或收到應收賬款。另一方面,按時支付公司的應付賬款也很重要。流動比率和速動比率都有助於分析一家公司的財務償付能力和管理其流動負債。

流動負債的會計處理

當公司確定其收到必須在一年內支付的經濟利益時,它必須立即記錄流動負債的貸方分錄。根據收到的利益的性質,公司的會計師將其歸類爲資產或費用,並將收到借方分錄。

例如,一家大型汽車製造商從其供應商處收到一批排氣系統,並必須在接下來的 90 天內向供應商支付 1000 萬美元。由於這些材料不會立即投入生產,因此該公司的會計人員將 1000 萬美元記入應付賬款的貸方,並將 1000 萬美元記入存貨(資產賬戶)的借方。當該公司向供應商支付其應付餘額時,它將 1000 萬美元記入應付賬款的借方,並將 1000 萬美元記入現金的貸方。

假設一家公司從其外部審計師那裏獲得納稅申報服務,該公司必須在未來 60 天內向其支付 100 萬美元。該公司的會計師將 100 萬美元的借記記入審計費用賬戶,並將 100 萬美元的貸記記入其他流動負債賬戶。當支付 100 萬美元時,該公司的會計師將 100 萬美元的借記記入其他流動負債賬戶,並將 100 萬美元的貸記記入現金賬戶。

流動負債示例

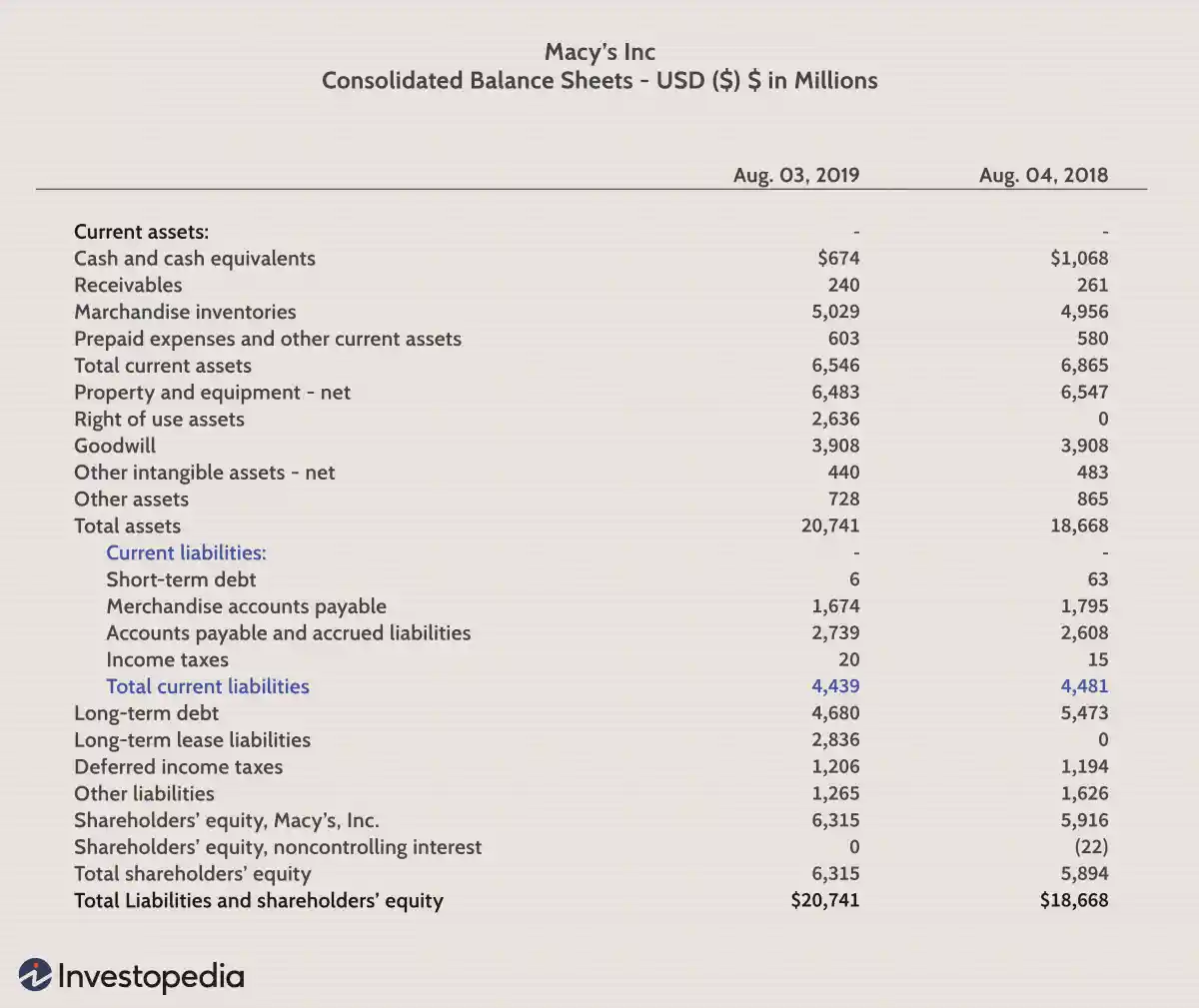

下面是使用梅西百貨公司 (M) 合併資產負債表(來自該公司 2019 年 8 月 3 日報告的第 10 季度報告)的流動負債示例。

- 我們可以看到該公司這段期間的短期債務爲 600 萬美元。

- 應付賬款分爲兩部分,包括商品應付賬款總額 16.74 億美元以及其他應付賬款及應計負債總額 27.39 億美元。

- 梅西百貨需繳納 2,000 萬美元的稅款。

- 2019 年 8 月的總負債爲 44.39 億美元,與去年同期的 44.81 億美元相比幾乎沒有變化。

投資者爲何關心流動負債?

對投資者和債權人來說,流動負債分析非常重要。例如,銀行在發放信貸之前希望瞭解一家公司是否及時收回或收到應收賬款。另一方面,按時支付公司的應付賬款也很重要。流動比率和速動比率都有助於分析一家公司的財務償付能力和管理其流動負債。

資產負債表上列出了哪些流動負債?

資產負債表中最常見的流動負債包括應付賬款、短期債務(如銀行貸款或爲運營而發行的商業票據)、應付股息。應付票據——未償還債務的本金部分、遞延收入的當前部分(如客戶爲尚未完成或尚未賺到的工作預付款)、長期債務的當前到期日、未償還債務的應付利息(包括長期債務)以及明年應付的所得稅。有時,公司會使用一個名爲“其他流動負債”的賬戶作爲資產負債表上的一個總括項目,以包括一年內到期且未歸類到其他地方的所有其他負債。

什麼是流動比率?

分析師和債權人經常使用流動比率來衡量公司償還短期債務或債務的能力。該比率通過將流動資產除以流動負債計算得出,表明公司管理資產負債表以償還短期債務和應付款項的能力。它向投資者和分析師表明公司資產負債表上是否有足夠的流動資產來償還或償還其流動債務和其他應付款項。

什麼是流動資產?

流動資產是指公司預期在一年內通過標準業務運營可以方便地出售、消耗、使用或耗盡的所有資產。流動資產出現在公司的資產負債表中,包括現金、現金等價物、應收賬款、庫存、有價證券、預付負債和其他流動資產。流動負債通常使用流動資產來結算。