封閉式基金套利的根源在於折價交易。封閉式基金的長期折價是國際上普遍存在的現象,一般認爲這是對投資組合代理問題、流動性問題和信息渾濁問題所要求的補償。封閉式基金套利的基本原理是根據折價率,買入高折價基金,同時賣出低折價基金,從而實現穩健的阿爾法收益。

ETF套利是指利用ETF在一級市場和二級市場的價格差來進行套利的交易。由於ETF同時在兩個市場上交易,它具有實際交易價格和資產淨值雙重屬性。在實際交易過程中,由於供求關係等因素,兩者可能會出現較大偏差,投資者可以買入便宜的一方,等待兩者的靠攏,賺取中間的差價,實現ETF套利。

LOF採用交易所交易和場外代銷機構申購、贖回同時進行的交易機制,這種交易機制爲投資者帶來了全新的套利模式—跨市場套利:當二級市場價格高於投資組合淨資產的幅度超過手續費時,投資者就可以從投資組合公司申購LOF投資組合份額,再在二級市場上賣出;當二級市場價格低於投資組合淨資產時,投資者就可以先在二級市場買入投資組合份額,再到投資組合公司辦理贖回業務完成套利過程。

所謂高頻交易,是投資銀行、對沖基金和專業交易公司利用高速計算機進行程序化證券交易的投資策略的總稱。高頻交易主要包括流動性回扣交易、獵物算法交易、自動做市商和程序化交易等策略。

封閉式基金套利基本概念

封閉式基金的根源在於折價交易,我國封閉式投資組合一度高達50%以上的折價率,使得投資組合被嚴重低估,這既有多年熊市的原因,也與投資者的認識誤區有關。因此,在封轉開的刺激下,2006年的封閉式投資組合表現搶眼。

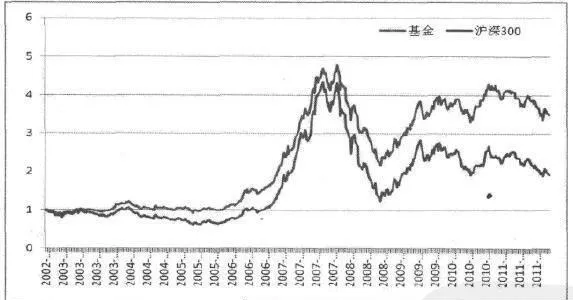

然而隨着股指期貨的推出及幾年牛市的推漲,50%這樣的高折價率在A股市場變得遙不可及,但是封閉式基金仍然有很大的優勢。由於封閉式基金的基金經理無須面對申贖壓力,所以操作基金可以更加靈活,歷史上業績也比開放式基金整體表現好。圖9-1是把封閉式基金等權重投資作爲組合,與滬深300比較,基本上都是能夠跑贏指數的,因此可以用滬深300股指期貨作爲對沖工具,賺取封閉式基金的Alpha收益。

圖9-1 等權重封閉式基金組合淨值與瀘深300指數比較

封閉式基金套利模型策略

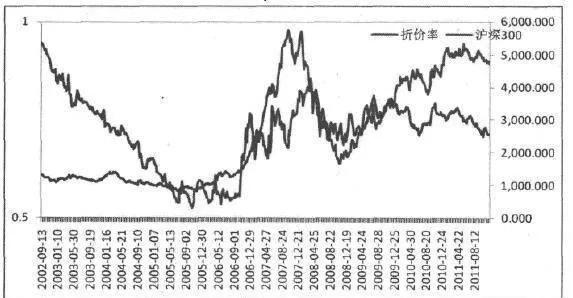

歷史上封閉式基金的折價率一直在不斷變化中。折價率=(價格-淨值)/淨值,此處爲了計算方便,直接用價格/淨值作爲折價率的度量。圖9-2是封閉式基金整體折價率(每個封閉式基金折價率的簡單算術平均)與滬深300指數的關係。

圖9-2 封閉式基金折價率與滬深300指數的關係

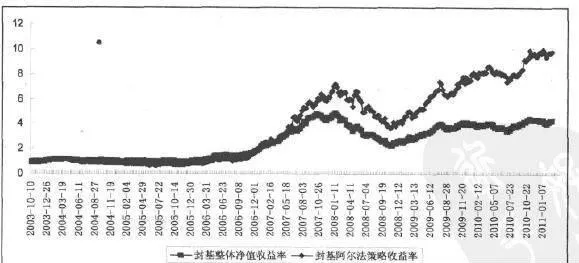

折價率可以看做是情緒指標,也可以看成是對封閉式基金的估值。投資者會買入被低估的基金,賣出被高估的。用該方法簡單地對歷史數據進行統計,可以得到圖9-3。從圖9-3中可以看出,長期來看,封閉式基金Alpha策略跑贏了封閉式基金整體的淨值增長。

圖9-3 封閉式基金Alpha策略統計結果

封閉式基金套利實證案例

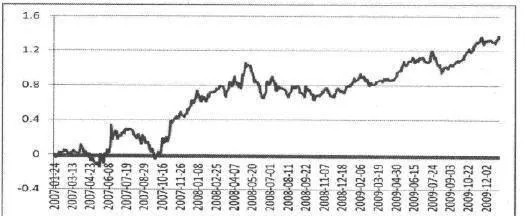

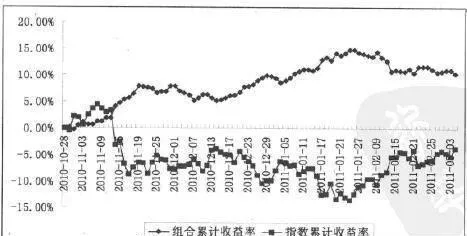

根據折價率高低進行投資的策略參數利用樣本內數據進行優化,樣本內數據爲2007-2009年,把2010-2011年的數據劃分爲樣本外。如圖9-4所示是2007-2009年樣本內封閉式基金投資策略的結果。根據樣本內數據得到的參數用於2010年和2011年的樣本外數據,如圖9-5所示,得到樣本外數據的收益率爲11%,收益率均用滬深300指數作爲對沖。

圖9-4 封閉式基金Alpha策略樣本內收益率

圖9-5 封閉式基金Alpha策略樣本外收益率

從圖9-4和圖9-5中可以看出,封閉式基金Alpha策略樣本內和樣本外都能獲取較高收益率,由於把基金市值都用滬深300股指期貨對沖,系統風險己經排除在策略之外,所以該策略的波動也比較小。Alpha策略收益來源於兩個方面,一方面是封閉式基金整體的業績是否能夠跑贏滬深300指數,另一個方面是根據折價率進行投資創造的收益率。