什麼是吸收成本法?

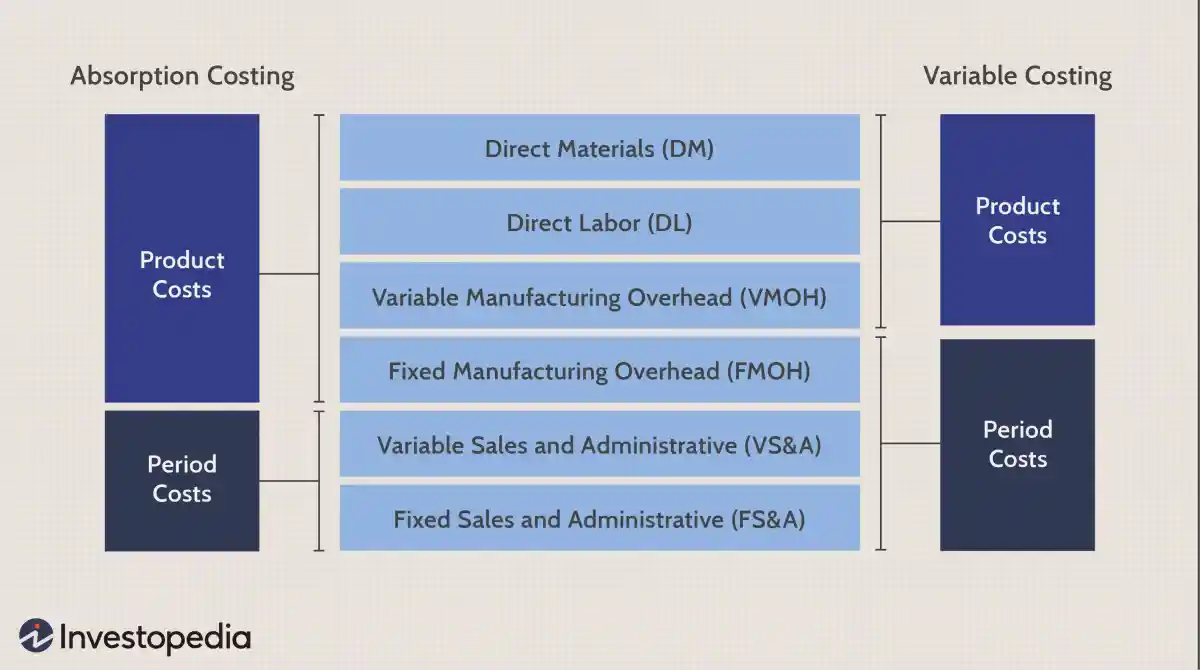

吸收成本法,有時稱爲“完全成本法”,是一種管理會計方法,用於捕獲與製造特定產品相關的所有成本。直接材料、直接人工、租金、保險等直接成本和間接成本均採用該方法覈算。

外部報告的公認會計原則(GAAP) 要求採用吸收成本法。

要點

- 吸收成本法與變動成本法不同,因爲它將固定間接費用分配到該期間生產的每個產品單位。

- 吸收成本法將固定間接費用分配給產品,無論該產品是否在該期間出售。

- 這種成本覈算方法意味着更多的成本包含在期末存貨中,並作爲資產負債表上的資產結轉到下一期間。

- 由於期末存貨中包含更多費用,因此使用吸收成本法時損益表中的費用較低。

瞭解吸收成本法

吸收成本法包括在其成本基礎上生產商品的任何直接成本。吸收成本法還包括固定間接費用作爲產品成本的一部分。與製造產品相關的一些成本包括實際從事產品工作的員工的工資、生產產品所使用的原材料以及生產中使用的所有管理費用(例如所有公用事業成本)。

與可變成本法相反,每項費用都分配給製成品,無論它們在期末是否售出。

較高和較低的項目

吸收成本法意味着資產負債表上的期末庫存較高,而損益表上的費用較低。

吸收成本法與可變成本法

吸收成本法和變動成本法之間的區別在於如何處理固定間接費用。吸收成本法將固定間接費用分配給該期間生產的所有單位。另一方面,可變成本法將所有固定間接費用集中在一起,並將費用作爲一個行項目報告,與已售商品成本(COGS) 或仍可供銷售的商品成本分開。

變動成本法不能確定固定間接費用的單位成本,而吸收成本法則可以。在計算損益表上的淨利潤時,可變成本法將爲固定間接費用產生一個一次性費用項目。吸收成本法將產生兩類固定間接費用:歸因於銷售商品成本的成本和歸因於庫存的成本。

吸收成本法的優點和缺點

庫存等資產在期末仍保留在實體的資產負債表上。由於吸收成本法將固定間接費用分配到銷售成本和庫存成本,因此與期末庫存中的項目相關的成本不會計入當期損益表的費用中。吸收成本法反映了更多歸因於期末庫存的固定成本。

吸收成本法可確保更準確地核算期末庫存,因爲與該庫存相關的費用與現有庫存的全部成本相關。此外,更多費用計入未售出產品,從而減少了當期損益表中報告的實際費用。與可變成本計算相比,這會導致更高的淨利潤計算。

由於吸收成本法在其產品成本中包含固定間接費用,因此當管理層進行內部增量定價決策時,與變動成本法相比,吸收成本法並不有利。這是因爲可變成本法僅包括生產產品的下一個增量單位的額外成本。

此外,使用吸收成本法會產生一種情況,即簡單地製造更多在期末未售出的物品就會增加淨利潤。由於固定成本分攤到所有制造的單位中,因此單位固定成本將隨着生產更多產品而降低。因此,隨着產量的增加,淨利潤自然會增加,因爲銷售商品成本中的固定成本部分會減少。

更高的淨利潤

與變動成本法相比,吸收成本法可帶來更高的淨利潤。

吸收成本法示例

假設 ABC 公司生產小部件。 1 月份,該公司生產 10,000 個小部件,其中 8,000 個在月底售出,庫存仍有 2,000 個。每個小部件使用直接歸屬於該產品的 5 美元勞動力和材料。此外,每月還有 20,000 美元與生產設施相關的固定管理費用。根據吸收成本法,ABC 將爲每個小部件額外分配 2 美元作爲固定間接費用(總計 20,000 美元 ÷ 當月生產的 10,000 個小部件)。

每單位的吸收成本爲 7 美元(5 美元的勞動力和材料 + 2 美元的固定管理費用)。由於售出了 8,000 個小部件,因此銷售商品的總成本爲 56,000 美元(每件總成本 7 美元 × 售出 8,000 個小部件)。期末庫存將包括價值 14,000 美元的小部件(每單位總成本 7 美元 × 期末庫存中仍有 2,000 個小部件)。

變動成本法和吸收成本法有什麼區別?

吸收成本法和變動成本法以不同的方式處理固定間接費用。吸收成本法將固定間接費用分配給該期間生產的所有單位。另一方面,可變成本覈算將所有固定間接費用加在一起,並將費用作爲與已售或仍可供銷售的商品成本分開的一個行項目進行報告。換句話說,在計算淨利潤時,可變成本法將產生固定間接費用的一個一次性費用項目,而吸收成本法將產生兩類固定間接費用:可歸因於銷售成本的固定間接費用和可歸因於銷售成本的固定間接費用。存貨。

吸收成本法有哪些優點?

吸收成本法的主要優點是它符合美國國稅局 (IRS) 要求的公認會計原則 (GAAP)。此外,它考慮了所有生產成本(包括固定成本),而不僅僅是直接成本,並且更準確地跟蹤會計期間的利潤。

吸收成本法有哪些缺點?

吸收成本法的主要缺點是,它可能會誇大公司在給定會計期間的盈利能力,因爲除非公司的所有制造產品都已售出,否則所有固定成本都不會從收入中扣除。此外,它對於旨在提高運營和財務效率或比較產品線的分析沒有幫助。