股票投資策略

淨利潤現金含量比率股市應用

- 淨利潤現金含量比率股市應用1.價值投資者可以通過分析淨利潤現金含量尋找那些未來盈利增長預期確定的公司的股票作爲標的股。首先這類公司的淨利潤或者每股收益等指標顯示企業的盈利能力較好且穩定,其次淨利潤現金含量大於1,或者高於競爭對手,並保持穩定狀態。

淨利潤現金含量比率運用時的注意事項

- 1.分析淨利潤現金含量比率,需要結合資產負債表和利潤表裏的內容進行綜合分析。前面講過,現金流量表本身就是基於資產負債表和利潤表而來,是對這兩個報表的進一步說明,淨利潤是利潤表的核心內容,經營現金流可以說是現金流量表裏的現金版本淨利潤。

信貸與金融政策變化趨勢分析與運用要點

- 信貸與金融政策變化趨勢分析與運用要點貨幣政策工具中,信貸與金融政策也是重要的組成部分。但是,因爲涉及市場化的金融行業與企業運行,而且,金融是國民經濟的血脈,其重要性非同一般行業,所以,我們此處單獨講解。信貸,指的是銀行等金融機構,利用客戶存款等負債(存入的資金)作爲基礎,進行信用放貸的活動。

每股經營現金淨流量的計算

- 每股經營現金淨流量=經營活動產生的現金流量淨順/總股本經營活動產生的現金流量淨額:是指用公司經營活動的現金流入減去經營活動的現金流出得到的數值。該項數據可以在現金流量表的第一部分找到。總股本:是指公司發行在外的普通股總數。

什麼是每股經營現金淨流量

- 每股經營現金淨流量每股經營現金淨流量就是每股經營現金流,是上市公司經營活動產生的現金流量淨額與發行在外的普通股總數的比值,它是反映上市公司每股所獲得的經營活動現金數量的指標,主要用於衡量企業從事資本性支撐及支付股利的能力。

運用現金流結構比率時的注意事項

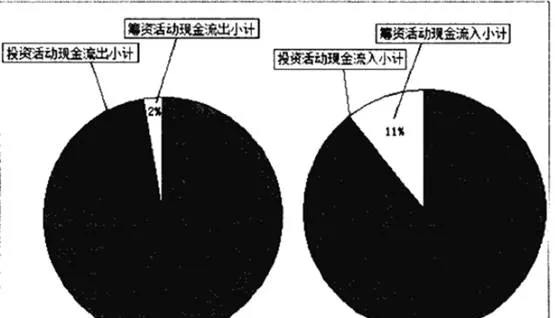

- 1.在分析現金流結構比率時,要注意對等分析某項的現金流入和流出比率。比如,主營業務現金支出與主營業務現金流入,投資活動現金流出與投資活動現金流入,籌資活動現金流出與籌資活動現金流入等。這種對等分析可以瞭解企業在該項的現金投入和現金收益存在的差別,是否獲得較好的收益或者出現問題。

現金流量結構比率的股市應用

- 1.穩健的和較看重分紅派息的投資者,可以選擇那些現金流量結構比率合理的上市公司。這些公司的現金流量結構往往表現爲:1. 經營活動產生的現金流入和流出比率佔絕大部分,企業的現金收入主要倚重於主營收入。3. 投資活動產生的現金流入流出所佔比例非常低。3. 籌資活動現金流入佔比較低,且穩定或逐步下降,流出穩定或逐步增力。

運用每股經營現金淨流量時的注意事項

- 1.注意每股經營現金流與每股現金流的區別。每股經營現金流是每股現金流的主要組成部分。現金流等於經營活動現金流、投資活動現金流和籌資活動現金流之和,每股現金流反映的是企業綜合的現金情況,主要側重於財務風險的評估。每股經營現金流則是側重於企業經營發展的評估,實際分析中要將兩者結合起來。2.每股經營現金流並非是越高越好。

每股經營現金淨流量的意義與作用

- 1.每股經營現金淨流量可以評價企業主營業務真實的盈利水平。企業主營業務的現金淨流量是企業通過主要營業所獲得的現金收入與支出的淨值,它剔除了應收賬款、應收票據等其他存在不確定性因素的營業收入。該指標越大,表明主營業務收入回款力度越大,企業的盈利質量越高,可信度越強。

變動信息與趨勢運行的關係分析

- 信息,是證券市場的生命之源。在任何一個證券市場,管理層都非常重視信息披露的重要性。之所以如此,是因爲絕大多數投資者買賣股票等證券的決策,都建立在已經獲得的信息基礎之上。如果沒有信息,當投資者面對着純粹的股票代碼與名稱的時候,股票就不是投資工具,而只是賭博的籌碼。

什麼是自由現金流量

- 自由現金流量是指在不影響公司持續發展的前提下,可供分配給企業資本供應者的最大現金額。這部分現金流量不危及公司的生存與發展,並可以分配給股東和債權人。儘管自由現金流量的理解方式並不像許多企業財務指標那樣有明確一致的定義和計算方法,但對自由現金流量的基本看法是共同的,這個共同點就是“不影響企業生存發展前提下剩餘的現金流量。

購買股票的前提條件

- 很簡單,股民買股票時,首先肯定是需要先找到正確的買點,買點正確下面的操作就容易的多了。其一必須能夠正確的找到它的最低點——下跌真的底。其二出現最後的震盪後而且量也隨後釋放出來,能夠準確的找到暴漲之勢之的起暴點的位置。其三必須是串陰洗盤蓄勢充分,量能充足,爆發力強,有持續性,漲距大的個股。

自由現金流量的計算

- 目前自由現金流量的計算並沒有一個非常明確一致的方法,不同的學者和機構對自由現金流量的構成和理解不盡相同,因此可能採用不同的計算方法。但其總體思路是一致的,就是在前面定義裏所說的“在不影響公司持續發展的前提下可供分配給企業資本供應者的最大現金額”。

在股票市場供求關係層面的重要因素

- (1)股票發行與再融資政策,或者叫做股市擴容政策。股票的供應量,主要與股票發行與再融資政策有關。通常,股票供應量越大,股市更容易下跌。但是,在實踐中,我們發現,牛市的股票供應量增長較快,熊市的股票供應量下跌較快。

自由現金流量的意義與作用

- 1.自由現金流量是評估公司價值的一個重要測量工具。它是公司支付所有現金開支以及運營投資後所持有的剩餘資金,是股東和債權人等投資者能夠獲得的回報體現。自由現金流量還是預測企業未來價值的重要依據,在評估企業未來價值的現金流量折現模型中,自由現金流量是重要的組成部分,這一點將在後面的關鍵指標“現金流量折現值”裏具體闡述。

運用自由現金流量時的注意事項

- 1.自由現金流量雖有概念上的普遍認同,但並沒有計算自由現金流量的統一標準。本文列舉的計算方法是最爲簡單的方法,也是較常用的方法,但並不是最準確或最好的方法,投資者可以根據需要,採用已有的計算方式或者自己認爲合理的方式。

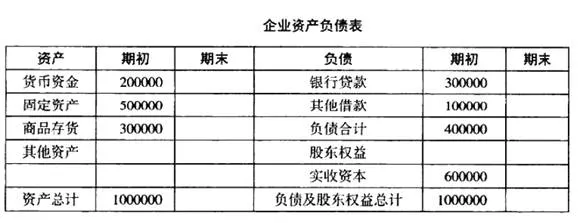

資產負債率的意義與作用

- 資產負債率是衡量公司財務風險程度的重要指標,折射出公司當前股價的風險程度。資產負債率超出合理範圍越高,財務風險就越大,股價上行的壓力也越大,風險相對就越大。企業負債經營是一把雙刃劍,利用得好可以爲股東賺取更多的利潤,如果利用不好,則會造成更大的損失。我們以下表爲例來講解。

主要因素對單次趨勢形成助推與牽制作用

- 趨勢投資之所以複雜,是因爲在實際環境中,能夠推動股價的因素經常有很多。有的力量大,有的力量小,有的明顯。有的晦暗,讓投資者很難捉摸。即使是非常專業的趨勢型投資者,也經常難以發現趨勢的核心因素。這一節,我們重點說說主要因素對趨勢的作用力特點。主要因素,是指在覈心因素之外,還有一些重大因素,對趨勢形成有效的影響力。

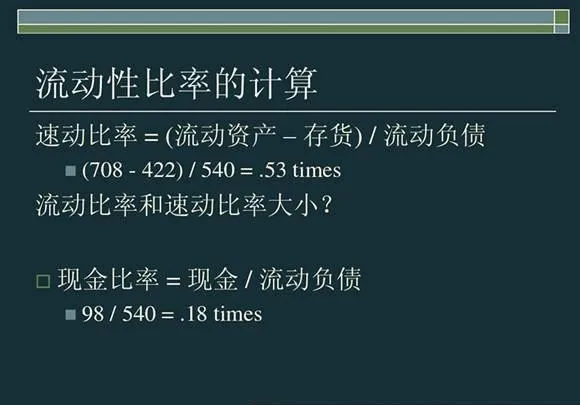

什麼是流動比率與速動比率

- 什麼是流動比率與速動比率流動比率是流動資產與流動負債的比率,也稱爲營運資金比率,是衡量企業短期債務清償能力最常用的指標。利用流動比率這一指標,可以衡量企業財務流動風險,評估企業是否有足夠的現金支付短期內到期的應付賬款。流動比率也說明企業的流動資產能夠在多大程度上快速轉換成現金。

流動比率與速動比率的計算

- 流動比率=流動責產/流動負債速動比率=速動資產/流動負債現全比率=(貨幣資金+有價證券)/流動負債流動資產:是與固定資產相對應的概念,是指企業可以在短期內(通常是1年內)可以變現或者運用的資產。流動資產包括貨幣資金(現金或銀行存款)、短期投資、應收賬款、應收票據、存貨、預付費用等。