一个资产公开透露的交易员只能通过合法地将风险转移给他人来消除灾难性风险,或者仅进行某些有限的风险投机交易。一些资本经营者和经纪公司愿意将交易员的风险限制到他/她自己的投资额度上限,从而保证交易员能避免灾难性亏损。他们要求以大额的咨询费或者佣金作为回报,而且部分或者完全控制交易。

有限风险交易给了交易员相当多的控制权。这些投机包括期权和某些价差。很显然,交易员应该将自己的投机仅限于那些一般可获利的期权和价差。而任意给定期权能否获利取决于投资者支付的价格及投资和预测一致变化的概率。近年来,不论是学者还是其他人,有许多人致力于研究期权定价;交易员在买人第一笔期权之前应该熟悉这些。

价差本身并不比单笔头寸更危险,或者更不危险。然而,某些价差,例如持有性价差,确实会限制交易员的风险。而我们很清楚这些价差的逻辑和位置,故而在此不再赘述。如果说进行交易的风险很小,那么也很少有理由进行交易了。的确,有许多交易员试图利用这些价差,如果还有任何潜在利润的话,就非常与众不同了。

这些技巧的问题在于,在潜在获利上花费太大了。例如,如果一个期权很贵以致卖出该期权无法获利,那么买入这个期权就毫无意义了。很不幸,这种情况经常发生。在这种情况下,交易员要想得到更好的结果,他要么接受灾难性亏损的风险,要么一并放弃交易。

尽管不能消除灾难性风险,但我们至少有两种战略能够减小。一种战略就是减少交易员在市场中的时间,我们稍后讨论这一点。另一种战略就是只在限定执行的时间和地点进行交易。现在,该限制将交易限定在美国证券交易所。

美国证券交易所执行多种价格限制。例如,现在标准普尔500指数在交易的头5分钟内的变化不能超过500点。如果它超过500点,就关闭市场5分钟;另一种限制防止价格超过前一交易日收盘的某个水平。还有别的价格限制类型。

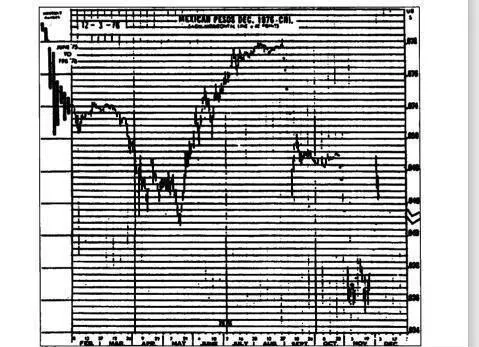

当价格达到限制时,我们不必停止交易。例如,价格有时会达到某日交易的上限或者下限,且不止一次。一个大于限制的合理的价格变化仍会发生,但是它会在几天的时间内发生。例如,墨西哥比索五天内从0.078降到了0.048。据此推测,如果没有限制,它就会在一个交易日内下降相同的数量(见图9-4)。

图9-41976年12月墨西哥比索价格变化(国际货币市场)

另一方面,限制还能控制不理性的价格变化。例如,假设墨西哥比索的正常价格是0.070,但是比索的价格已经是0.060了。限制将会允许投资者有时间利用这个交易。投资者拥有的时间越多,价格下降到没有限制时的水平的可能性就越低。

但是,对交易员来说这不见得是件好事。只有当市场非理性行动时才能获取利润,一个更加理性的市场的潜在获利会更少。尽管如此,如果交易员愿意放弃某些潜在利润,他/她将发现灾难性亏损的风险在执行价格限制的交易所中会更小。

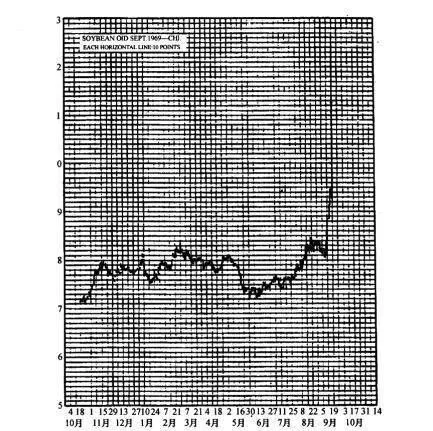

不幸的是,不是所有交易所都有价格限制。例如,英国证券交易所就没有。而且,许多美国证券交易所在交易合约的最后一个月内并不执行价格限制。因此,在这个时间段内价格经常容易波动,而此时交易也不审慎(如图9-5)。

图9-51969年9月大豆油(芝加哥商品交易所)

第二种减小灾难性风险的战略就是将交易员在市场中的时间最小化。例如,一个期货交易员应该将持有合约日的数量聚集后最小化。对外汇交易、风险套利交易员等等而言,术语会变化,但是理念相同。某一时间段内持有合约日的数量是交易员每天持有的合约数量大于等于1时的合约数量的总和。例如,如果交易

员在周一开盘时买入3个合约,在周二开盘时将其卖出,然后在周三开盘时又买入1个合约,在下周一开盘时卖出,他/她在一周内就持有8个合约日。

保持其他条件相同,交易员持有的合约日数量越大,灾难性风险就越大。保持其他条件相同,如果交易员在周三开盘时买入8个合约,并在下一交易日开盘时卖出,那么他/她承担的风险与上述例子中的交易员相等。

但是其他条件不是一样的。如果灾难性亏损有可能使得交易员破产,那么尽可能地聚集持有的合约日数量就更有道理了。这将使灾难性亏损的概率最小化,但是如果发生亏损的话却增加了灾难性亏损的规模。这样一来,如果交易员破产,亏损的幅度就不重要了。从法律上讲,负债50000美元而破产和负债5000000美元而破产没有任何区别;另一方面,如果灾难性亏损不大可能致使交易员破产,而只是导致相当多的痛苦,那么尽可能地将持有合约日的数量平均分散开来就更有道理了。这将会使受影响的概率最大化,但是会将发生灾难的影响最小化。

注意,聚集持有的合约日数量有可能会增加非灾难性风险,而它比灾难性风险要重要得多。因此,上述的两种战略很可能只有边际效益。

策略方法包括对市场的预测,我们下面就来讨论策略方法。