近年来,量化投资逐渐引起了证券投资界的关注,成为资本市场研究和应用的热点,被西方投资界称为颠覆传统投资哲学的“投资革命”,逐渐形成与基本面投资分析技术面投资分析分庭抗礼的局面。简单地说,量化投资就是利用数学统计学、信息技术的方法来管理投资组合。量化投资的组合构建注重的是对宏观数据、市场行为、企业财务数据、交易数据进行分析,利用数据挖掘技术、统计技术、计算方法等处理数据,以得到最优的投资组合和投资机会。从国际量化投资的发展状况来看,量化投资类产品的投资业绩稳定,市场份额和规模迅速扩大,是计算机科技以及投资外汇市场发展到一定阶段的产物,已经受到了越来越多投资者的认可。

1971年,一名叫作约翰·麦金恩(JohnMcQueen)的电子工程师利用美国富国银行的信托投资平台建立了第一个定量投资系统,这一信托投资平台经不断改进演变为当今世界第二投资管理公司——巴克莱国际投资管理公司。1971年,该公司发行了世界上第一只被动管理的指数基金,标志着量化投资方法正式进人资本投资领域。1977年,巴克莱国际投资管理公司又发行了世界上首只(规模为30亿美元)量化投资基金,增加了量化投资应用的广度和深度。

曾任美国伯克利大学数量经济学教授的巴尔·罗森伯格(BarrRosenberg),则将这场革命逐渐引向成功,被称为量化投资领域的奠基人。1974年,罗森伯格独自在地下室成立了巴尔·罗森伯格联合公司(BarrRosenbergAssociates),他利用电脑分析大量的数据与资料,创建了投资组合业绩和风险管理模型。1978年,巴尔·罗森伯格被《机构投资者》杂志称为“现代投资组合理论”的一代宗师。作为量化投资的先行者和奠基者,巴尔·罗森伯格又于1985年和另外三位合作伙伴创立了管理各种多样化的股票投资组合的罗森伯格机构股权管理公司(RosenbergInstitutionalEquityManagement,简称RIEM)。此后,他继续开发了多种类型的量化投资模型,并创造了著名的“综合阿尔法"模型。这一模型带来了令人瞩目的成绩,该公司1990年资产管理规模突破100亿美元。2011年9月发布了第四代美国模型(USE4),该模型充分利用了Barra风险模型的创新,引入波动率状态调整(具有每8横截面波动率调整的功能),使得模型对于市场突发事件更为敏感。该模型是利用多因素模型的基本原理,识别出风险因子,然后利用这个模型对风险因子导致的风险进行识别并加以控制。针对美国股市设计的Barra模型,共有55个板块因素,外加13个普遍风险因素,如增长率、净收益率、股息率、财务杠杆等。

2012年7月针对中国市场推出了新一代股票模型——Barra第三代中国模型(CNE5)。新中国股票模型引入了国家因子、波动率状态调整、特征值风险调整。推出的日预测期模型,运用了最新的风险调整方法,筛选出最能反映中国市场特征的因子结构,能够让组合管理经理对管理组合的风险和收益的来源有一个更清晰的全局认识,从而更好地分析和挖掘因子的偏移对组合风险和收益的贡献,更好地捕捉到中国本上市场长短期趋势和变化,充分运用风险理论研究的最新成果,使机构投资者能够把风险模型完全融入其投资过程中。新模型的开发过程经过了客户不断地征询,最终显著改进的新一代模型能够真实地捕获中国股票市场的最新状况,通过丰富的因子结构把握市场特征,并提供相比上一代模型更强的模型解释力。

在量化投资最初出现的30年中,国际投资领域的主流是由沃伦·巴菲特和彼得·林奇等对冲基金管理者所开创的“价值投资”理念。而20世纪末,以乔治·索罗斯所领导的量子基金等宏观对冲基金的大放异彩,也遮掩了其他投资策略的光芒。之后,得益于计算机技术的进步和处理速度的提高,降低了量化策略密集型交易的成本,定量投资者终于在世纪之交攀上了投资世界的顶峰。

在量化投资的发展和推广历程中,最为广大投资者所熟悉的是量化投资界的宗师级人物詹姆斯•西蒙斯(JamesSimons),1938年生于美国马萨诸塞州,1958年毕业于美国麻省理工学院数学系,1961年获得加州大学伯克利分校的数学博士学位,1978年,他离开了纽约州立石溪大学而创建了一家投资基金,主要投资于商品期货和其他金融工具。

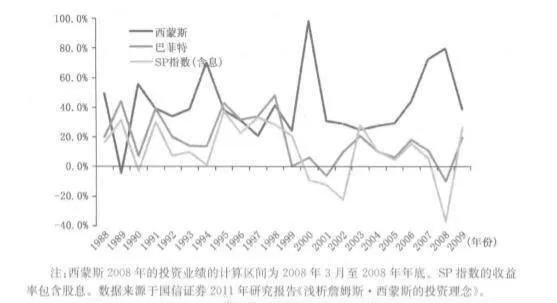

1982年发起成立了文艺复兴科技公司(RenaissanceTechnologies),专门从事量化投资相关技术的研究和量化对冲基金的管理。1988年3月成立公司的旗舰产品一大奖章基金(MedallionFund),大奖章基金是华尔街量化投资最成功的对冲基金。从1988年成立至1999年,大奖章基金总共获得2478.6%的净回报率,是同时期基金中的第一名,超过第二名索罗斯的量子基金一倍,而同期的标准普尔指数仅仅只有9.6%的涨幅。基金自1988年成立到2009年,大奖章基金的平均年收益率高达35%,而巴菲特所管理的基金在同期的平均年收益率大约为20%,西蒙斯和巴菲特所管理的基金在1988年至2009年各年度收益率对比分析如图9-1所示。大奖章基金在2007年次贷危机爆发当年,投资回报率高达85%,而2008年,基金更是强劲上涨了160%,西蒙斯本人也因此被誉为“最赚钱基金经理”。

图9-1西蒙斯和巴菲特的投资业绩比较

西蒙斯所领导的文艺复兴科技公司,之所以能够长时间持续地战胜市场,得益于他们独特的投资理念。首先,有一支由科学家组成的投资团队,专业背景包括数学、物理学和统计学等,为投资领域引入了长期以来缺乏的科学精神。交易的衍生工具比较少,相比于衍生工具,基础资产的价格是有规律可循的,基础资产是价格确定不依赖于其他资产价格的资产,衍生工具是价格基于基础资产价格确定的资产,基础资产的价格更有可能出现规律性,影响基础资产的价格也更容易。如果资产之间存在较强的相关关系,一种资产的价格改变会影响一系列相关股票的价格。影响其中一种股票价格的成本,在某些情况下可通过另一些股票上的收益得到补偿。通过数据挖掘对金融市场微观结构进行实时深度分析,发现了能够持续获得期望收益率为正的交易策略。其次,重视对资金管理的研究,引入了对资金管理有深入研究的罗伯特·弗雷(RobertFrey),开发了风险管理模型(包括止损、杠杆管理、仓位控制),资金管理策略对于提升交易回报起着重要的作用。

另一位比较著名的量化投资基金经理为大卫·肖尔(DavidE.Shaw),他同样以神秘的公式和科技手段观察整个金融市场,其管理的德劭集团(D.E.Shaw&Co.)是一家全球性投资与技术开发企业,活跃于全球多个资本市场。相关数据显示,该基金自1998年成立后,年均回报率达20%左右,目前交易规模达到220亿美元,最高交易额占NYSE总交易的5%,多采用统计套利和多空交易策略进行程序化交易。

来自投资咨询公司TowersWatson的股票基金研究主管马丁·努尔斯(MartinKnowles)表示:“20世纪90年代末和21世纪初,实行量化管理的资产激增。”据统计,1970年,定量投资在西方市场的全部占比为零,到2001年,定量投资的资产管理规模已经超过880亿美元。进入新世纪后,量化投资理念获得了投资大众的广泛认可,所管理的资产规模迅速扩大。根据路透社数据,截至2010年11月,1600只量化基金管理的总资产高达2600亿美元,年均增长速度高达20%,而同期非量化基金的年增长速度仅为8%。目前,量化投资在全部投资产品中的份额已经超过30%,主动投资产品中20%~30%使用了量化投资技术,量化投资已经成为全球基金业与基本面分析和技术分析并行的投资方法。在全球很多大型股票交易所中,接近50%的交易量来自各类量化投资方式。

量化投资是指利用数量化统计分析工具构建相应的数学模型,并借助于计算机技术处理,从而实现投资思想和理念的一种投资策略。量化投资将个人的投资理念开发成数理模型,用计算机对宏观数据、交易数据、企业财务数据等历史数据进行分析,寻求交易机会,是在国际投资界兴起的一种新方法,发展势头迅猛,与基本面分析,技术面分析并成为三大主流分析方法。基本面分析和技术面分析可以看做传统的证券投资分析理论,而量化投资则是结合了现代数理理论和金融数据的一种全新的分析方法,是现代化的证券分析方法。量化投资强调投资的科学性,意味着“投资已由一种艺术发展为科学”。量化投资被西方投资界称为颠覆传统投资哲学的“投资革命”,如今已经走过长达40多年的历程。

量化投资和传统的定性投资都是基于市场非有效或弱有效的理论基础,不同的是,传统的定性投资较依赖于对上市公司的调研和投资者的个人经验和主观判断,而量化投资则是将定性思想与定量规律进行量化应用的过程。相比传统投资,量化投资存在一定的优势:(1)量化投资打破了传统投资在投资范围上的局限;(2)量化投资可以避免投资受到个人主观因素的影响;(3)量化投资的研究方法更为系统和科学。目前,国际顶级的投行在量化投资策略方面的研究非常深入和扎实“一切用数据说话”是任何投资决策的基石。