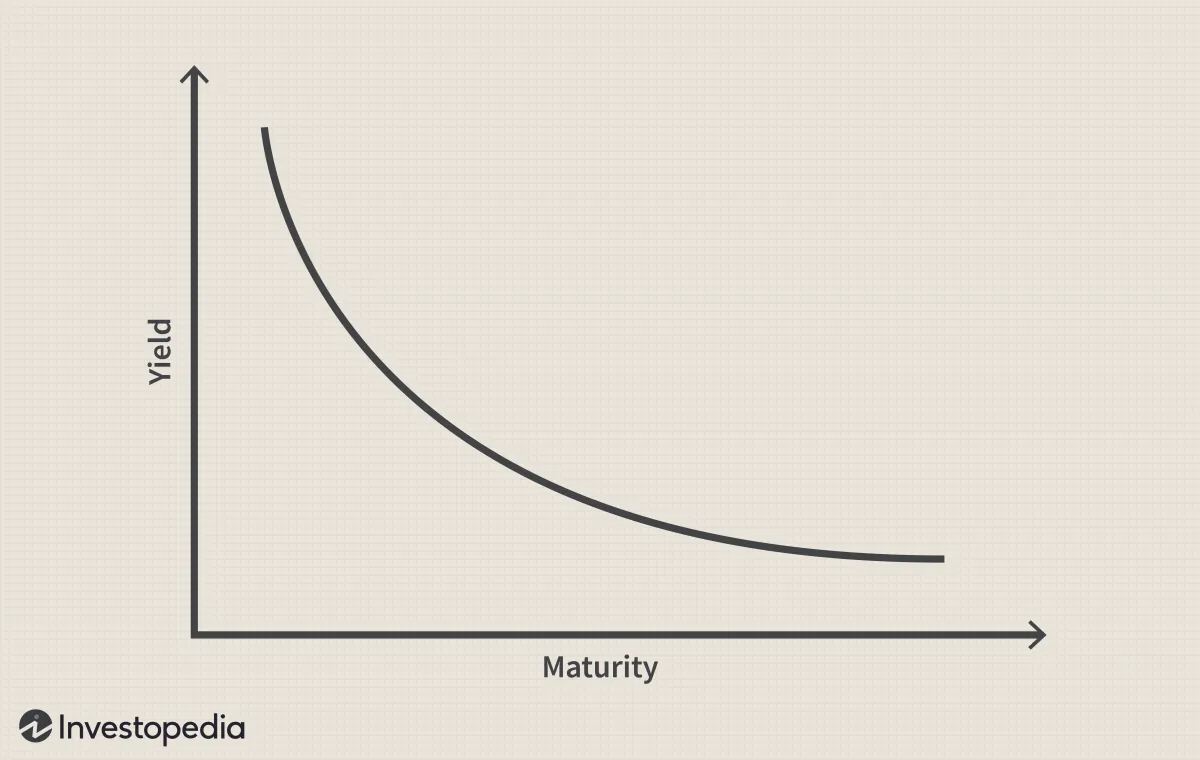

收益率曲线是指美国财政部发行的固定收益证券的短期和长期利率之间的关系。当短期利率超过长期利率时,就会出现收益率曲线倒挂。在正常情况下,收益率曲线不会倒挂,因为期限较长的债务通常比期限较短的债务具有更高的利率。

从经济角度来看,收益率曲线倒挂是一个值得注意的罕见现象,因为它表明短期风险高于长期风险。下面,我们将解释这一罕见现象,讨论其对消费者和投资者的影响,并告诉您如何调整投资组合以应对这一现象。

摘要

- 收益率曲线显示的是期限不断增加的债券的利率。

- 当短期债务工具的收益率高于具有相同信用风险状况的长期工具时,就会出现收益率曲线倒挂的情况。

- 收益率曲线倒挂的情况并不常见,因为长期债务的风险更大、利率也更高,因此当这种情况发生时,消费者和投资者都会受到影响。

- 倒挂的国债收益率曲线是经济衰退即将来临的最可靠领先指标之一。

利率和收益率曲线

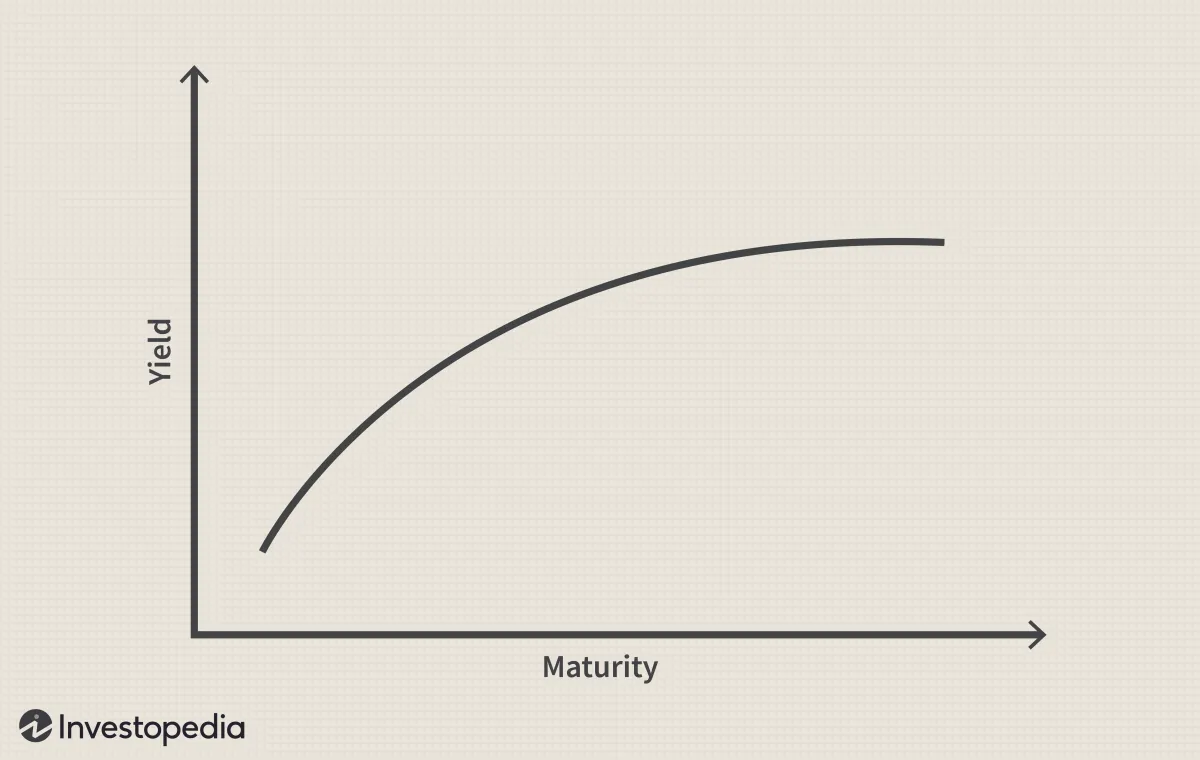

通常,短期利率低于长期利率,因此收益率曲线向上倾斜,反映出长期投资的收益率更高。这被称为正常收益率曲线。当短期和长期利率之间的差距缩小时,收益率曲线开始趋于平缓。在从正常收益率曲线向倒挂收益率曲线过渡的过程中,通常会看到平坦的收益率曲线。

收益率曲线倒挂意味着什么?

从历史上看,收益率曲线倒挂被视为经济衰退即将到来的指标。当短期利率超过长期利率时,市场情绪表明长期前景不佳,长期固定收益的收益率将继续下降。

最近,这一观点受到了质疑,因为外国购买美国财政部发行的证券,导致对美国政府债务支持的产品的需求持续高涨。当投资者积极寻求债务工具时,债务人可以提供较低的利率。当这种情况发生时,许多人认为,正是供求规律,而不是即将到来的经济衰退,使得贷方能够吸引买家而不必支付更高的利率。

收益率曲线倒挂的情况相对罕见,很大程度上是因为自 1990 年代初以来,两次经济衰退之间的间隔时间比平均水平要长。例如,1991 年 3 月、2001 年 11 月和 2009 年 6 月开始的经济扩张是二战以来最长的四次经济扩张中的三次。在这些漫长的时期里,人们经常会问,收益率曲线倒挂是否会再次发生。

从历史上看,无论经济周期长短,经济周期都是从增长转为衰退,然后再转回增长。倒挂的收益率曲线是这些周期的一个基本要素,自 1956 年以来,每次经济衰退之前都会出现这种现象。考虑到这种模式的一致性,如果当前的经济扩张逐渐消退为衰退,倒挂的收益率很可能会再次形成。

收益率曲线向上倾斜是长期债券风险增加的自然延伸。在经济增长中,投资者也要求曲线长期端有更高的收益率,以补偿投资债券而非其他资产类别的机会成本,并保持可接受的通胀率利差。

随着经济周期开始放缓(可能由于美联储加息),收益率曲线的上行趋势趋于平缓,因为短期利率上升,而长期收益率保持稳定或略有下降。在这种环境下,投资者将长期收益率视为股票和其他资产类别潜在较低回报的可接受替代品,这往往会推高债券价格并降低收益率。

收益率曲线倒挂的形成

随着对即将到来的经济衰退的担忧加剧,投资者倾向于购买长期国债,理由是这些债券为股市下跌提供了避风港,可以保全资本,并且随着利率下降,其价值有可能升值。由于转向长期债券,收益率可能会低于短期利率,形成倒挂的收益率曲线。自 1955 年以来,股市在倒挂开始后六次达到峰值,经济在 7 到 24 个月内陷入衰退。

2006 年 8 月,美联储为应对过热的股票、房地产和抵押贷款市场而提高短期利率,导致收益率曲线倒挂。收益率曲线倒挂比 2007 年 10 月标准普尔 500 指数触顶的时间早 14 个月,比 2007 年 12 月经济衰退的正式开始时间早 16 个月。

2019 年,收益率曲线再次倒挂,经济学家担心经济再次陷入低迷。2020 年初,新冠疫情确实引发了全球经济衰退;然而,没有经济学家认为收益率曲线能够预测疫情。新冠疫情导致的经济低迷在 2022 年迅速反弹至历史新高。在此期间,收益率曲线的形状一直不稳定,一些人预测收益率曲线将在 2022 年再次倒挂。

如果历史可以作为先例,当前的商业周期将会继续发展,经济放缓最终可能会变得明显。如果对下一次经济衰退的担忧加剧到投资者认为购买长期美国国债是其投资组合的最佳选择的程度,那么下一次收益率曲线倒挂很有可能形成。

收益率曲线倒挂对消费者的影响

除了对投资者的影响外,收益率曲线倒挂还会对消费者产生影响。例如,使用可调利率抵押贷款(ARM) 为房产融资的购房者,其利率表会根据短期利率定期更新。当短期利率高于长期利率时,ARM 的还款额往往会增加。当这种情况发生时,固定利率贷款可能比可调利率贷款更具吸引力。

信贷额度也受到类似影响。在这两种情况下,消费者都必须将收入的很大一部分用于偿还现有债务。这减少了可支配收入,并对整个经济产生了负面影响。

收益率曲线倒挂对固定收益投资者的影响

收益率曲线倒挂对固定收益投资者的影响最大。在正常情况下,长期投资的收益率更高;因为投资者将资金投入更长的时间,所以他们获得的回报更高。收益率曲线倒挂消除了长期投资的风险溢价,使投资者能够通过短期投资获得更好的回报。

当美国国债(无风险投资)与高风险公司债券之间的利差处于历史低位时,投资低风险工具往往是一个容易的决定。在这种情况下,购买美国国债支持的证券提供的收益率与垃圾债券、公司债券、房地产投资信托(REIT) 和其他债务工具的收益率相似,但没有这些工具固有的风险。货币市场基金和定期存单 (CD) 也可能具有吸引力——尤其是当一年期定期存单的收益率与 10 年期国债的收益率相当时。

收益率曲线倒挂对股票投资者的影响

当收益率曲线倒挂时,以短期利率借入现金、以长期利率放贷的公司(如社区银行)的利润率就会下降。同样,对冲基金通常被迫承担更大的风险,以实现其期望的回报水平。

事实上,对俄罗斯利率的错误押注是导致长期资本管理公司(一家由债券交易员约翰·梅里韦瑟管理的著名对冲基金)破产的主要原因。

尽管收益率曲线倒挂对某些方面有影响,但对消费必需品和医疗保健公司的影响往往较小,因为这些公司不依赖利率。当收益率曲线倒挂出现在经济衰退之前时,这种关系就变得很明显。当这种情况发生时,投资者往往会转向防御性股票,例如食品、石油和烟草行业的股票,这些股票通常受经济下滑的影响较小。

- 2019年,收益率曲线短暂倒挂。

- 2006 年,收益率曲线在一年中的大部分时间里都处于倒挂状态。2007 年,长期国债的表现优于股票。2008 年,股市崩盘,长期国债价格飙升。大衰退来了,而且比预期的还要糟糕。

- 1998 年,收益率曲线短暂倒挂。俄罗斯债务违约后,美国国债价格连续几周飙升。美联储迅速降息有助于防止美国陷入经济衰退。互联网泡沫。

哪些经济理论用于描述收益率曲线?

有两种经济理论被用来解释收益率曲线的形状:纯预期理论和流动性偏好理论。纯预期理论认为,长期利率只是预期短期利率在一段时间内的总体平均值。流动性偏好理论则认为,长期债券会将资金占用较长时间,投资者必须通过更高的收益率来弥补这种流动性不足。

上次收益率曲线倒挂是什么时候?

收益率曲线最近一次倒挂是在 2019 年,但在新冠疫情爆发后迅速变陡。在此之前,收益率曲线在 2008 年金融危机之前就出现过倒挂。一些分析师预测,收益率曲线可能在 2022 年再次倒挂。

收益率曲线倒挂对预测经济衰退的准确性如何?

自 1955 年以来,美国国债收益率曲线倒挂预测了每一次经济衰退,期间只有一次错误信号。它甚至“预测”了新冠疫情后的经济衰退(尽管大多数经济学家将此归因于运气,而不是它可以预测自然灾害的事实)。

归纳总结

尽管专家质疑收益率曲线倒挂是否仍是经济衰退即将到来的强烈指标,但请记住,历史上充斥着这样的案例:投资者毫无顾忌地听从“这次情况不同”的预测,导致投资组合遭受重创。最近,目光短浅的股票投资者高呼这句座右铭,参与了“科技股崩盘”,以高价抢购科技公司的股票,尽管这些公司根本没有盈利的希望。

如果你想成为一名聪明的投资者,请忽略噪音。不要花时间和精力去弄清楚未来会发生什么,而要根据长期思维和长期信念构建你的投资组合,而不是短期市场走势。

对于短期收入需求,选择收益最高的投资是显而易见的,但请记住,倒挂是一种异常现象,不会永远持续下去。倒挂结束后,请相应地调整您的投资组合。