折现未来收益是多少?

折现未来收益是一种估值方法,用于根据收益预测来估计公司的价值。折现未来收益法利用这些预测来评估公司的收益以及公司未来某一日期的估计终值,然后使用适当的折现率将其折现回现在。折现未来收益与折现终值之和等于公司的估计价值。

要点

- 折现未来收益是一种根据预测未来收益来评估公司价值的方法。

- 该模型将每个时期的收益以及公司的终值折现至现值以得出一个价值。

- 该模型依赖于几个假设,这些假设使其在实践中用处不大,包括未来收益和终值的水平,以及适当的折现率。

了解未来折现收益

与任何基于预测的估计一样,使用折现未来收益法估计的公司价值只与投入一样好——未来收益、终值和折现率。虽然这些可能基于严格的研究和分析,但问题是,即使投入的微小变化也会导致估计值大相径庭。

该方法中使用的折现率是最重要的输入之一。它既可以基于公司的加权平均资本成本,也可以基于无风险利率加上风险溢价来估算。公司的感知风险越大,应使用的折现率就越高。

公司的终值也需要使用几种方法之一来估算。估算终值的主要方法有三种:

- 第一种方法称为清算价值模型。该方法需要用适当的折现率计算资产的盈利能力,然后根据未偿债务的估计价值进行调整。

- 倍数法使用折现现金流模型中公司最后一年的近似销售收入,然后使用该数字的倍数得出最终价值。例如,一家公司的预计销售额为 2 亿美元,倍数为 3,则该公司在最后一年的价值为 6 亿美元。此版本中没有折现。

- 最后一种方法是稳定增长模型。与清算价值模型不同,稳定增长模型并不假设公司在最后一年后会被清算。相反,它假设现金流被再投资,并且公司可以永久地以恒定的速度增长。

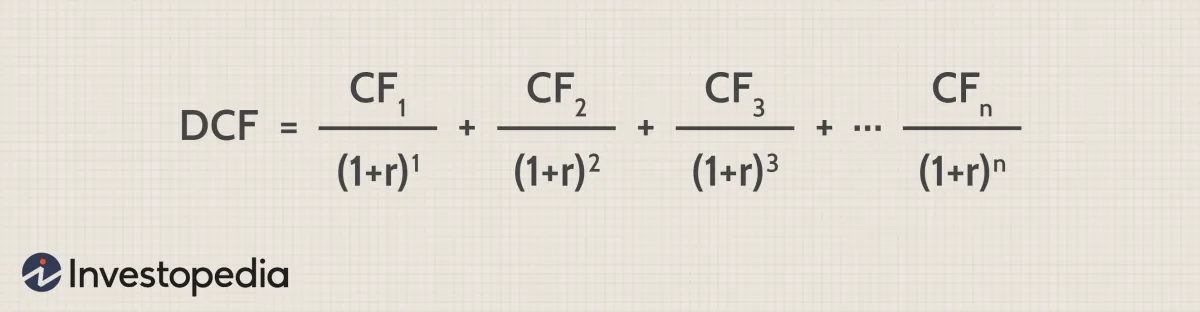

折现未来收益与折现现金流

折现收益模型类似于折现现金流(DCF) 模型,该模型不包括公司的终值(见下面的公式)。此外,DCF 模型使用现金流而不是收益,这两者可能会有所不同。最后,与可能更稳定甚至提前知道的现金流相比,收益预测更难确定,尤其是远期预测。

未来收益折现示例

例如,假设一家公司预计在未来五年内产生以下收益流。第 5 年的终值基于该年收益的 10 倍。

| 第一年 | 5万美元 |

| 第二年 | 6万美元 |

| 第三年 | 65,000美元 |

| 第四年 | 7万美元 |

| 五年级 | 750,000 美元(最终价值) |

如果折现率改为 12%,情况会怎样?在这种情况下,公司的现值为 608,796.61 美元

如果终值是基于第 5 年收益的 11 倍,会怎么样?在这种情况下,折现率为 10%,终值为 825,000 美元,公司的现值为 703,947.82 美元。

因此,基础投入的微小变化可能会导致估计公司价值的显著差异。

折现未来收益的主要限制在于它需要做出许多假设。首先,投资者或分析师必须正确估计投资的未来收益流。当然,未来将取决于各种可能轻易改变的因素,例如市场需求、经济状况、不可预见的障碍等等。对未来收益的估计过高可能会导致选择未来可能无法带来回报的投资,从而损害利润。对未来收益的估计过低,会使投资看起来成本高昂,从而错失机会。选择模型的折现率也是一个关键假设,必须正确估计该折现率,模型才有价值。