什么是损益表(P&L)?

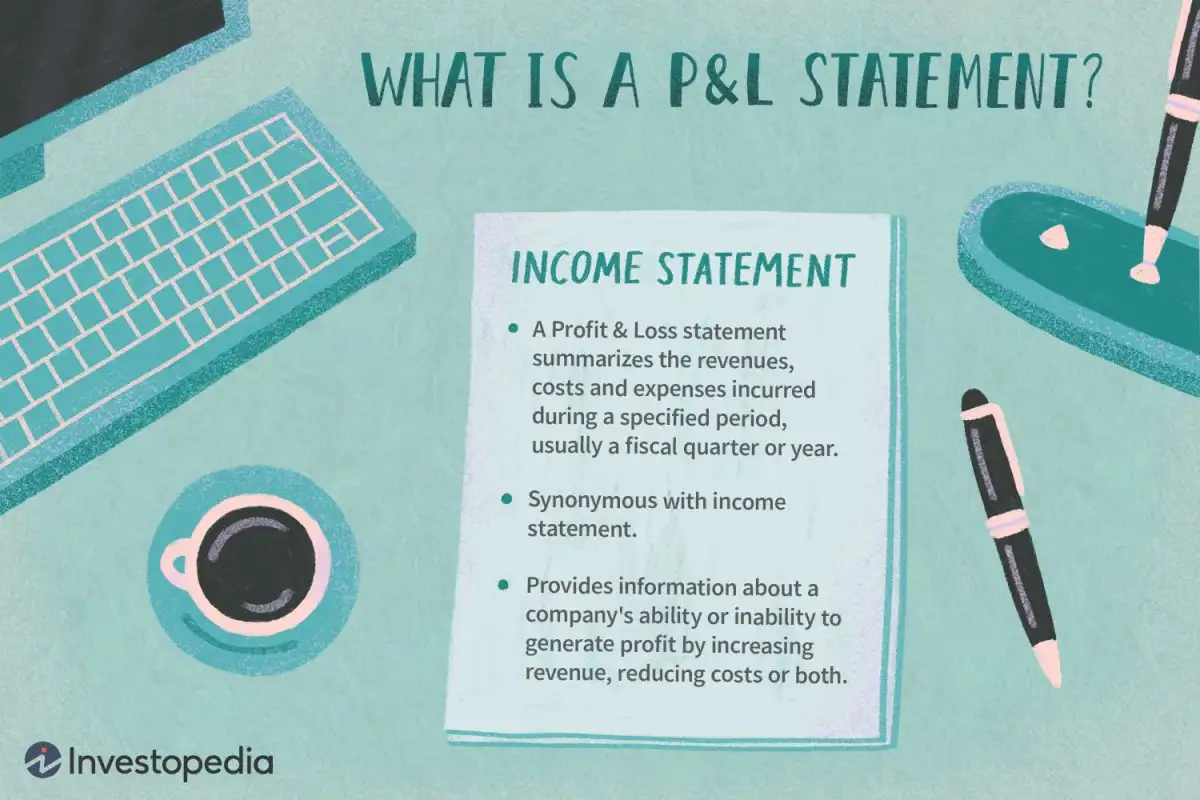

损益表 (P&L) 是指汇总特定期间(通常为一个季度或一个财政年度)内产生的收入、成本和费用的财务报表。这些记录提供有关公司通过增加收入、降低成本或两者兼而有之来创造利润的能力或无能的信息。这些报表通常以现金或应计制呈现。

要点

- 损益表是汇总特定期间内发生的收入、成本和费用的财务报表。

- 损益表是每家上市公司每季度和每年发布的三份财务报表之一,另外两份是资产负债表和现金流量表。

- 损益表、资产负债表和现金流量表一起使用可以深入了解公司的财务业绩。

- 报表采用现金或权责发生制会计方法编制。

- 比较不同会计期间的损益表非常重要,因为随着时间的推移,任何变化都会比数字本身更有意义。

损益表 (P&L) 的工作原理

损益表是每家上市公司按季度和年度发布的三份财务报表之一,另外两份是资产负债表和现金流量表。损益表通常是商业计划中最受欢迎和最常见的财务报表,因为它显示了企业产生的利润或亏损。

损益表也称为:

- 损益表

- 业务报表

- 财务结果或损益表

- 盈利声明

- 费用报表

- 收入证明

损益表与现金流量表一样,显示一定时期内账户的变化。另一方面,资产负债表是一张快照,显示公司在某一时刻拥有和欠下的款项。将损益表与现金流量表进行比较很重要,因为在权责发生制会计方法下,公司可以在现金易手之前记录收入和支出。

该文件遵循以下示例中的通用格式。它以收入条目(称为顶线)开始,然后减去经营成本,包括销售成本、营业费用、税费和利息费用。差额(称为底线)是净收入,也称为利润或收益。

损益管理是指公司如何通过收入和成本管理来处理其损益表。

特别注意事项

比较不同会计期间的损益表非常重要。这样做的原因是,收入、运营成本、研发支出和净收益的任何变化都比数字本身更有意义。例如,一家公司的收入可能稳步增长,但其支出可能会以更快的速度增长。

非营利组织的收入和支出通常在一份称为活动报表的财务报告中进行跟踪。因此,这份报告有时被称为财务活动报表或支持报表。

损益表的类型

如上所述,损益表可用两种方法之一来编制。即现金法和权责发生制。

现金法

现金法,也称为现金会计法,仅在企业现金进出时使用。这是一种非常简单的方法,只记录收到或支付的现金。企业在收到现金时将交易记录为收入,在用现金支付任何账单或负债时将交易记录为负债。这种方法通常由小公司以及想要管理个人财务的人使用。

应计法

权责发生制会计方法在收入产生时记录收入。这意味着,采用权责发生制的公司会记录其预计未来会收到的款项。例如,向客户提供产品或服务的公司会在其损益表中记录收入,即使尚未收到付款。同样,即使公司尚未记录任何费用,也会记录负债。

您可以在线免费找到许多模板来创建个人或企业损益表。

损益表示例

以下是卡特彼勒 2013 年和 2014 年的收入或损益表。除每股数据外,所有数字均以百万美元为单位:

您可以使用损益表来计算多个指标,包括毛利率、营业利润率、净利润率和营业比率。损益表与资产负债表和现金流量表一起,可以深入了解公司的财务业绩。

| 截至 12 月 31 日的十二个月 | 2014 | 2013 |

| 销售和收入: | ||

| 机械、能源及运输销售 | 52,142 | 52,694 |

| 金融产品收入 | 3,042 | 2,962 |

| 总销售额和收入 | 55,184 | 55,656 |

| 运营成本: | ||

| 销售成本 | 39,767 | 40,727 |

| 销售、一般及行政开支 | 5,697 | 5,547 |

| 研究及开发费用 | 2,135 | 2,046 |

| 理财产品利息支出 | 624 | 727 |

| 其他营业(收入)费用 | 1,633 | 981 |

| 总运营成本 | 49,856 | 50,028 |

| 营业利润 | 5,328 | 5,628 |

| 不包括金融产品的利息支出 | 484 | 465 |

| 其他收入(支出) | 239 | (35) |

| 综合税前利润 | 5,083 | 5,128 |

| 所得税准备金(福利) | 1,380 | 1,319 |

| 合并公司利润 | 3,703 | 3,809 |

| 未合并关联公司利润(亏损)权益 | 8 | (6) |

| 合并及联营公司利润 | 3,711 | 3,803 |

| 减:归属于非控股权益的利润(损失) | 16 | 14 |

| 利润[脚注1:归属于普通股股东的利润] | 3,695 | 3,789 |

| 每股普通股利润 | 5.99 | 5.87 |

| 每股普通股利润——稀释[脚注 2:因假设行使库存股法股票薪酬奖励而稀释] | 5.88 | 5.75 |

| 加权平均流通普通股(百万) | ||

| - 基本的 | 617.2 | 645.2 |

| - 稀释[见脚注2] | 628.9 | 658.6 |

| 每股普通股宣告的现金股息 | 2.70 | 2.32 |

为什么损益表很重要?

损益表和资产负债表有什么区别?

公司的损益表显示了公司在一段时间内的收入、支出和盈利能力。另一方面,资产负债表则提供了截至某一日期的资产和负债的快照。资产负债表通常截至公司财政年度的最后一天。投资者使用资产负债表来了解公司的财务实力,将其资产的数量和质量与负债进行比较。