什么是时间价值?

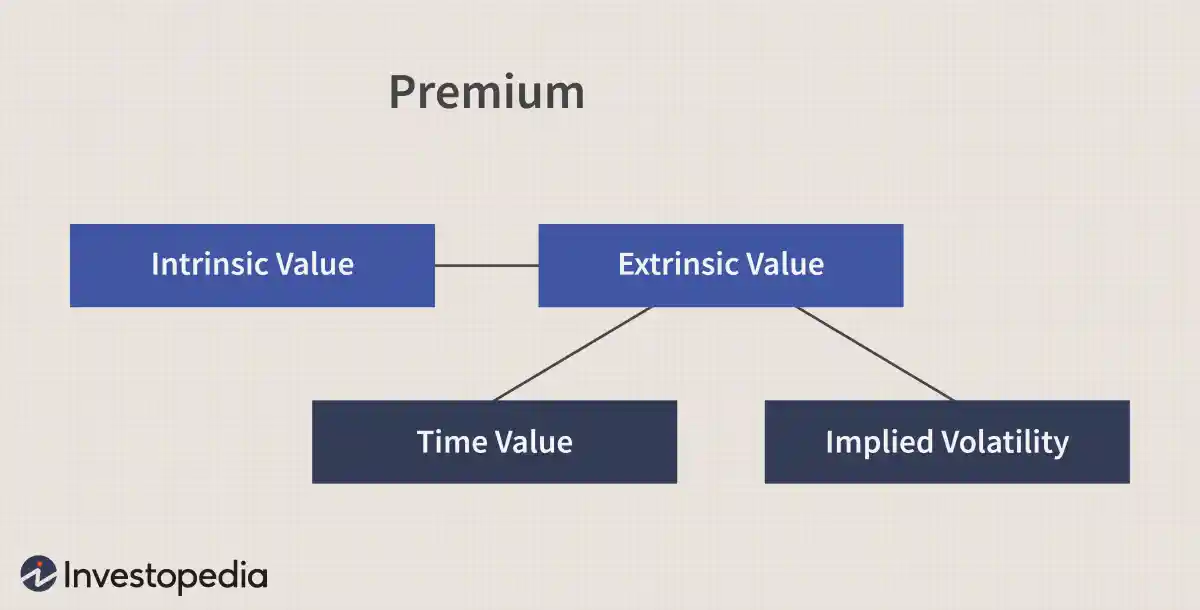

时间价值是指期权费中归属于期权合约到期前剩余时间的部分。任何期权的溢价都由两部分组成:内在价值和外在价值。

时间价值与隐含波动率 (IV) 一起是期权外在价值的组成部分,并且与衍生品市场相关。它不应与货币时间价值(TVM) 相混淆,后者描述了货币购买力随时间的折现。

要点

- 时间价值是构成期权外在价值的两个关键组成部分之一,另一个是隐含波动率。

- 期权的总价格或溢价是其内在价值和外在价值的总和。

- 一般来说,距离期权到期的时间越长,期权的时间价值就越大。

时间价值的基础知识

期权的价格(或成本)是称为权利金的金额。期权买方向期权卖方支付溢价,以换取期权授予的权利:选择行使期权购买或出售资产或允许其到期一文不值。

内在价值是标的资产价格与期权执行价格之间的差额。看涨期权的内在价值(购买资产的权利,但不是义务)等于标的价格减去执行价格,而看跌期权的内在价值(出售资产的权利)等于执行价格减去标的价格。

期权的总溢价取决于其内在价值和外在价值。外在价值的一个关键部分被称为“时间价值”。在正常情况下,合约在接近到期日时会失去价值,因为基础证券有利变动的时间较少。换句话说,距离到期日还有 1 个月的虚值期权 (OTM) 比距离到期日还有一周的 OTM 期权具有更多的外在价值。

通常,期权到期前剩余的时间越长,其时间价值就越大,因为合约将有更长的时间来盈利。

影响外在价值和时间价值的另一个因素是隐含波动率(IV)。 IV 衡量标的资产在指定时期内可能移动的金额。如果 IV 增加,外在值也会增加。例如,如果投资者购买年化 IV 为 20% 的看涨期权,并且第二天 IV 跃升至 30%,则外在价值将会上升,因为投资者认为剧烈波动会增加资产波动的可能性。

计算时间价值

作为一个等式,时间值可以表示为:

期权费 - 内在价值 = 时间价值 + 隐含波动率

或者,换句话说:超过期权内在价值的权利金金额称为其时间价值。例如,如果 Alphabet Inc. 股票定价为每股 1,044 美元,Alphabet Inc. 950 美元看涨期权的交易价格为 97 美元,则该期权的内在价值为 94 美元(1,044 美元 - 950 美元),时间价值为 3 美元(97 美元 - 94 美元)。

时间价值的意义

一般来说,距离到期的时间越长,期权的时间价值就越大。理由很简单:投资者愿意为更长的时间支付更高的溢价,因为合约将有更长的时间从标的资产的有利变动中获利。

相反,期权剩余时间越少,投资者愿意支付的溢价就越少,因为期权有机会获利的可能性正在缩小。因此,出售或持有仍具有时间价值的期权比行使它更安全;否则,剩余时间价值将会丢失。

从理论上讲,增加期权的时间或增加 IV 具有相同的基本效果:增加期权最终实现实值(ITM) 的概率。

一般来说,期权在其生命周期的前半段损失其时间价值的三分之一,在后半段损失其剩余三分之二的时间价值。时间价值随着时间的推移而加速减少,这种现象称为时间衰减或时间价值衰减。期权价格对时间衰减的敏感性称为θ 。