期权交易者必须了解期权的复杂性。了解期权的构成结构可让交易者做出合理判断,并为他们提供更多执行交易的选择。

希腊人

期权的价值有几个与“希腊值”密切相关的因素:

- 标的证券的价格

- 到期时间

- 隐含波动率

- 实际执行价格

- 股息

- 利率

“希腊值”提供了有关风险管理的重要信息,有助于重新平衡投资组合以实现所需的风险敞口(例如Delta对冲)。每个希腊值衡量投资组合对特定基础因素的微小变化的反应,从而可以检查单个风险。

Delta 衡量的是期权价值相对于标的资产价格变化的变化率。

Gamma衡量的是相对于标的资产价格变化的 delta 的变化率。

Lambda或弹性与期权价值相对于标的资产价格百分位变化的百分位变化有关。这提供了一种计算杠杆的方法,杠杆也可以称为杠杆率。

Theta计算期权价值对时间流逝的敏感度,这一因素称为“时间衰减”。

Vega衡量波动性敏感性。Vega 衡量期权相对于标的资产波动性的价值。

Rho评估期权价值对利率的反应性:它是期权价值相对于无风险利率的度量。

因此,使用Black Scholes 模型(被认为是评估期权的标准模型),希腊值相当容易确定,并且对于日内交易者和衍生品交易者非常有用。对于测量时间、价格和波动性,delta、theta 和 vega 是有效的工具。

期权的价值直接受“到期时间”和“波动性”的影响,其中:

- 到期前的时间越长,看涨期权和看跌期权的价值就越高。反之亦然,到期前的时间越短,看涨期权和看跌期权的价值就越低。

- 波动性增加时,看涨期权和看跌期权的价值都会增加,而波动性降低则会导致看涨期权和看跌期权的价值都会下降。

与看跌期权相比,标的证券的价格对看涨期权的价值有不同的影响。

- 通常,随着证券价格上涨,相应的看涨期权的价值也会随之上涨,而看跌期权的价值则会下降。

- 当证券价格下跌时,情况正好相反,看涨期权的价值通常会下降,而看跌期权的价值则会上升。

期权溢价

交易者购买期权合约并向期权合约卖方支付预付款时,就会发生这种情况。期权溢价会有所不同,具体取决于计算时间和购买的期权市场。根据以下标准,溢价甚至可能在同一市场内有所不同:

- 期权是价内、平价还是价外期权?价内期权的卖出溢价更高,因为合约已经盈利,合约买方可以立即获得这笔利润。相反,平价或价外期权的买入溢价更低。

- 合约的时间价值是多少?期权合约一旦到期,就变得毫无价值,因此理所当然的是,距离到期日的时间越长,溢价就越高。这是因为合约包含额外的时间价值,因为期权有更多时间可以获利。

- 市场波动水平如何?如果期权市场波动性更大,溢价就会更高,因为从期权中获利的可能性更大。反之亦然——波动性越低,溢价就越低。期权市场的波动性是通过将各种价格范围(长期、近期和预期价格范围是必需的数据)应用于一系列波动性定价模型来确定的。

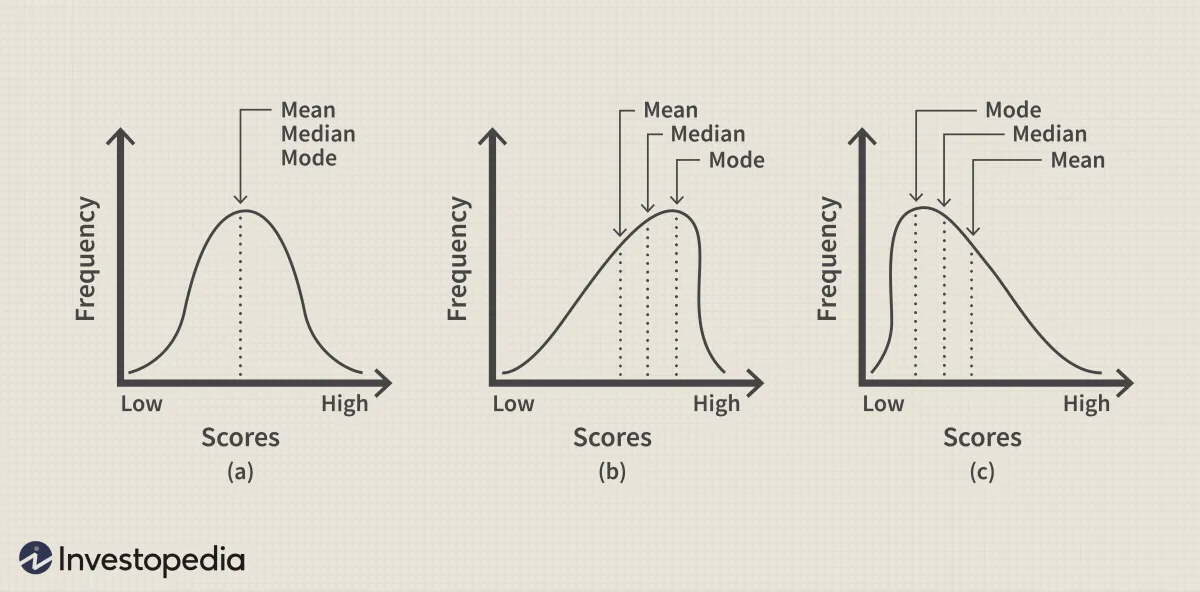

看涨期权和看跌期权在达到其共同的 ITM、ATM 和 OTM 执行价格时,并不具有匹配的价值,这是由于直接和相反的影响,它们在不规则的分布曲线之间摆动(见下面的例子),从而变得不均匀。

执行价格是执行价格的数目,执行价格之间的增量由产品交易的交易所决定。

期权定价模型

在使用历史波动率和隐含波动率进行交易时,需要注意它们所隐含的差异:

历史波动率计算标的资产在特定时间段内的波动率,其中价格变化的年度标准差以百分比表示。它衡量所选时间范围内,在信息系列中每个计算日期之前,标的资产在指定数量的前交易日(可修改期间)的波动程度。

隐含波动率是对标的资产交易量的未来综合估计,用于衡量资产的每日标准差在计算时间和期权到期日之间预计会如何变化。在分析期权价值时,隐含波动率是日内交易者要考虑的关键因素之一。在计算隐含波动率时,会使用期权定价模型,其中会考虑期权溢价的成本。

日内交易者可以利用三种常用的理论定价模型来计算隐含波动率。这些模型是 Black-Scholes、Bjerksund-Stensland 和二项式模型。计算是使用算法完成的——通常使用平价或最近平价看涨期权和看跌期权。

- 布莱克-斯科尔斯模型最常用于欧式期权(这些期权只能在到期日行使)。

- Bjerksund-Stensland 模型有效应用于美式期权,可以在购买合约和到期日之间的任何时间行使。

- 二项式模型适用于美式、欧式和百慕大式期权。百慕大式期权介于欧式和美式期权之间。百慕大式期权只能在合约的特定日期或到期日行使。