毛利与净收入:概述

任何公司都有两个关键的盈利指标,包括毛利润和净收入。毛利润表示从收入中减去生产成本后剩余的收入或利润。收入是公司销售商品和服务所产生的收入。毛利润有助于投资者确定公司从生产和销售其商品和服务中获得多少利润。毛利润有时也称为毛收入。

另一方面,净收入是从收入中减去所有费用和成本后剩下的利润。净收入或净利润可帮助投资者确定公司的整体盈利能力,这反映了公司的管理效率。

了解毛利润与净收入之间的差异可以帮助投资者确定公司是否在盈利,如果没有,那么公司在哪些地方亏损。

重点

- 毛利润是指公司减去生产和分销产品的成本后所获得的利润。

- 毛利润评估公司在管理生产和劳动力成本的同时赚取利润的能力。

- 净收入表示公司的收入扣除所有支出后的利润。

- 净收入是衡量盈利能力的一项综合指标,可以洞悉管理团队运营业务各个方面的状况。

- 净收入通常被称为“归纳总结”,因为它位于损益表的底部。

毛利

毛利润、营业利润和净收入是指公司产生的收益。然而,它们各自代表了生产和收益过程不同阶段的利润。

毛利润是公司减去生产和销售产品的成本(称为销售成本 (COGS))后获得的利润。毛利润可以了解公司管理生产成本(如劳动力和物料)以从销售产品和服务中获得收入的效率。公司的毛利润是通过从总收入中减去会计期间的销售成本来计算的。

收入

收入是特定时期(例如一个季度)销售所得的总金额。收入有时被列为净销售额,因为它可能包括折扣和退回或损坏商品的扣除额。例如,零售业的公司通常将净销售额报告为其收入数字。客户退回的商品将从总收入中减去。收入通常被称为“顶线”数字,因为它位于损益表的顶部。

销售成本(COGS)

销售成本是指生产公司商品的直接成本。销售成本通常包括以下内容:

- 直接材料,例如原材料和库存

- 直接人工,例如生产工人的工资

- 生产所用设备成本

- 设备修理费

- 生产设施公用设施

- 运输费

从上面列出的 COGS 项目中我们可以看出,毛利主要包括变动成本,即根据生产产出而波动的成本。通常,毛利不包括固定成本,即无论生产产出多少都会产生的成本。例如,固定成本可能包括公司办公室的工资、租金和保险。

但是,有些公司可能会分配一部分用于生产的固定成本,并根据生产的每单位产品进行报告,这称为吸收成本法。例如,假设一家制造厂在一季度生产了 5,000 辆汽车,该公司为该建筑支付了 15,000 美元的租金。根据吸收成本法,每生产一辆汽车将分配 3 美元的成本。

如何计算毛利

毛利润的计算方法是从公司的销售成本中减去收入或净销售额,如下所示:

毛利和净收入都列在损益表中。毛利位于收入和销售成本下方的上部。净收入位于损益表的底部,因为它是从收入中减去所有费用和成本的结果。

净利

净收入与公司会计期间的利润同义。换句话说,净收入包括公司发生的所有成本和费用,这些成本和费用从收入中扣除。净收入通常被称为归纳总结,因为它位于损益表的底部。

虽然公司的损益表上可以列出许多项目,但根据公司的行业不同,净收入通常是从收入中减去以下费用得出的:

- 营业费用

- 债务和贷款利息

- 管理费用或销售、一般及行政费用 (SG&A)

- 所得税

- 折旧,即对固定资产(如设备)的成本在其使用寿命或预期寿命内的分配

净收入还包括其他收入来源。例如,公司经常将现金投资于短期投资,这被视为一种收入形式。此外,出售资产所得也被视为收入。

如何计算净收入

如前所述,净收入是从收入中减去所有费用和成本,同时加上其他来源的收入的结果。根据行业的不同,一家公司除了收入和各种费用外,可能还有多种收入来源。其中一些收入来源或成本可以在损益表中单独列出。

例如,制造业的公司可能会列出销货成本,而服务业的公司则不会列出销货成本,而是将其成本列在营业费用下。

净收入的一般公式可以表示为:

- 净收入=总收入-总支出

更详细的公式可以表示为:

- 净收入=毛利润-营业费用-其他业务费用-税金-债务利息+其他收入

投资者经常听到这样一句话:“一家公司公布了营收或利润增长。”营收增长意味着收入增长,因为收入是损益表的第一行或顶行。底线增长是指净收入增长,因为净收入列在损益表的底线上。

主要区别

毛利润评估一家公司在管理生产和劳动力成本的同时赚取利润的能力。因此,它是通过查看销售额、生产成本、劳动力成本和生产力来确定公司利润增加或减少的原因的重要指标。如果一家公司报告收入增加,但生产成本(如劳动力)的增加抵消了收入增加,那么该期间的毛利润就会降低。

例如,如果一家公司在旺季雇佣的生产工人太少,那么现有工人的加班费就会增加。结果就是劳动力成本上升,毛利润减少。然而,使用毛利润作为整体盈利能力指标是不完整的,因为它不包括经营成功企业所涉及的所有其他成本。

而净利润则代表了公司业务运营各个环节的利润,因此净利润比毛利润更具包容性,可以反映管理团队的效率。

例如,一家公司可能会增加毛利润,但同时借入过多债务,处理不当。尽管该公司的销售和生产工作取得了成功,但偿还债务的额外利息支出可能会导致净收入减少。

毛利和净收入的局限性

毛利有其局限性,因为它并不适用于所有公司和行业。例如,服务公司可能没有生产成本或销售成本。尽管净收入是衡量公司利润的最完整指标,但它也有局限性,而且可能具有误导性。例如,如果一家公司出售了一栋建筑,出售该资产所得的资金将增加该期间的净收入。只关注净收入的投资者可能会将公司的盈利能力误解为其商品和服务销售额的增长。

营业利润、毛利润和净收入

值得注意的是,毛利润和净收入只是衡量公司业绩的两个盈利能力指标。例如,营业利润是公司在扣除利息和税款之前的利润,这就是为什么它被称为EBIT 或息税前利润。然而,在计算营业利润时,公司的营业费用会从毛利润中减去。营业费用包括间接费用,例如公司办公室的工资。与毛利润一样,营业利润通过从公司的损益表中抽取一部分来衡量盈利能力,而净收入则包括损益表的所有组成部分。

如果该季度的毛利润为正,并不一定意味着公司盈利。例如,一家公司可能背负了太多债务,导致利息支出高昂,从而抵消了毛利润,导致净亏损(或负净收入)。

毛利与净收入示例

零售巨头 JC Penney 是过去几年遭遇财务困难的众多零售商之一。以下是该公司 2017 年毛利润和净收入的比较,以及 2020 年的最新情况。

2017

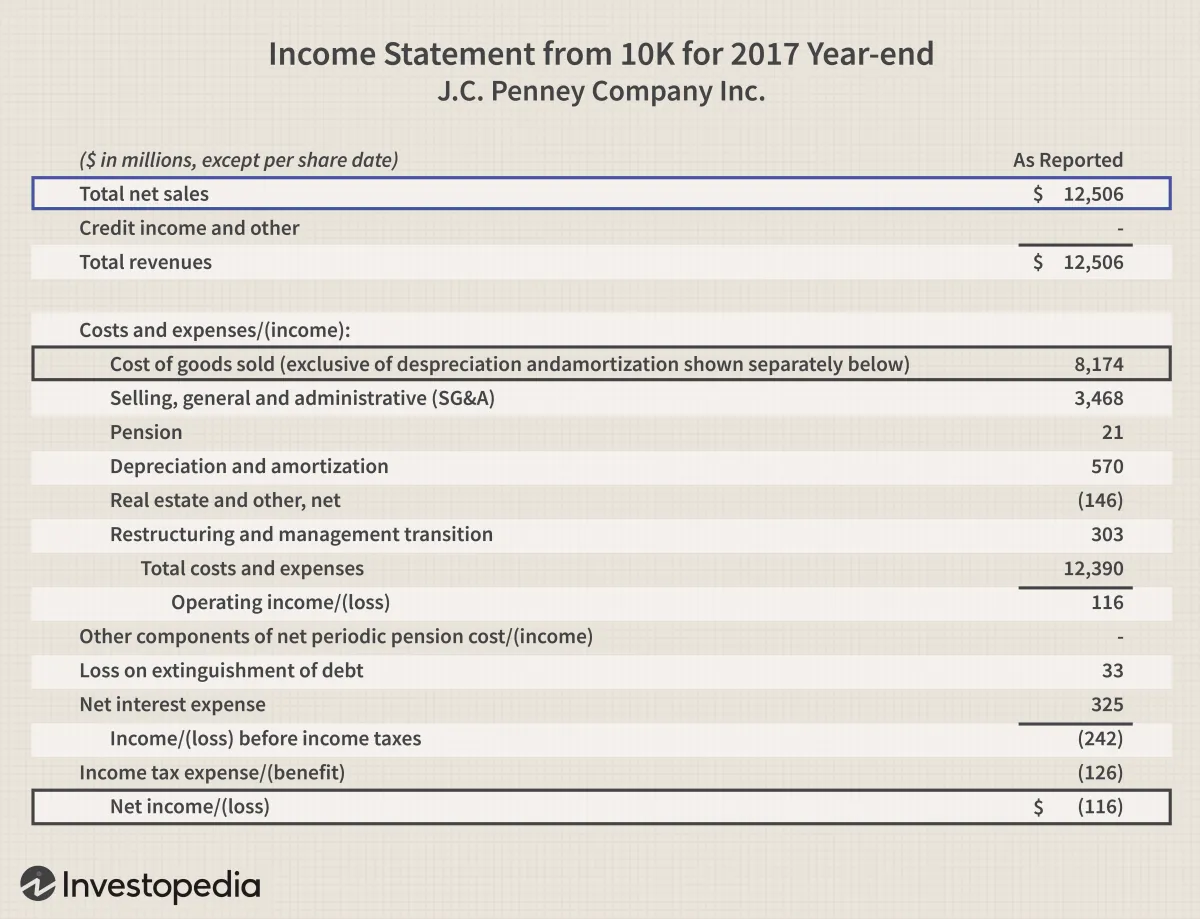

JC Penney 在其 10K 年度报表中报告了 2017 年的损益表如下:

- 收入和净销售额:125亿美元。

- 毛利润:43.3 亿美元或(总收入 125 亿美元 - 销货成本 81.7 亿美元)。

- 净收入: A 损失1.16亿美元。

尽管 JC Penney 当年的毛利润为 43.3 亿美元,但在扣除销售、一般和管理 (SG&A) 费用以及债务利息成本等剩余费用后,该公司实际上亏损了 1.16 亿美元。这个现实生活中的例子说明了为什么使用多个指标分析公司的财务报表至关重要,以准确确定公司表现良好还是亏损。

2020

JC Penney 仍在苦苦挣扎。2020 年第三季度,该公司报告的总收入为 17.58 亿美元,销售成本为 11.78 亿美元,这意味着毛利润为 5.8 亿美元。

然而,该公司公布的净亏损为 33.68 亿美元。尽管 2020 年新冠疫情爆发后的经济衰退给许多零售商造成了打击,但 JC Penney 在 2019 年同期报告的净亏损为 9300 万美元。

尽管公司已经创造了收入和正的总收入,但杰西潘尼百货 (JC Penney) 展示了成本和债务利息如何抹去毛利润并导致净亏损或净收入为负数。

公司可以报告正的净收入和负的毛利润。例如,一家销售和收入表现不佳的公司可能会将毛利润记为亏损。但是,如果公司剥离资产或产品线,出售所得的现金可能足以抵消损失,从而导致该季度净利润。

总收入与净收入常见问题

以下是有关总收入和净收入的一些最常见问题 (FAQ)。

什么是净收入?

净收入代表公司在总收入中扣除所有费用和成本后的整体盈利能力。净收入还包括公司赚取的任何其他类型的收入,例如投资利息收入或资产出售收入。

什么是总收入?

毛收入或毛利润表示从收入中减去生产成本后剩余的收入。毛收入可以反映公司从生产过程和销售计划中获取利润的效率。

如何根据毛收入计算净收入?

净收入是毛利润减去所有其他费用和成本以及毛收入中未包括的任何其他收入和收益来源。从毛利润中减去的部分成本包括债务利息、税金和运营费用或间接费用。

净收入与利润相同吗?

通常,净收入与利润同义,因为它代表了公司盈利能力的最终衡量标准。净收入也称为净利润,因为它代表从收入中减去所有费用和成本后剩余的净利润。

净收入的例子是什么?

假设一家公司的收入为 100 万美元,且成本和其他收入如下:

- 销售成本 600,000 美元

- 运营费用为 200,000 美元

- 偿还 10,000 美元债务

- 税款 5,000 美元

- 利息收入 8,000 美元

净收入将等于 193,000 美元(1,000,000 美元 - 600,000 美元 - 200,000 美元 - 10,000 美元 - 5,000 美元 + 8,000 美元)。

归纳总结

毛利润或毛收入是一项关键的盈利能力指标,因为它表明扣除生产成本后,收入中还剩下多少利润。毛利润有助于显示公司从生产产品和服务中获取利润的效率。另一方面,净收入表示从收入中减去所有费用后剩余的收入或利润,同时还包括任何其他收入来源,例如资产出售收入。毛收入和净收入都很重要,但它们显示了公司在不同阶段的盈利能力。

还有其他盈利能力指标。例如,净利润率是通过将净收入除以收入,然后将结果乘以 100 得出的百分比。净利润率显示每美元收入产生的利润百分比。同样,毛利润率是通过将毛收入除以收入,然后将结果乘以 100 得出的。毛利率和净利润率都是投资者和分析师在比较一家公司与另一家公司的盈利水平时使用的常用盈利能力指标。利润一词也用于计算投资回报率(ROI)。ROI 表示从市场价值中扣除原始成本,除以原始成本,然后将结果乘以 100 后获得的利润。

尽管净收入被视为盈利能力的黄金标准,但一些投资者也使用其他指标,例如息税前利润(EBIT)。EBIT 很重要,因为它反映了一家公司在扣除债务或税收成本的情况下的盈利能力,而这些成本通常包含在净收入中。如果投资者想知道一家公司是否正在改善其销售和成本控制,EBIT 有助于剔除一些管理层几乎无法控制或不反映公司销售和生产绩效的项目。与任何财务指标一样,最好使用多种盈利能力指标来确定公司的盈利程度。