会计

在制品:含义、示例、好处

- 什么是在制品?在制品是制造公司资产负债表上库存科目的一部分。它涉及处于制造过程中但尚未准备好销售的部分完成的货物。在制品也称为“在制品”或“在制品”。要点在制品是制造过程中未成品的成本,包括劳动力、原材料和间接费用。它与其他两种制造库存类别(原材料和制成品)一起在公司的资产负债表上显示为流动资产。

哪些成本不计入毛利率?

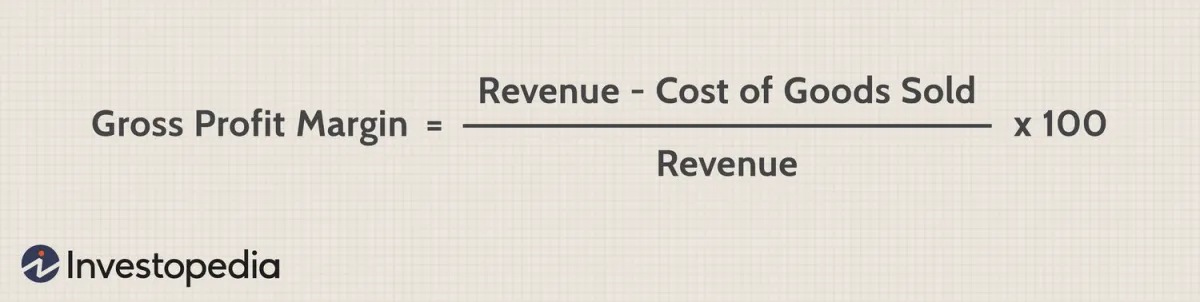

- 毛利率有助于确定公司从生产商品和服务的成本中获得收入的情况。毛利率是收入超过销售成本(COGS) 的百分比。该百分比越高,公司管理层为所涉及的每一美元直接成本创造利润的效率就越高。要点毛利率是收入超过销售成本 (COGS) 的百分比。计入毛利率的主要成本为直接材料和直接人工。毛利率不包括折旧、摊销和管理费用等成本。

先进先出会计方法的缺点是什么?

- 先进先出 (FIFO) 是一种流行且经 GAAP批准的会计方法,公司用它来计算和评估其库存,这当然最终会影响他们的收益。 FIFO 有几个优点。但它也有缺点,其中大部分与通货膨胀有关。让我们看一下 FIFO 的缺点,并将其与其相对的会计方法 LIFO 进行比较。

转运存款

- 什么是在途存款?在途存款是公司已收到并记录在公司会计系统中的资金。存款已发送至银行,但尚未处理并记入银行账户。在财务会计中,这些资金在收到存款当天就反映在公司的现金余额中,尽管银行可能需要几天的时间来处理存款并将其记入银行余额。

什么是有效净资产以及它是如何运作的?

- 什么是有效净资产?有效净值是股东权益,即如果公司的所有资产都被清算并偿还所有债务,加上次级债务、无担保贷款或在资产或收益债权方面排名最低的债券,将返还给股东的金额。事实上,增加次级债务会增加公司的净资产,高级债权人可以利用它来确定公司在贷款时的偿还能力。要点有效净值根据到期的高级和次级债务义务来衡量股东权益。

会计实体:定义、类型和示例

- 什么是会计实体?会计实体是一个明确定义的经济单位,它将某些交易的会计与其他部门或会计实体隔离开来。会计实体可以是公司或独资企业,也可以是公司内的子公司。但是,会计实体必须有一套单独的账簿或记录,详细说明其与所有者的资产和负债。会计实体是商业实体概念的一部分,它认为所有者和实体的财务交易和会计记录不能混合。

IFRS 与 USGAAP 之间易货交易识别的差异

- 当个人或企业实体提供商品或服务并收到商品或服务作为回报,而不是接收现金或其他货币工具时,就会发生易货交换。账户仍然必须跟踪这些交易,但不能依赖标准购买收据来记录交易。尽管美国与国际上的会计标准有所不同,但易货交易通常使用各种方法进行会计处理,从而得出公允价值估计。

审计员意见:定义、运作方式、类型

- 什么是审计师的意见?审计师的意见是财务报表附带的证明。它基于对用于编制报表的程序和记录的审计,并就财务报表中是否存在重大错报发表意见。审计师意见也可称为会计师意见。了解审计师的意见审计师的意见在审计报告中提出。审计报告首先概述了管理层的责任和审计公司的责任。第二部分确定了审计师发表意见的财务报表。

会计解释

- 什么是会计解释?会计解释是由会计准则机构发布的声明,阐明应如何应用现有会计准则。解释通常不是要求,而是概述最佳实践并提供进一步的解释。要点会计解释是会计委员会发布的澄清会计准则应如何应用的声明。解释通常不是要求,而是概述最佳实践并提供进一步的解释。会计解释有助于消除歧义并防止会计师错误地应用不同的方法。

会计惯例:定义、方法和应用

- 什么是会计惯例?会计惯例是用于帮助公司确定如何记录会计准则尚未完全解决的某些业务交易的指南。这些程序和原则不具有法律约束力,但被会计机构普遍接受。基本上,他们是 旨在促进一致性并帮助会计师克服编制财务报表时可能出现的实际问题。要点会计惯例是用于帮助公司确定如何记录会计准则尚未完全涵盖的业务交易的指南。

权责发生制会计与收付实现制会计:有什么区别?

- 权责发生制会计与收付实现制会计:概述权责发生制会计和收付实现制会计之间的主要区别在于确认收入和费用的时间。收付实现制可以立即确认收入和费用,而权责发生制则侧重于预期收入和费用。要点权责发生制会计在交易发生时但在收到或发放款项之前记录收入和支出。收付实现制会计在实际收到或发放与这些交易相关的现金时记录收入和费用。

应计收入:已赚取但尚未收到的钱

- 什么是应计收入?应计收入是公司在正常业务过程中赚取但尚未收到且尚未向客户开具发票的款项。根据定义,在一段时间内积累收入但每年只向股东支付一次的共同基金或其他集合资产是在累积收入。个别公司也可以在没有实际收到的情况下产生收入,这是权责发生制会计制度的基础。要点应计收入是已赚取但尚未收到的收入。

净营业损失 (NOL):定义和结转规则

- 什么是净营业损失 (NOL)?当公司在一个纳税期内允许的扣除额超过其应税收入时,就会出现净营业损失(NOL)。 NOL 通常可用于通过国税局 (IRS) 的税收规定(称为损失结转)抵消公司在其他纳税期间的税款。近年来,NOL 税法发生了重大变化。

投资者和贷方如何从财务会计中受益?

- 投资者和贷方依靠财务会计来获取有关企业财务偿付能力及其面临的风险的重要信息。财务会计最重要的好处,也是财务会计准则委员会(FASB)最强调的好处是信息的获取。一般贷款人或投资者无法持续了解公司的日常运营。相反,他们依靠财务会计来提供准确且易于比较的信息。要点:财务会计对于投资者和贷方评估企业的偿付能力至关重要。

建业意见

- 什么是 APB 意见? APB意见是会计原则委员会(APB)发布的权威声明。董事会就需要澄清或解释的各种会计问题发表了正式意见。 APB 在其存在期间列出了 31 条单独意见。美国注册会计师协会(AICPA) 于 1959 年创建了 APB,并于 1973 年以财务会计准则委员会(FASB) 取代了它。

财务总监角色、职责、技能、职业道路

- 什么是控制器?控制者是负责公司内所有会计相关活动的个人,包括高级会计、管理会计和财务活动。财务总监的职责包括协助编制运营预算、监督财务报告以及履行与工资相关的基本职责。在所有职责中,控制员通常最擅长收集、分析和整合财务数据。尽管财务总监并不总是维持年度预算,但财务总监的职位会监控差异、总结趋势并调查预算缺陷。

辅助收入:它是什么、如何运作、示例

- 什么是辅助收入?辅助收入是指与公司主要服务或产品线不同或增强主要服务或产品线的商品或服务产生的收入。辅助收入被定义为不是来自公司核心产品和服务的收入。辅助收入的例子可以是一家从事销售冰淇淋勺业务的冰淇淋公司,或者一家开始销售打印机墨水的打印机公司。辅助收入很重要,因为它可以帮助公司实现收入来源多元化。

信用票定义

- 什么是信用票?信用票据一词是指在总账中产生信用的会计或簿记交易。这些条目通常代表企业或个人积累的现金或其他资产的现金价值。应收账款是信用票据的一个例子。信用票据与借记票据形成对比,借记票据记录负债或取款。信用票据通常用作公司或个人会计账簿上的占位符。要点信用票据是会计和簿记中常见的交易。信用票在总账中生成信用。

分行会计定义

- 什么是分行会计?分支机构会计是一种簿记系统,为组织的每个分支机构或运营地点维护单独的帐户。它通常存在于地理位置分散的公司、跨国公司和连锁经营商中,它可以提高每个分支机构的交易、现金流以及整体财务状况和绩效的透明度。分公司账户还可以参考单独制作的记录,以显示不同地点的业绩,而会计记录实际上保存在公司总部。

如何计算总账中的贷方和借方余额

- 总账记录了公司的所有账户以及其中发生的交易。平衡账本涉及从贷方总数中减去借方总数。为了正确计算贷方和借方,必须首先了解一些规则。要点总账是企业所有账户及其交易的记录。平衡总账涉及从总贷方中减去总借方。所有借方帐户都应输入到分类帐的左侧,而贷方帐户则应输入到右侧。为了使总账平衡,贷方和借方必须相等。