会计

了解总账与普通日记账

- 普通日记账与总账:概述在跟踪企业财务方面,同时使用总账和普通日记帐的复式记账系统可以说是跟踪公司整体财务数据并保持运营顺利和盈利的最佳方法。为了真正理解这样的会计记录系统是如何工作的,我们必须首先了解与总账和普通日记账这两个关键组成部分相关的不同功能。要点日记帐由按日期顺序记录业务交易的原始会计分录组成。

会计周期

- 什么是会计周期?会计周期是识别、分析和记录公司会计事件的集体过程。这是一个标准的 8 步流程,从交易发生时开始,到将其纳入财务报表时结束。八步会计周期的关键步骤包括记录日记账分录、过账到总账、计算试算表、制作调整分录和创建财务报表。要点会计周期是一个旨在使企业主更容易对业务活动进行财务会计的过程。

小额现金:它是什么、如何使用和核算、示例

- 什么是小额现金?小额现金基金是少量的公司现金,通常保存在手头(例如,放在上锁的抽屉或盒子里),用于支付小额或附带费用,例如办公用品或员工报销。小额现金基金将定期进行调节,交易也记录在财务报表中。在较大的公司中,每个部门可能都有自己的零用现金基金。

成功的努力与全成本会计

- 什么是成功的努力和完全成本会计?参与原油和天然气勘探和开发的公司可以选择两种会计方法:成功努力法(SE)和全部成本法(FC)。这些方法的不同之处在于如何处理与行业相关的特定运营费用。要点成功会计允许公司仅利用与成功发现新石油和天然气储量相关的费用。

全包收入概念

- 什么是全民收入概念?全包或综合收入概念是一种会计方法,所有损益(包括非经常性项目和非经常性项目造成的损益)都在公司的损益表中报告。要点包罗万象的收入概念在损益表上报告了所有损益,包括那些不被视为源于日常业务运营的损益。会计机构得出的结论是,将所有影响收益的项目纳入其中使得损益表信息更丰富,并且更少受到判断的影响。

账户定义、目的和类型的调节

- 什么是和解?对账是一个会计过程,它比较两组记录以检查数字是否正确且一致。对账还确认总账中的账户是一致、准确和完整的。然而,除了商业目的之外,对账还可以用于个人目的。账户调节对于解释两个财务记录或账户余额之间的差异特别有用。由于付款和存款的时间安排,一些差异可能是可以接受的。

借方定义:含义及其与信用的关系

- 借方是一种会计分录,会导致公司资产负债表上的资产增加或负债减少。在基本会计中,借方通过贷方平衡,而贷方的运作方向恰恰相反。例如,如果一家公司贷款购买设备,它会同时借记固定资产并贷记负债账户,具体取决于贷款的性质。 debit 的缩写有时是“dr”,是“debtor”的缩写。要点借方是导致负债减少或资产增加的会计分录。

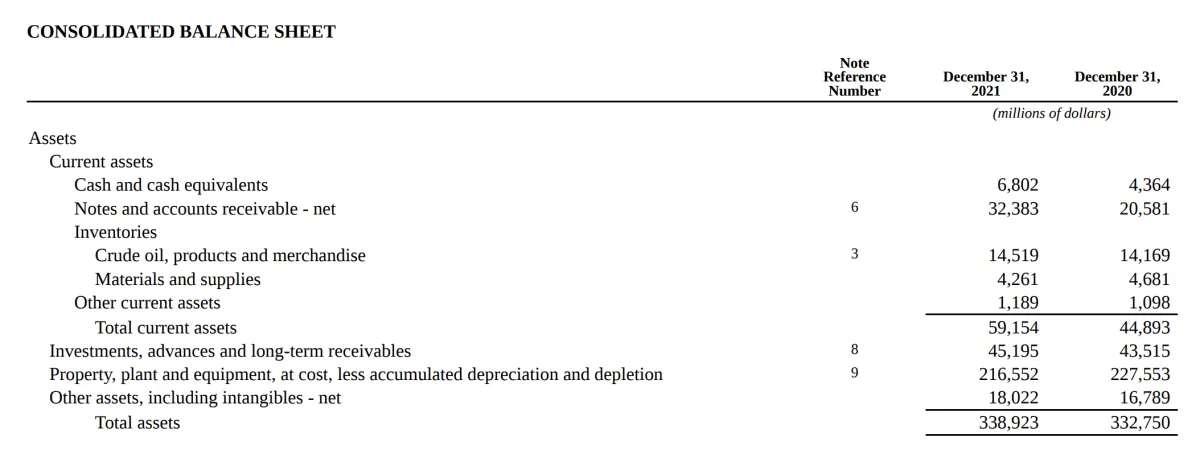

流动资产与非流动资产:有什么区别?

- 流动资产与非流动资产:概述在财务会计中,资产是公司运营和发展业务所需的资源。资产分为两类:流动资产和非流动资产,它们出现在公司的资产负债表上,并结合起来形成公司的总资产。您可能会认为流动资产是短期资产,是公司当前需要所必需的;而非流动资产是长期资产,因为它们的使用寿命超过一年。

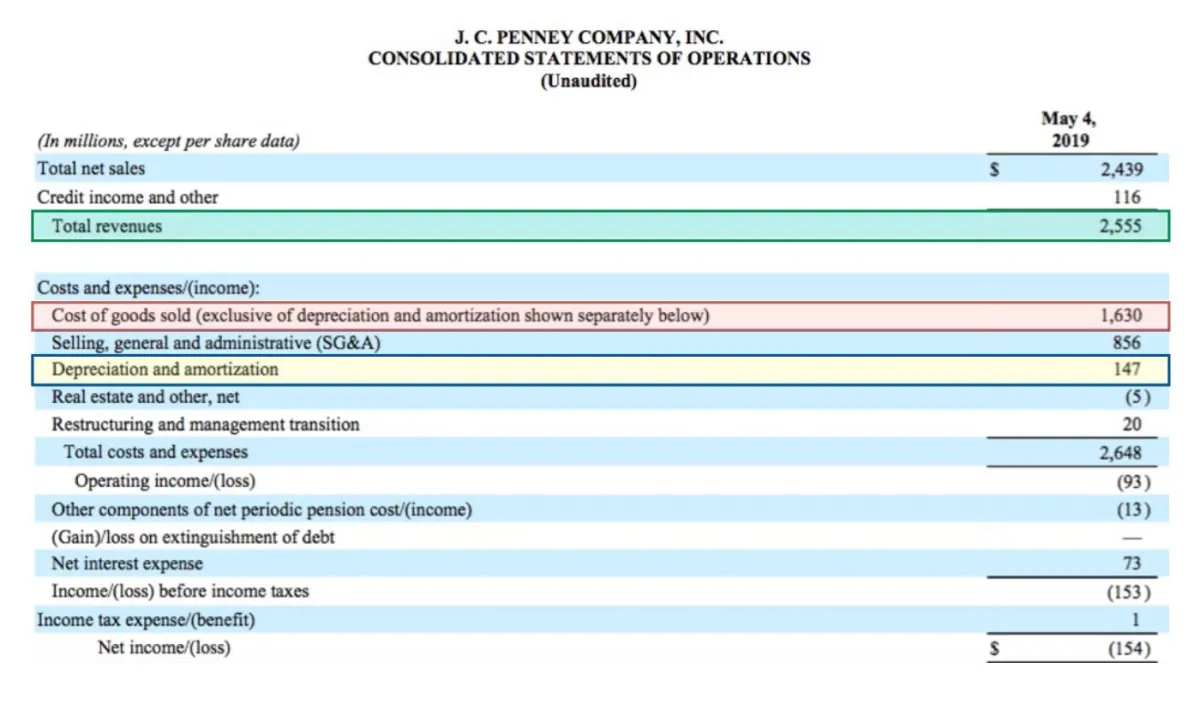

折旧和摊销是否包含在毛利中?

- 毛利润是公司赚取的收入扣除生产其产品的直接成本后的收入。生产中使用的直接劳动力和直接材料成本称为销售成本。通常,折旧和摊销不包含在销售成本中,而是在损益表中作为单独的行项目支出。毛利润是从总收入中减去公司销售成本的结果。因此,折旧和摊销通常不包括在毛利润的计算中。

直接成本

- 什么是直接成本?直接成本是与特定商品或服务的生产直接相关的价格。直接成本可以追溯到成本对象,可以是服务、产品或部门。直接成本和间接成本是公司可能产生的两种主要费用或成本类型。直接成本通常是可变成本,这意味着它们随着库存等生产水平而波动。然而,某些成本(例如间接成本)更难以分配给特定产品。

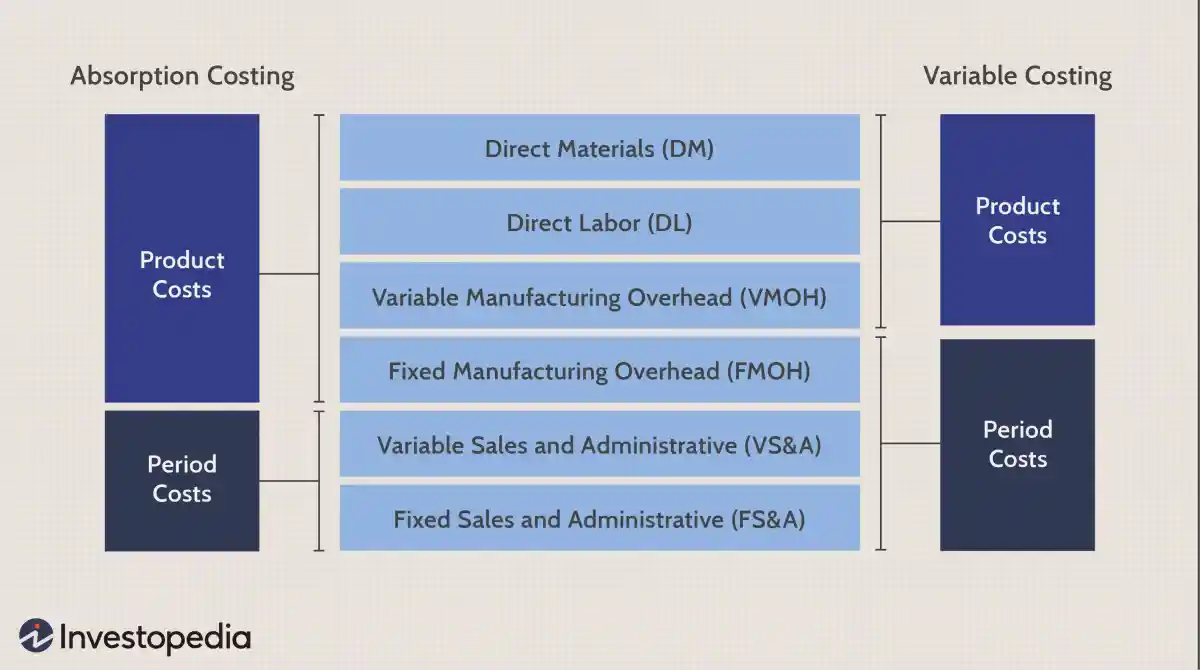

吸收成本法定义

- 什么是吸收成本法?吸收成本法,有时称为“完全成本法”,是一种管理会计方法,用于捕获与制造特定产品相关的所有成本。直接材料、直接人工、租金、保险等直接成本和间接成本均采用该方法核算。外部报告的公认会计原则(GAAP) 要求采用吸收成本法。要点吸收成本法与变动成本法不同,因为它将固定间接费用分配到该期间生产的每个产品单位。

加速折旧

- 什么是加速折旧?加速折旧是用于会计或所得税目的的任何折旧方法,允许在资产生命周期的早期增加更大的折旧费用。加速折旧方法,例如双倍余额递减法 (DDB),意味着最初几年的折旧费用会较高,随着资产老化,费用会降低。这与直线折旧法不同,直线折旧法将成本平均分摊到资产的整个生命周期内。

优惠券定义

- 什么是优惠券?凭证是公司应付账款部门用来收集和归档批准负债支付所需的所有支持文件的文件。政府还可以发放可兑换各种项目的代金券,例如择校、住房或社会福利计划。优惠券也可以指可兑换某些商品或服务的文件,例如优惠券或门票。这在酒店业中尤为突出。例如,航空公司、酒店和餐馆可能会发放可以用房间、航班或票价兑换的优惠券。

非劳动收入

- 什么是预收收入?不劳而获的收入是个人或公司因尚未提供或交付的服务或产品而收到的钱。它可以被认为是个人或公司预计在晚些时候提供给购买者的商品或服务的“预付款”。作为这种预付款的结果,在交付货物或服务之前,卖方的负债等于所赚取的收入。该负债记在流动负债项下,因为预计将在一年内清偿。未实现收入也称为递延收入和预付款。

或有负债和 GAAP 合规性的报告要求

- 或有负债的报告要求或有负债是取决于不确定事件结果的负债。这些义务很可能在未来变成负债。或有负债必须通过两个门槛才能在财务报表中报告。首先,必须能够估计或有负债的价值。如果价值可以估计,负债必须有超过 50% 的机会变现。符合条件的或有负债在损益表中记为费用,在资产负债表中记为负债。

为什么香港被视为避税天堂?

- 避税天堂是低税率的国家,特别是对外国投资者而言,这使得它们成为人们存放资金的有吸引力的地方。香港被认为是主要的避税天堂,因为其法律限制了对岛上富有的外国居民和公司的税收。事实上,2020年会计师事务所普华永道和世界银行将香港列为税制最友好的国家,仅次于巴林。

注册会计师(CPA)

- 什么是注册会计师 (CPA)?注册会计师 (CPA) 是提供给持牌会计专业人士的名称。注册会计师执照由每个州的会计委员会提供。美国注册会计师协会 (AICPA) 提供有关获得许可证的资源。注册会计师的指定有助于执行会计行业的专业标准。其他国家/地区拥有等同于注册会计师称号的证书,特别是特许会计师(CA) 称号。

会计信息系统 (AIS)

- 什么是会计信息系统 (AIS)?会计信息系统 (AIS) 涉及收集、存储和处理内部用户用来向投资者、债权人和税务机关报告信息的财务和会计数据。它通常是一种基于计算机的方法,用于结合信息技术资源跟踪会计活动。 AIS 将传统会计实践(例如使用公认会计原则 (GAAP))与现代信息技术资源相结合。

内部审计定义

- 什么是内部审计?内部审计评估公司的内部控制,包括公司治理和会计流程。这些审计确保遵守法律法规,并有助于保持准确及时的财务报告和数据收集。内部审计还为管理层提供了必要的工具,通过在外部审计中发现问题和纠正错误来实现运营效率。摘要内部审计提供风险管理并评估公司内部控制、公司治理和会计流程的有效性。

每单位平均收入 (ARPU) 定义

- 什么是单位平均收入 (ARPU)?每单位平均收入 (ARPU) 是基于每个用户或订户产生的金额的产品盈利能力的指标。对于依赖订户或用户的电信和媒体行业的公司来说,这是一个特别有用的衡量标准。 ARPU 通常计算为总收入除以单位、用户或订阅者的数量。它通常被称为每位用户的平均收入。