量化投资

金融时序时间小波预测原理

- 股票市场是一个相当复杂的系统,股票价格的变化受到经济、有关行业、政治及投资者心理等多种因素的影响,各因素的影响程度、时间范围和方式也不尽相同;且股市各因素间相互关系错综复杂,主次关系变化不定,数量关系难以提取及定量分析,因此我们需要寻找一种好的方法来避免或减弱这些因素的影响。

A股实证:基于小波分析的金融时序数据预侧

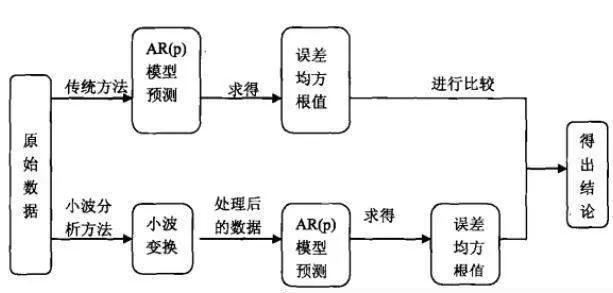

- 案例:基于小波分析的金触时序数据预侧1)实验步骤利用Mtlab软件,对金融数据的预测可以按以下步骤进行。(1)对原始数据进行分解,本案例采用Mallat算法对数据进行分解,然后对信号进行平滑处理,用低通函数与原始信号卷积实现平滑处理,然后对经过平滑处理的信号进行重构。

什么是支持向量机?支持向量机基本概念

- SVM算法是一种学习机制,是由Vapnik提出的旨在改善传统神经网络学习方法的理论弱点,最先从最优分类面问题提出了支持向量机网络。SVM学习算法根据有限的样本信息在模型的复杂性和学习能力之间寻求最佳折中,以期获得最好的泛化能力。SVM在形式上类似于多层前向网络,而且已被应用于模式识别、回归分析、数据挖掘等方面。

支持向量机非线性SVM

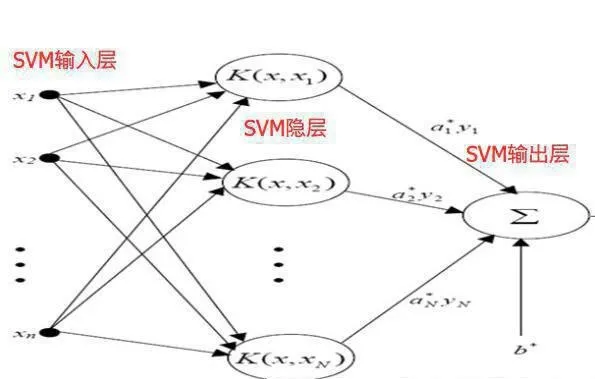

- 非线性SVM上一节的算法针对的是输入空间存在线性判别面的情况。对分类面是非线性函数的情况,理论上应将输入空间通过某种非线性映射,映射到一个高维特征空间,在这个空间中存在线性的分类规则,可以构造线性的最优分类超平面。

支持向量机SVM分类器参数选择

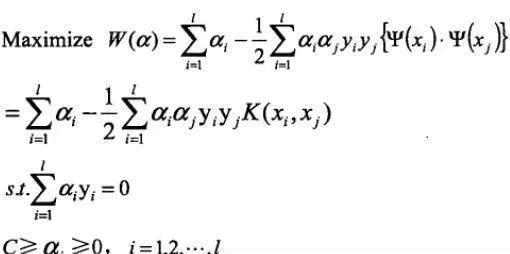

- 与传统的神经网络方法相比,支持向量机具有更出色的性能,它采用结构风险最小化原则,能在经验风险与模型复杂度之间做适当的折中,从而获得更好的推广能力。但是,支持向量机在实际应用中,关于参数选择的问题仍然没有得到很好的解决,如多项式学习机器的阶数问题、径向基机器中的函数宽度,以及Sigmoid机器中函数的宽度和偏移等。

信号的小波分解与重构

- 1)信号的分解通常小波分解与重构可以通过Mall算法来实现,{Vt}是L²(R)中的一个多尺度分析,Φ为尺度函数,{Ψƒ,n}ƒ,n为小波基,则通过Mallat算法有分解式:可以简记为:上式中,H和G分别为低通滤波器和高通滤波器。

量化投资中的样本外测试分析

- 经过2002年至2012年近11年期间的样本内测试后,为了说明策略的投资收益来源于有效的投资逻辑和策略模型预测能力,而不是通过数据挖掘和窥探人为创造的,选取自2013年1月1日至2013年10月31日作为样本外测试区间。

量化投资的功能有哪些?主要表现在哪些方面

- 量化投资的发展颠覆了传统的投资方式,改变了投资者分析市场和执行交易的方式,改变了市场的微观结构,给资本市场带来了深远的影响。量化投资的功能主要表现在以下几个方面:有助于提升市场的定价效率影响资本市场定价效率的主要因素包括:交易成本、流动性、套利活动的活跃程度、市场的投资者类型、市场对消息的响应速度。

量化投资中的样本内测试分析

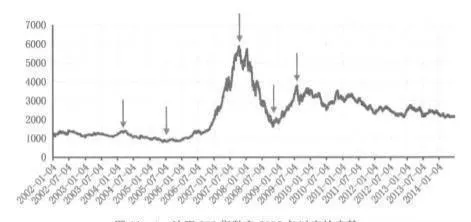

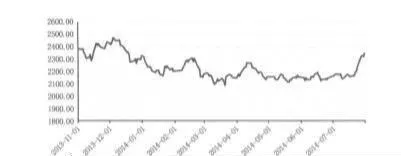

- 为了使所选的样本更具有代表性,本策略以A股市场上正常交易的所有股票为投资对象,选取2002年1月1日至2012年12月31日11年的时间为本模型的样本内测试区间。沪深300指数自2002年以来的走势如图11-1所示。

交易员多久审核他的信用风险取决于什么?如何进行信用分析?

- 交易员面临来自交易所、经纪人、券商以及投资本身的违约风险。违约很少发生。但是一旦发生违约,就会带来巨大损失。更糟糕的是,交易员并不因为承担信用风险而得到赔偿,就像他们在证券市场中那样。因此需要交易员定期监测信用风险,给那些他用于和交易所、经纪人、券商或者投资冒险的资金设置限制,然后他必须执行这些限制。

量化投资的常用统计检验方法有哪些?

- 随着量化投资在金融市场中的应用越来越广泛,很多量化投资策略和模型被研发出来并应用到实际的投资管理中,但是对于量化模型有效性的评估和检验方法却不为大多数人所熟知。研究人员通常使用夏普比率,信息比率、交易胜率和样本外测试收益率等指标来评估量化模型的收益情况。然而,这样的指标并不能完整地反映模型的真实表现情况。

量化投资策略开发的流程详解

- 一、理论构建量化投资策略必须基于可论证的经济理论.投资逻辑或市场经验,理论逻辑基础可以来自学术论文、研究报告或自身对市场的观察。 数据准备量化投资策略开发需要基于较长时间段的稳定的市场数据,不仅在于历史模式的统计归纳,也包括样本外检测的数据长度要求。

量化投资中的实盘跟踪策略分析

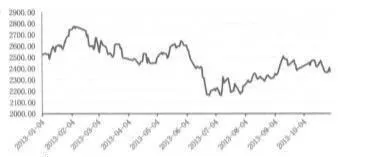

- 本量化投资策略自2013年11月1日起进入实盘跟踪阶段,截至2014年7月31日共实盘跟踪时间达185个交易日,在此期间沪深300指数的走势如图11-8所示,指数从期初的2400点震荡下跌3个月至2100点,然后一直处于横盘震荡状态3个月,最后,上涨至2350点。整体来看,本阶段A股市场处于震荡时期。

海外量化基金的发展案例【案例:Columbine Capital Services】

- Columbine Capital Services成立于1976年,是为职业财富管理人和基金等大型机构投资者提供数量化研究和咨询服务的一家独立研究机构,研究范围覆盖超过6000家美国公司和近20000家非美国公司,2008年,在评级机构Investars.

海外量化基金的发展

- 目前来说,对于量化基金并没有严格的定义。Bloomberg认为量化基金因使用量化投资方法而得名,最化基金通过数理统计分析,选择那些未来回报可能会超越基准的证券进行投资,以期获取超越指数基金的收益。对于一个完全的量化基金来说,其最终的买卖决策完全依赖于量化模型。

什么是量化选股?量化选股如何应用

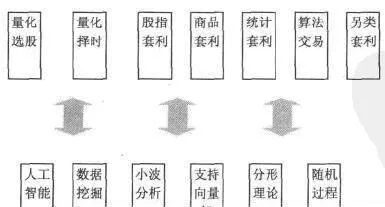

- 一个典型的投资流程如图1-5所示,从中可以看出,量化投资技术几乎覆盖了投资的全过程,包括量化选股、量化择时、股指期货套利、商品期货套利、统计套利、算法交易、资产配置、风险控制等。图1-5 量化投资学科体系结构量化选股就是采用数量的方法判断某个公司是否值得买入的行为。

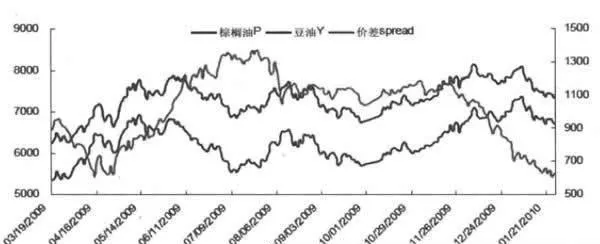

跨品种套利策略

- 棕搁油与豆油在消费领域具有很强的替代性,两者的价格走势具有很强的关联性,当两者之间相对价格(价格之差或价格之比)发生偏差时将出现跨品种套利机会。对于豆油与棕搁油来说,豆油的供给主要受南关、美国和国内的影响较大,而棕榈油供给主要受东南亚主产国的影响较大。

什么是跨品种套利?跨品种套利基本策略

- 跨品种套利基本策略跨品种套利是指利用两种不同的,但相互关联的商品之间的合约价格差异进行套利交易,即买入某一交割月份的某种商品合约,同时卖出另一相同交割月份、相互关联的商品合约,以期在有利时机同时将这两个合约对冲平仓获利。

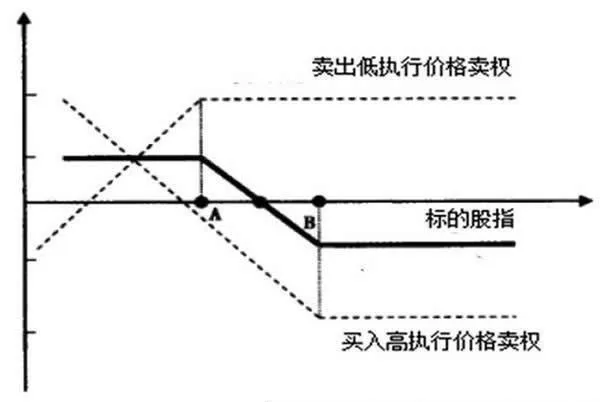

跨期套利策略:熊市套利

- 熊市套利与牛市套利不同,熊市套利只能以对冲的形式平仓,在此同样从正向市场和反向市场两方面加以分析。

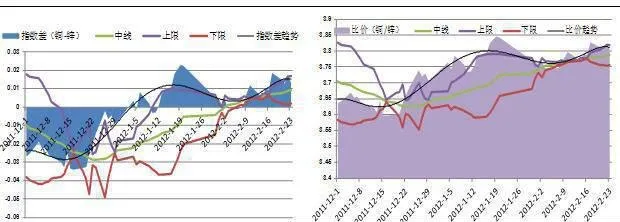

什么是跨市场套利策略?

- 跨市场套利策略跨市场套利是在不同市场之间进行的套利交易行为。当同一期货商品合约在两个或者更多市场进行交易时,由一区域间的地理差别等因素,各商品合约间存在一定的固有价差关系。但是,由于两个市场的供求影响因素、市场环境及交易规则等方面不完全一致,价格的传导存在滞后甚至失真的情况,因此固有价差水平会出现偏离。