财务报表

毛利润与净收入:有什么区别?

- 毛利与净收入:概述任何公司都有两个关键的盈利指标,包括毛利润和净收入。毛利润表示从收入中减去生产成本后剩余的收入或利润。收入是公司销售商品和服务所产生的收入。毛利润有助于投资者确定公司从生产和销售其商品和服务中获得多少利润。毛利润有时也称为毛收入。另一方面,净收入是从收入中减去所有费用和成本后剩下的利润。

现金流量表

- 什么是现金流量表?现金流量表是一种财务报表,它提供公司从其持续经营和外部投资来源获得的所有现金流入的汇总数据。它还包括在给定期间内支付业务活动和投资的所有现金流出。公司的财务报表为投资者和分析师提供了企业所有交易的概况,每笔交易都对企业的成功做出了贡献。

损益表 (P&L) 定义

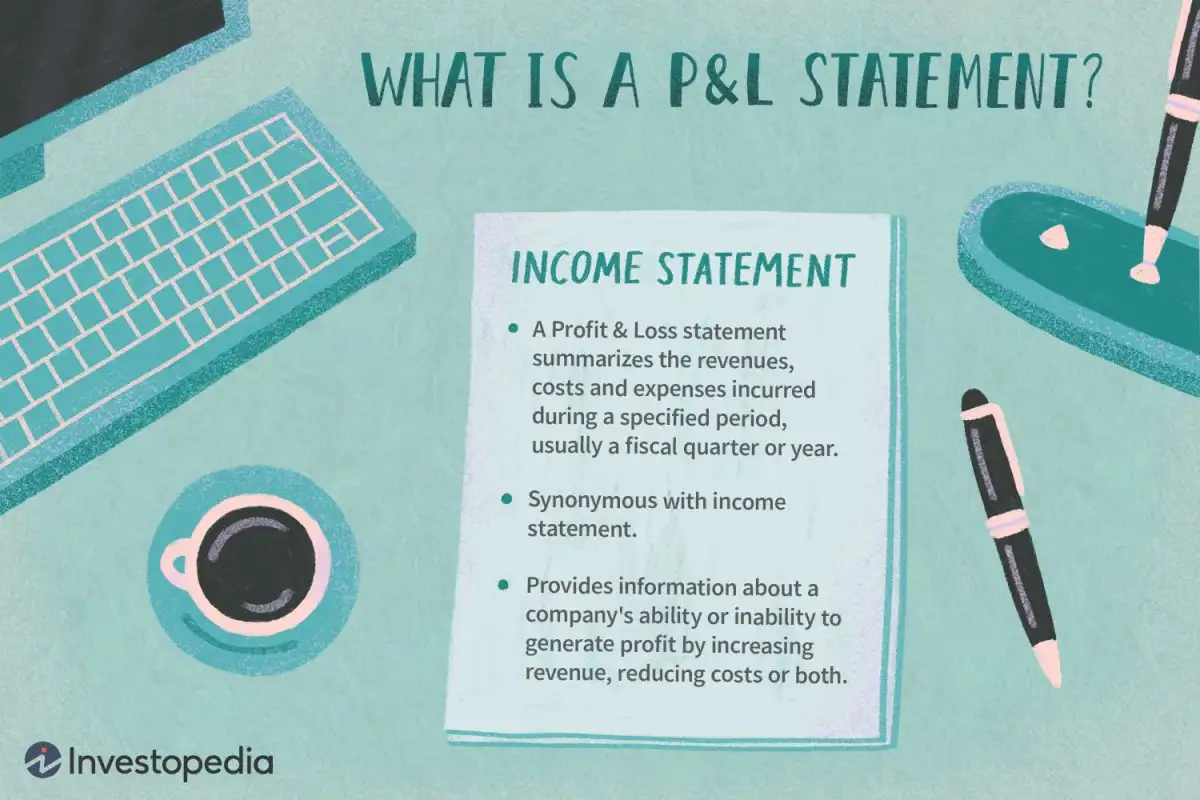

- 什么是损益表(P&L)?损益表 (P&L) 是指汇总特定期间(通常为一个季度或一个财政年度)内产生的收入、成本和费用的财务报表。这些记录提供有关公司通过增加收入、降低成本或两者兼而有之来创造利润的能力或无能的信息。这些报表通常以现金或应计制呈现。要点损益表是汇总特定期间内发生的收入、成本和费用的财务报表。

应收账款 (AR) 定义

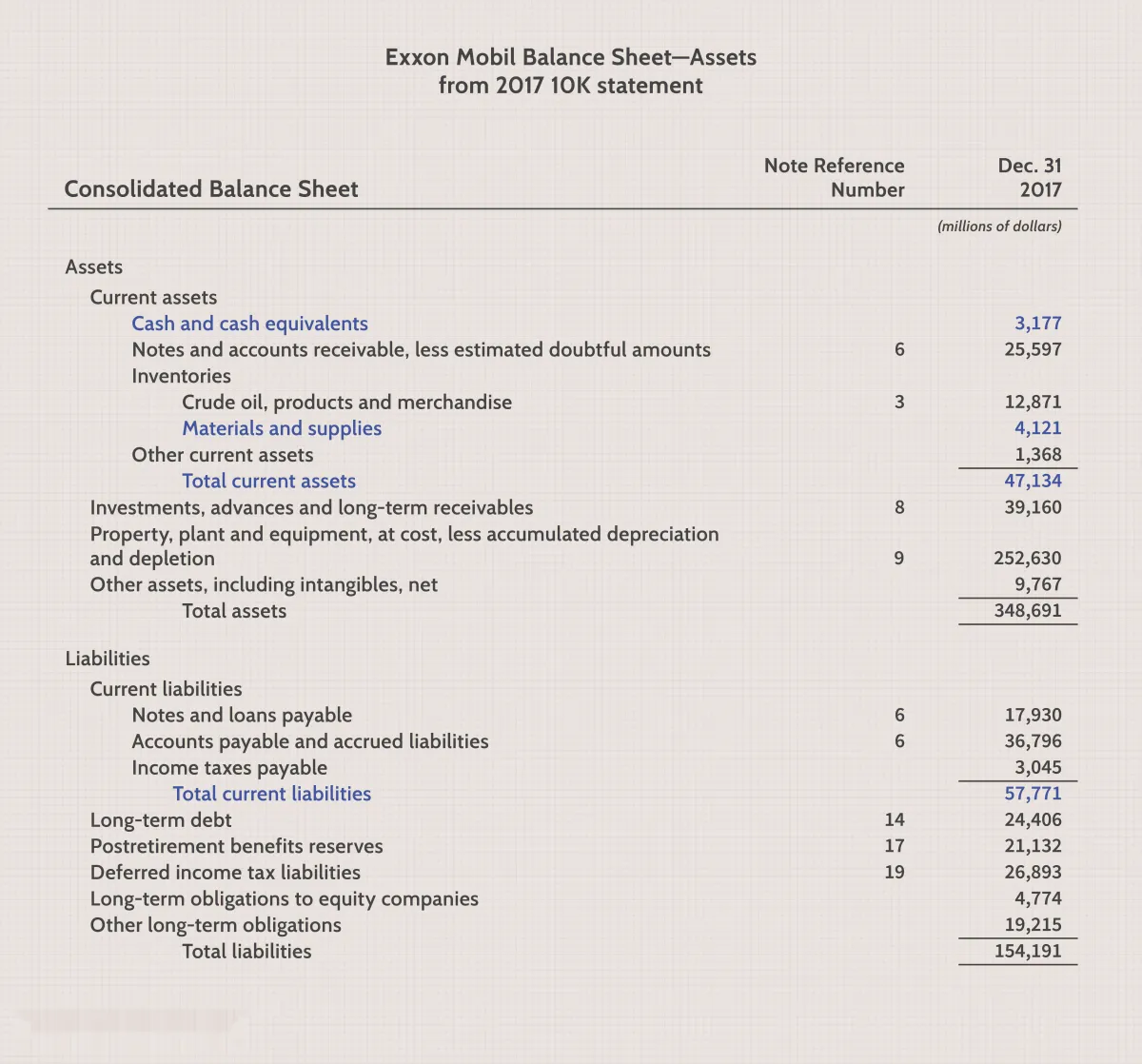

- 什么是应收账款(AR)?应收账款 (AR) 是公司因已交付或使用但客户尚未付款的商品或服务而欠下的款项余额。应收账款在资产负债表中列为流动资产。AR 是客户因赊购而欠下的任何金额。重点应收账款是资产负债表上的资产账户,代表公司短期应付的款项。当公司允许买方赊购其商品或服务时,就会产生应收账款。

营运资本的哪些变化会影响现金流?

- 营运资本和现金流是财务分析的两个最基本概念。营运资本与公司财务报表中的资产负债表相关,而现金流与公司财务报表中的现金流量表相关。由于财务报表的不同部分相互影响,营运资本的变化会影响公司的现金流。要找出其中的原因,了解各个组成部分本身很重要。营运资金营运资金 表示公司流动资产与流动负债之间的差额。

现金流量表:分析投资活动的现金流量

- 什么是投资活动产生的现金流?现金流量表是公司财务报表中最具启发性的文件之一,但经常被忽视。它显示了公司现金的来源和用途,包括收入和支出。公司现金流量表的各个部分都会影响公司现金状况的整体变化。投资活动现金流是现金流量表中三个主要类别之一。要点:现金流量表显示公司现金的来源和用途。

流动负债定义

- 什么是流动负债?流动负债是公司在一年内或正常营业周期内到期的短期财务义务。营业周期也称为现金转换周期,是公司购买库存并将其从销售中转换为现金所需的时间。流动负债的一个例子是以应付账款形式欠供应商的钱。概要流动负债是公司在一年内或正常营业周期内到期的短期财务义务。流动负债通常使用流动资产(即一年内用完的资产)来偿还。

营运资本定义

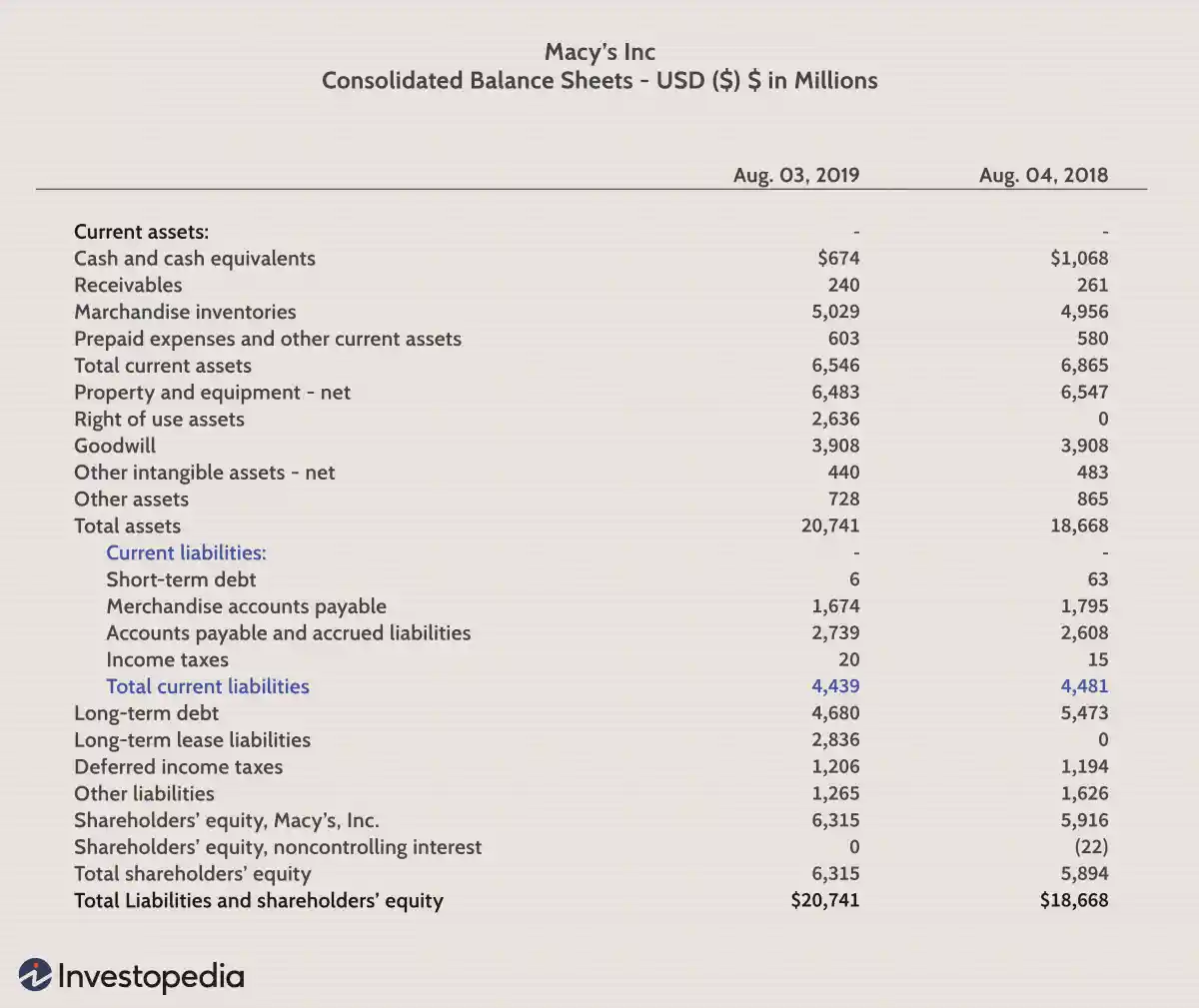

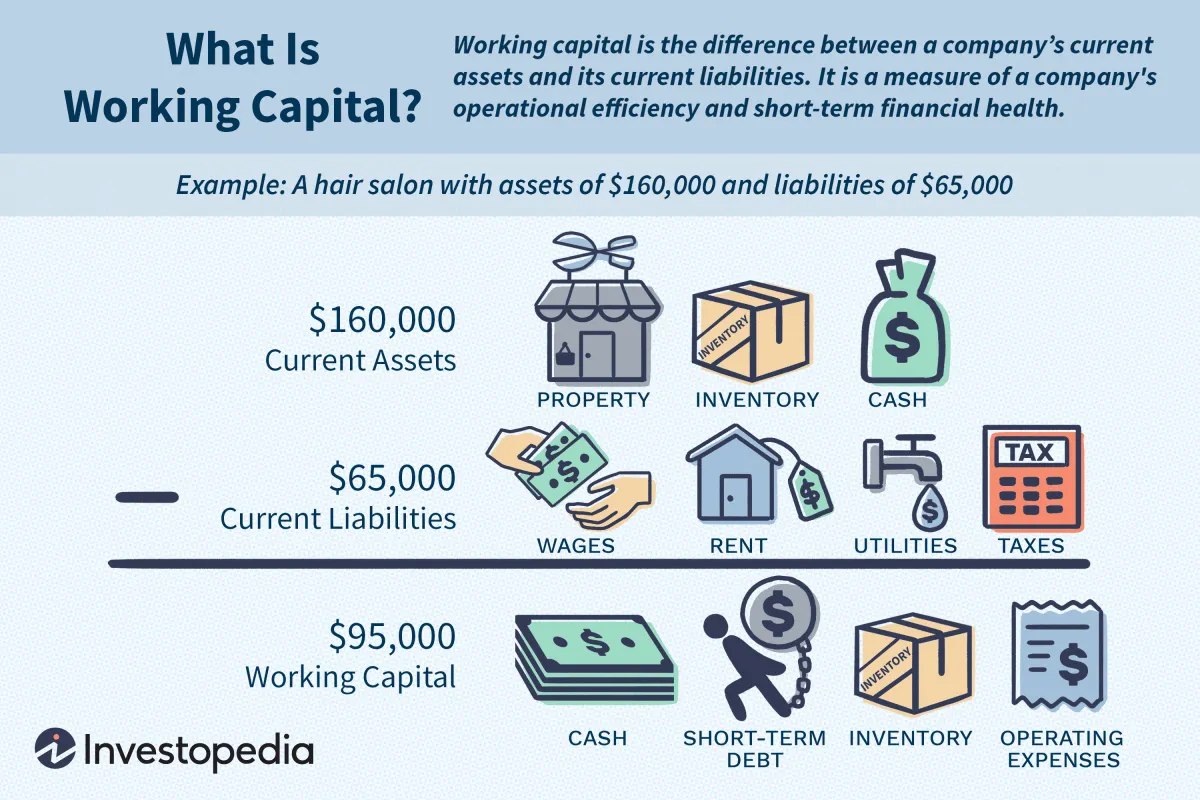

- 什么是营运资本?营运资本,也称为净营运资本 (NWC),是公司流动资产(例如现金、应收账款/客户未付账单、原材料和制成品库存)与流动负债(例如应付账款和债务)之间的差额。 NWC 是衡量公司流动性、运营效率和短期财务健康状况的指标。如果一家公司的 NWC 为正值,那么它应该具有投资和增长的潜力。

会计准则定义

- 什么是会计准则?会计准则是一组通用的原则、标准和程序,定义了财务会计政策和实践的基础。要点会计准则是一套实践和政策,用于使整个公司和一段时间内的簿记和其他会计职能系统化。会计准则适用于实体的全部财务状况,包括资产、负债、收入、费用和股东权益。银行、投资者和监管机构依靠会计标准来确保特定实体的信息相关且准确。

什么是临时声明?

- 什么是临时声明?中期报表是指期限不超过一年的财务报告。中期报表用于在正常的全年财务报告周期结束之前传达公司的业绩。与年度报表不同,中期报表无需经过审计。中期报表加强了公司与公众之间的沟通,并为投资者提供年度报告期间的最新信息。这些也可以称为中期报告。要点中期报表是公司制作的期限不超过一年的财务报告。

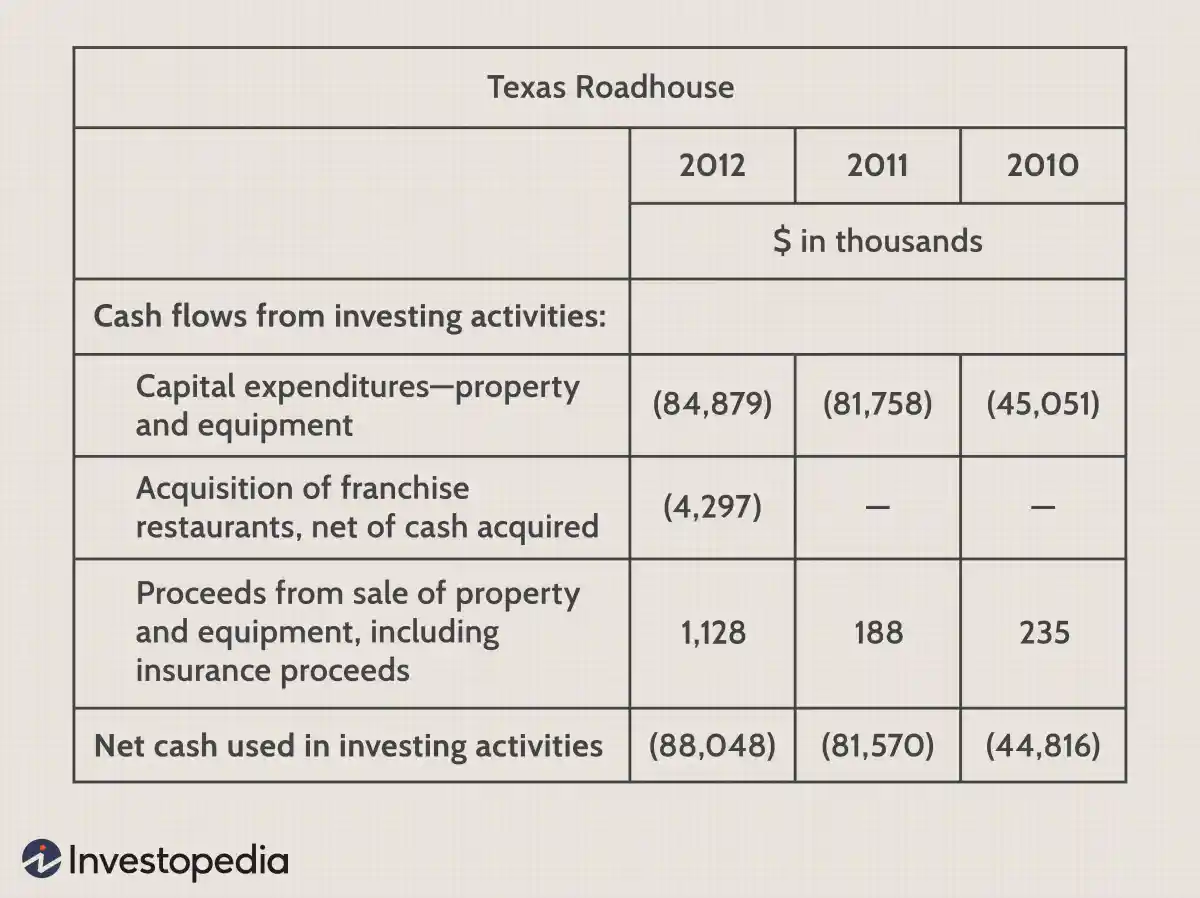

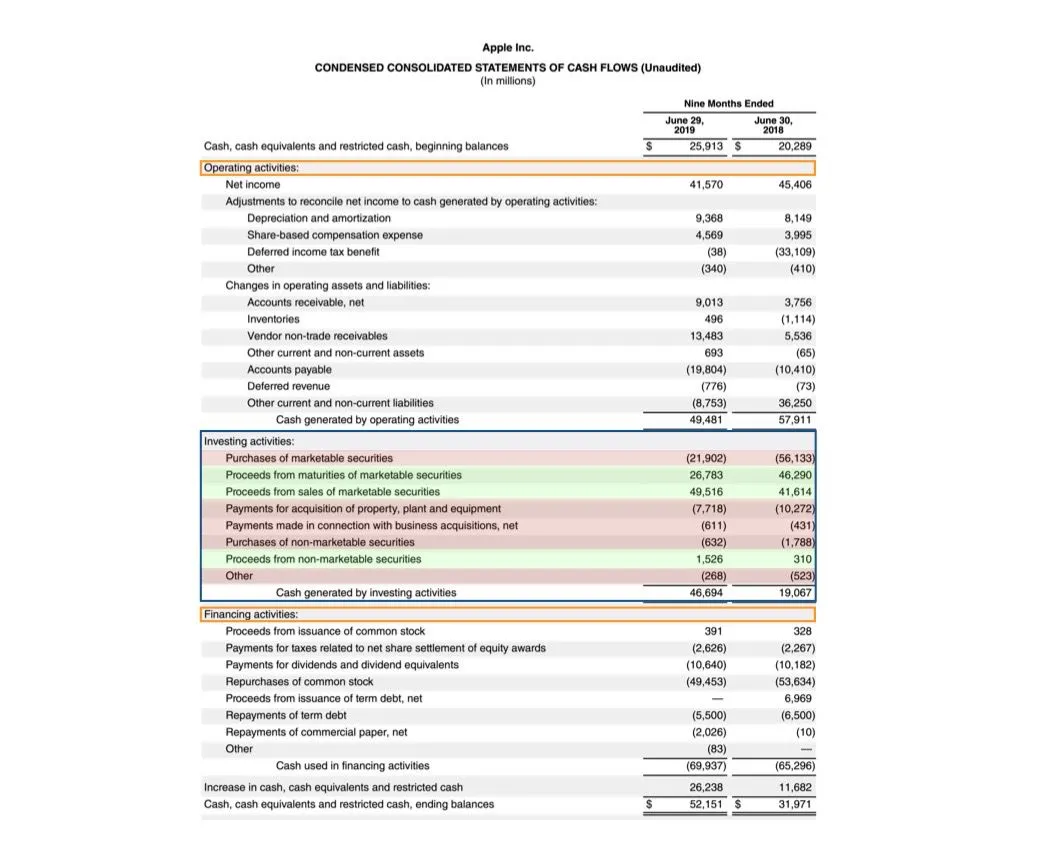

投资活动产生的现金流量

- 什么是投资活动产生的现金流量?投资活动产生的现金流量(CFI)是现金流量表中的部分之一,报告特定时期内各种投资相关活动产生或支出的现金量。投资活动包括购买实物资产、投资证券或出售证券或资产。负现金流通常表明公司业绩不佳。然而,投资活动产生的负现金流可能是由于大量现金投资于公司的长期健康发展,例如研发。

自由现金流 (FCF)

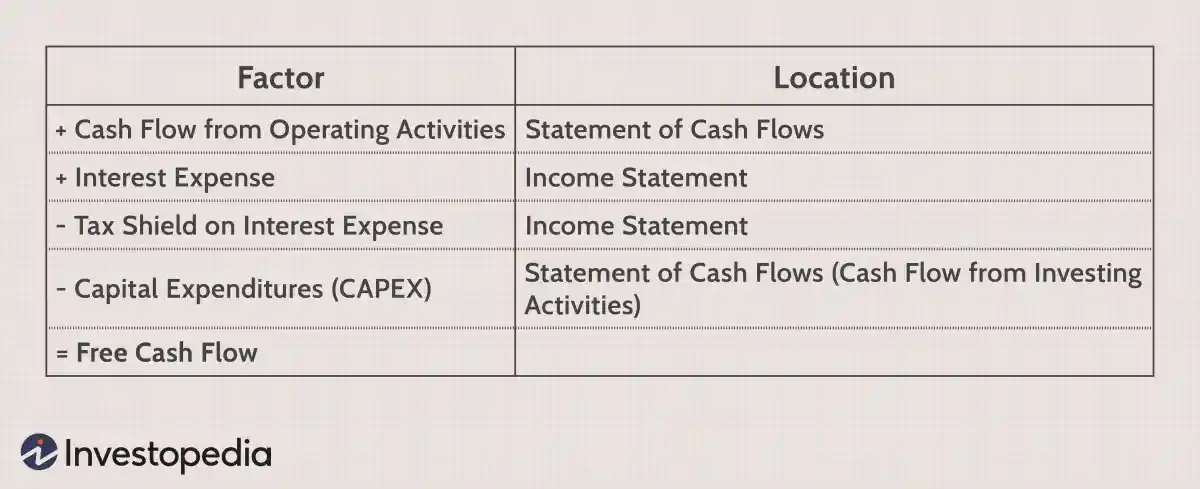

- 什么是自由现金流(FCF)?自由现金流(FCF)代表公司在考虑现金流出后产生的用于支持运营和维持资本资产的现金。与收益或净利润不同,自由现金流是衡量盈利能力的指标,不包括损益表中的非现金支出,包括设备和资产支出以及资产负债表中营运资本的变化。利息支付被排除在普遍接受的自由现金流定义之外。

或有负债:它是什么?有哪些例子?

- 什么是或有负债?或有负债是根据不确定的未来事件的结果而可能发生的负债。如果或有事项很可能发生且该负债的金额能够合理估计,则记录或有负债。除非两个条件均不满足,否则可以在财务报表的脚注中披露负债。要点或有负债是未来可能发生的潜在负债,例如未决诉讼或履行产品保修。

为什么递延收入被视为负债?

- 什么是递延收入?递延收入是在交付产品或服务之前从客户收到的付款。但是,付款尚未计入收入。递延收入也称为未实现收入,在资产负债表上列为负债,因为在权责发生制下,收入确认过程尚未完成。要点递延收入是指因未来交付的服务或货物而收到的收入。递延收入在公司资产负债表上记录为短期负债。

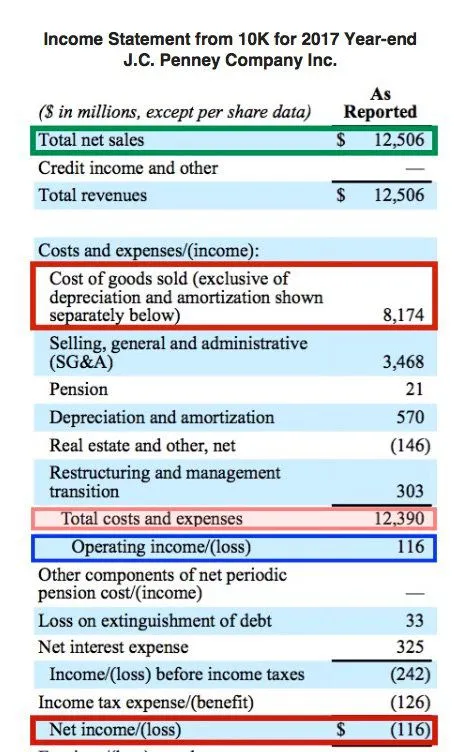

商品销售公司与服务公司的损益表

- 商品销售与服务公司损益表:概述尽管商品公司和服务公司符合公认会计原则(GAAP),但各自编制财务报表的方式存在差异,尤其是损益表,其中大多数差异集中在库存的存在上。要点商品销售公司从事有形商品的购买和转售业务。服务公司主要销售服务而不是有形商品。

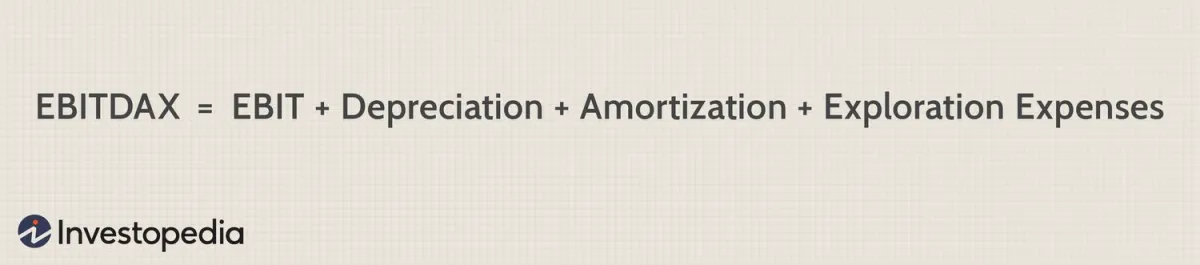

EBITDAX:定义、计算、对比息税折旧及摊销前利润

- 什么是息税折旧摊销前利润 (EBITDAX)? EBITDAX 是报告收益时使用的财务业绩指标,特别是石油和矿产勘探公司。该缩写词代表“未计利息、税项、折旧(或损耗)、摊销和勘探费用之前的收益”。要点EBITDAX 是用于石油和天然气公司的估值指标,用于衡量公司从运营和偿还债务中产生收入的能力。

营业收入与毛利润

- 在评估公司的财务报表时,需要考虑很多指标来确定公司的业绩。其中一些指标非常相似,但对公司的运营方式、盈利状况以及未来预期提供了略有不同的观点。两个最常见的应报告收入数字是毛利润和营业收入。尽管相似,但两者对企业的某些方面有不同的看法。毛利和营业收入营业收入和毛利润都显示了公司赚取的收入。

季度报告

- 财政年度为一月至十二月的公司Apple Inc.

营业费用定义

- 什么是营业费用?营业费用是企业通过正常业务运营产生的费用。运营费用通常缩写为 OPEX,包括租金、设备、库存成本、营销、工资、保险、步骤成本以及分配给研发的资金。要点营业费用是企业通过正常业务运营产生的费用。运营费用通常缩写为 OPEX,包括租金、设备、库存成本、营销、工资、保险、步骤成本以及分配给研发的资金。

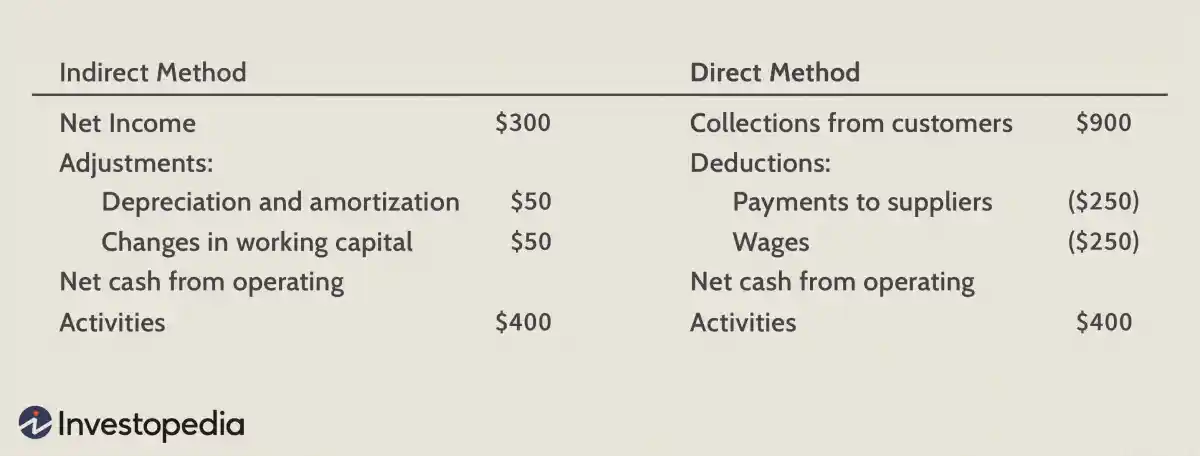

现金流量表:审查运营现金流量

- 什么是经营现金流?经营现金流量是企业正常经营过程中产生的现金。投资者高度评价公司从日常业务运营中持续产生正现金流的能力。特别是,经营现金流可以揭示公司的真实盈利能力。这是衡量现金来源和用途的最纯粹的衡量标准之一。编制现金流量表的目的是了解公司在特定时期内的现金来源和使用情况。