雖然期貨和期權交易提供了令人興奮的賺取豐厚利潤的可能性,但潛在的期貨或期權交易者必須至少熟悉這些衍生品的稅收規則的基本知識。

本文將簡要介紹複雜的期權稅法和不太複雜的期貨準則。然而,這兩種工具的稅收處理都非常複雜,建議讀者在開始交易之前諮詢稅務專業人士。

關鍵點

- 《國內稅收法典》第 1256 條規定期貨交易者可以享受比股票交易者更優惠的稅收待遇,最高總稅率爲 26.8%。

- 期權的稅收處理比期貨複雜得多,期權的賣方和買方面臨的是長期或短期資本收益。

- 期貨交易者不必擔心洗售規則,但期權交易者則需要。

- 期權交易者還必須擔心跨式期權規則。

期貨的稅務處理

根據《國內稅收法典》 (IRC)第 1256條,期貨交易者享受比股票交易者更優惠的稅收待遇。1256 條規定,在美國交易所交易的任何期貨合約、外匯合約、交易商股票期權、交易商證券期貨合約或非股票期權合約均按長期資本利得稅率的 60% 徵稅,按短期資本利得稅率的 40% 徵稅——無論交易時間有多長。由於最高長期資本利得稅率爲 20%,最高短期資本利得稅率爲 37%,因此最高總稅率爲 26.8%。

第 1256 條規定的合約也在每年年底按市價記賬;交易員可以報告所有已實現和未實現的損益,並且不受洗售規則的約束。

例如,2021 年 2 月,鮑勃購買了一份價值 20,000 美元的合同。如果在 12 月 31 日(納稅年度的最後一天),該合同的公平市場價值爲 26,000 美元,鮑勃將在 2021 年納稅申報單上確認 6,000 美元的資本收益。這 6,000 美元將按 60/40 的稅率徵稅。

一年後,鮑勃以 24,000 美元的價格出售了他的合約。在這個例子中,由於鮑勃在 2021 年末將其投資組合標記爲市場並確認了 6,000 美元的收益,因此鮑勃隨後將在 2022 年平倉時記入 2,000 美元的損失。

如果期貨交易商希望根據第 1256 條結轉任何損失,他們可以這樣做,最多三年,條件是結轉的損失不超過前一年的淨收益,也不能增加當年的營業虧損。損失首先結轉到最早的一年,剩餘金額結轉到接下來的兩年。照例,適用 60/40 規則。相反,如果結轉後仍有未吸收的損失,這些損失可以結轉。

期權的稅務處理

期權的稅務處理比期貨複雜得多。看漲期權和看跌期權的立權人和買方都可能面臨長期或短期資本收益,並可能受到洗售和跨式期權規則的約束。

期權交易者在獲利或虧損的情況下買入並賣回期權,如果交易持續時間不到一年,則可能按短期徵稅,如果交易持續時間超過一年,則按長期徵稅。如果先前購買的期權到期未行使,期權買方將面臨短期或長期資本損失,具體取決於總持有期。

期權立權人將根據平倉時的情況,在短期或長期內獲得收益。如果他們立權的期權被行使,可能會發生以下幾種情況:

- 如果賣出的期權是裸賣權,股票將被贖回,收到的期權費將加到股票的售價上。由於這是裸賣權,因此交易將按短期徵稅。

- 如果賣出的期權是備兌看漲期權,且執行價格爲價外或平價,那麼看漲期權溢價將被添加到股票的售價中,並且該交易將作爲短期或長期資本收益徵稅,具體取決於備兌看漲期權的賣方在期權行使之前持有股票的時間長短。

- 如果備兌看漲期權是針對價內執行價格而立的,那麼根據該看漲期權是否爲合格或不合格備兌看漲期權,立權人可能必須索取短期或長期資本收益。

- 如果賣出的期權是看跌期權,並且期權被行使,則賣出者只需從其平均股票成本中減去收到的看跌期權溢價即可。同樣,根據從期權行使/股票被收購到賣出者賣回股票的時間,交易可能按長期或短期徵稅。

對於看跌期權和看漲期權的賣方而言,如果期權到期未行使或被買入平倉,則將被視爲短期資本收益。

相反,當買方行使期權時,流程稍微簡單一些,但仍有細微差別。當看漲期權被行使時,爲期權支付的溢價將加到買方現在做多的股票的成本基礎上。交易將按短期或長期徵稅,具體取決於買方在賣出股票之前持有股票的時間。

另一方面,看跌期權的買家必須確保在購買保護性看跌期權之前至少持有股票一年,否則,他們將被徵收短期資本利得稅。換句話說,即使桑迪持有股票 11 個月,如果桑迪購買看跌期權,她持有股票的整個期限都會被抵消,她現在必須支付短期資本利得稅。

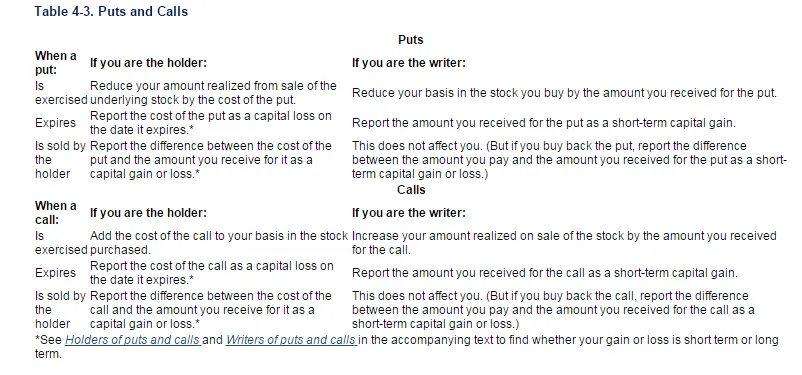

下面是美國國稅局 (IRS) 的一張表格,總結了期權買方和賣方的稅收規則:

洗售規則

雖然期貨交易者不必擔心洗售規則,但期權交易者就沒那麼幸運了。根據洗售規則,“基本”相同的證券的損失不能在 30 天的時間內結轉。換句話說,如果 Mike 在某些股票上虧損,他不能在虧損後的 30 天內將該損失結轉到同一股票的看漲期權上。相反,Mike 的持有期將從他出售股票的那天開始,看漲期權溢價以及原始出售的損失將在行使看漲期權時添加到股票的成本基礎中。

類似地,如果邁克在期權上虧損併購買同一標的股票的另一個期權,則該損失將被添加到新期權的溢價中。

跨式交易規則

就稅收目的而言,跨式期權的概念比涉及相同執行價的看漲期權和看跌期權的普通跨式期權更廣泛。美國國稅局將跨式期權定義爲在類似工具中持有相反頭寸以減少損失風險,因爲這些工具預計會與市場走勢成反比。本質上,如果出於稅收目的將跨式期權視爲“基本”期權,則交易一方的損失僅在抵消相反頭寸未實現收益的範圍內纔在當年的稅收中報告。

換句話說,如果愛麗絲在 2022 年對 XYZ 建立了跨式頭寸,隨後股價暴跌,她決定以 8 美元的損失賣回看漲期權,同時保留看跌期權(現在有 5 美元的未實現收益),根據跨式規則,她只能在 2022 年的納稅申報單上確認 3 美元的損失,而不是看漲期權的全部 8 美元。如果愛麗絲選擇“識別”這個跨式,看漲期權的全部 9 美元損失將加到她的看跌期權的成本基礎上。美國國稅局有一系列與跨式識別有關的規則。

結論

雖然期貨的納稅申報過程看似簡單,但期權的納稅處理卻並非如此。如果您正在考慮交易或投資這些衍生品,那麼您必須至少對各種稅收規則有所瞭解。許多稅收程序,尤其是與期權有關的程序,超出了本文的範圍,本文僅應作爲進一步盡職調查或諮詢稅務專業人士的起點。