二元期權是一種金融期權,如果合約持有至到期,則有兩種支付方式:固定金額或完全不支付。這就是二元期權被稱爲二元期權的原因——因爲沒有其他可能的結算方式。二元期權背後的前提是一個簡單的是或否命題:標的資產是否會在某個時間高於某個價格?

交易者根據他們認爲答案是肯定還是否定來進行交易,這使得二元期權成爲最簡單的金融資產之一。這種簡單性在交易者和金融市場新手中具有廣泛的吸引力。儘管看起來很簡單,但交易者應該充分了解二元期權的工作原理、他們可以用二元期權交易的市場和時間範圍、這些產品的優點和缺點,以及哪些公司有合法授權向美國居民提供二元期權。

美國境外交易的二元期權通常與美國交易所的二元期權結構不同。在考慮投機或對沖時,二元期權是一種替代方案——但前提是交易者完全瞭解這些奇異期權的兩種潛在結果。

摘要

- 二元期權基於是或否的命題,如果持有至到期,則會支付固定金額或根本不支付。

- 這些期權具有上限風險或上限潛力的可能性,並在 Nadex 上交易。

- 買入價和賣出價由交易者根據所列出的概率是否真實自行設定。

- 每份 Nadex 合約的交易進入成本爲 1 美元,退出成本爲 1 美元。

美國二元期權詳解

二元期權基於是或否命題,提供了一種在風險和盈利潛力均有上限的市場中進行交易的方法。

我們以以下問題爲例:今天下午 1:30 ,金價是否會超過 1,830 美元?

如果您相信會這樣,您就買入二元期權。如果您認爲黃金在下午 1:30 時的價格將達到或低於 1,830 美元,那麼您就賣出這個二元期權。二元期權的價格始終在 0 美元到 100 美元之間,與其他金融市場一樣,也有買入價和賣出價。

上述二元期權在下午 1 點的交易價格可能爲 42.50 美元(買入價)和 44.50 美元(賣出價)。如果您當時買入二元期權,您將支付 44.50 美元(不含手續費)。如果您當時決定賣出,您將以 42.50 美元(不含手續費)的價格賣出。

假設您決定以 44.50 美元的價格買入。如果下午 1:30 時黃金價格高於 1,830 美元,您的期權到期時價值爲 100 美元。您將獲利 100 美元 - 44.50 美元 = 55.50 美元(減去費用)。這稱爲價內。但如果下午 1:30 時黃金價格低於 1,830 美元,期權到期時價值爲 0 美元。因此,您將損失 44.50 美元的投資,外加費用。這稱爲價外。

買入價和賣出價在期權到期前會波動。您可以在到期前隨時平倉以鎖定利潤或減少損失,而不是讓其到期時失去價值。

零和博弈

最終,每個期權的結算價爲 100 美元或 0 美元——如果二元期權命題爲真,則結算價爲 100 美元;如果二元期權命題爲假,則結算價爲 0 美元。因此,每個二元期權的總價值潛力爲 100 美元,這是一場零和遊戲——你賺的,別人虧的,你虧的,別人賺的。

每位交易者都必須爲自己的一方交易投入資金。在上面的例子中,您以 44.50 美元的價格購買了一份期權,然後有人把這份期權賣給了您。如果期權結算價爲 0 美元,您的最大風險爲 44.50 美元,因此這筆交易的成本爲 44.50 美元(不包括費用)。如果期權結算價爲 100 美元,賣給您的人的最大風險爲 55.50 美元——100 美元 - 44.50 美元 = 55.50 美元(不包括費用)。

交易者可以根據需要購買多份合約。以下是另一個示例:

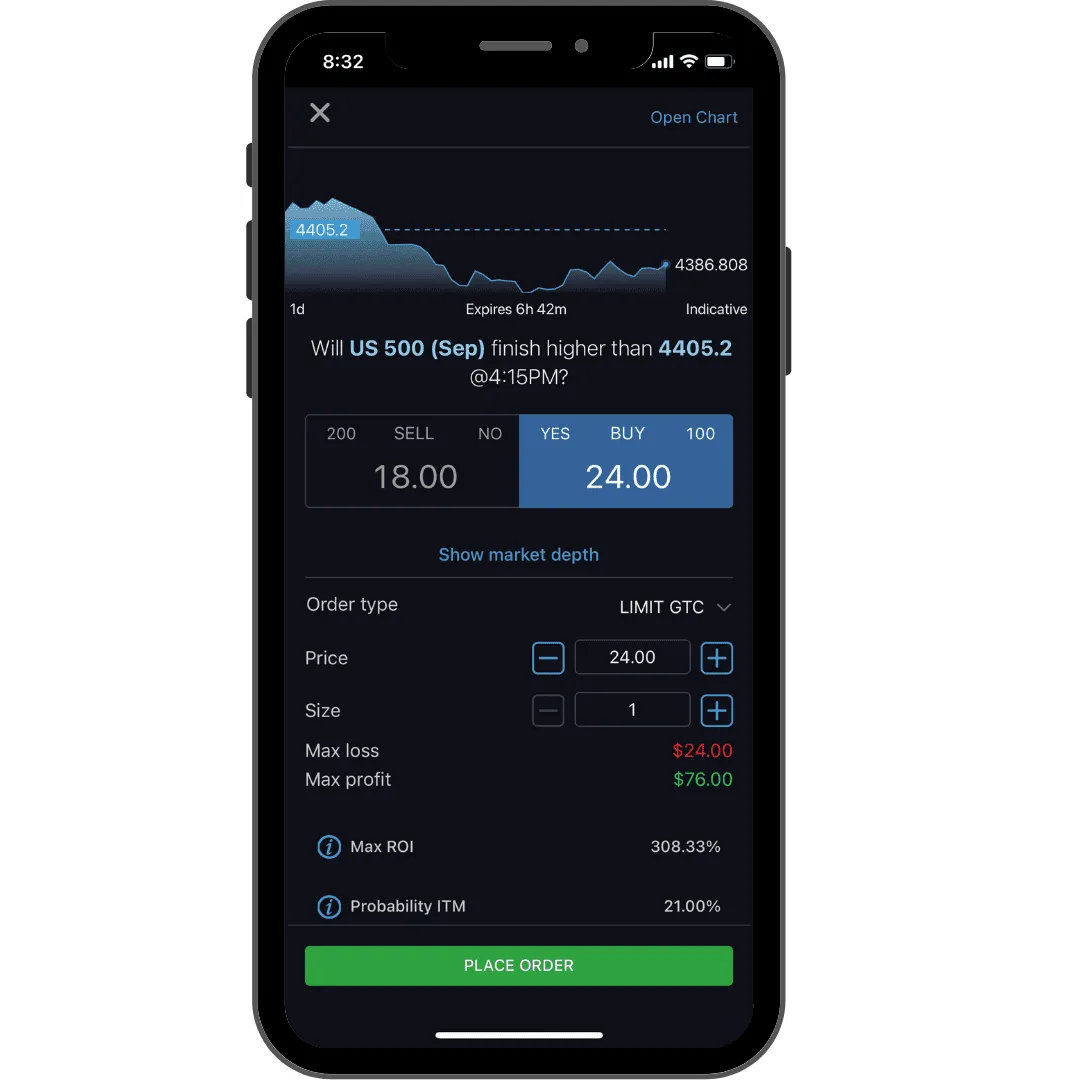

- 標準普爾美國 500 指數 > 4405.2(下午 4:15)。

當前買入價和賣出價分別爲 18.00 美元和 24.00 美元。如果您認爲指數在下午 4:15 時將高於 4405.2,則您可以以 24 美元的價格購買二元期權,或者以較低的價格買入,並希望有人以該價格賣給您。如果您認爲指數屆時將低於 4405.2,則您可以以 18 美元的價格出售,或者以高於該價格的報價,並希望有人從您這裏購買。

您決定以 24 的價格買入,相信到下午 4:15 時指數將高於 4405.02(稱爲執行價格)。如果您確實喜歡這筆交易,您可以賣出(或買入)多份合約。

圖 1 顯示以 24 美元的價格購買一份合約(規模)的交易。當您創建訂單(稱爲票證)時,Nadex 平臺會自動計算您的最大虧損和收益、最大投資回報率和價內概率 (ITM)。

具有最大利潤、最大虧損和 ITM 概率的 Nadex 交易票

資料來源: Nadex

此票的最大盈利爲 76 美元,最大虧損爲 24 美元(不包括費用)。

買賣價的確定

買賣價由交易員自己決定,因爲他們會評估該提議是否成立的概率。簡單來說,如果二元期權的買賣價分別爲 85 和 89,那麼買方交易員就認爲二元期權的結果爲“是”的可能性非常高,期權到期時對買方來說價值 100 美元。如果買賣價接近 50,交易員就不確定二元期權到期時的價格是 0 美元還是 100 美元——相對而言,可能性是均等的。

如果買入價和賣出價分別爲 10 和 15,則表明賣方交易員認爲期權結果爲否的可能性很高,並且對賣方而言到期價值爲 100 美元。此區域的買家願意承擔較小的風險以獲得較大的收益。而賣方則願意承擔較小的(但可能性很大的)利潤,以承擔較大的風險(相對於他們的收益而言)。

在哪裏交易二元期權

二元期權在 Nadex 交易所進行交易,這是美國第一家專注於二元期權的合法交易所。Nadex 或北美衍生品交易所提供自己的基於瀏覽器的二元期權交易平臺,交易者可以通過模擬賬戶或真實賬戶訪問。該交易平臺提供實時圖表以及當前二元期權價格的直接市場訪問。

二元期權在 Nadex(北美衍生品交易所)上交易。

芝加哥期權交易所(CBOE) 也提供二元期權。擁有期權批准經紀賬戶的交易者可以通過其傳統交易賬戶交易 CBOE 二元期權。然而,並非所有經紀商都提供二元期權交易。

二元期權費用

每份 Nadex 合約的交易進入成本爲 1 美元,退出成本爲 1 美元。

如果您持有交易直至結算,並且最終獲利,到期時將收取退出費用。但是,如果您持有交易直至結算,但最終獲利,則無需支付結算費用。

CBOE 二元期權通過不同的期權經紀商進行交易。每個經紀商都會收取自己的佣金。

選擇你的二元市場

多種資產類別可通過二元期權進行交易。Nadex 提供主要指數的交易,例如道瓊斯 30指數 (華爾街 30 指數)、標準普爾 500 指數 (美國 500 指數)、納斯達克100 指數 (美國科技 100 指數) 和羅素 2000 指數 (美國小型股 2000 指數)。還提供英國 (富時 100 指數)、德國 (德國 40 指數)、中國 (中國 50 指數) 和日本 (日本 225 指數) 的全球指數。

可以進行外匯對交易:歐元/美元、英鎊/美元、美元/日元、歐元/日元、澳元/美元、美元/加元、英鎊/日元、美元/瑞士法郎、歐元/英鎊、澳元/日元以及美元/墨西哥比索。

Nadex 提供與原油、天然氣、黃金和白銀價格相關的商品二元期權。

事件二元期權還可以交易新聞事件。根據美聯儲是否會提高或降低利率,或者失業救濟申請和非農就業人數是否會高於或低於普遍預期來買入或賣出期權。

選擇您的選擇時間範圍

交易者可以選擇日內、日內或周內到期的 Nadex 二元期權(在上述資產類別中)。

日內期權爲日內交易者提供了一個機會,即使在平靜的市場條件下,如果他們在這段時間內正確選擇了市場的方向,他們也能獲得既定的回報。

每日期權在交易日結束時到期,對於日內交易者或希望對沖其他股票、外匯或商品持有量以抵禦當天走勢的交易者很有用。

每週期權在交易周結束時到期,因此整個星期都會有波段交易者進行交易,而當期權在週五下午到期時,日內交易者也會進行交易。

基於事件的合約在與事件相關的官方新聞發佈後到期,因此所有類型的交易者都會提前建倉,直到合約到期。

交易波動性

任何可察覺的基礎市場波動也往往影響二元期權的定價方式。

請考慮以下示例。距離到期還有 1½ 小時,歐元/美元是否會高於 1.1815,而現貨歐元/美元貨幣對的交易價格爲 1.1825?當波動性較低的一天,現貨歐元/美元的波動預期可能很小,買入或賣出合約的成本可能在 90 美元左右。歐元/美元已經盈利 10 個點,而基礎市場預計持平。因此,買家獲得 100 美元賠付的可能性很高。

但如果歐元/美元在波動的交易時段中大幅波動,則買入或賣出合約的成本將推高至接近 50 美元,因爲由於市場波動幅度可能較大,基礎市場價格保持在 1.1815 執行價以上的可能性較低。

二元期權的優點和缺點

與可能出現價格差距或滑點的實際股票或外匯市場不同,二元期權的風險是有限的。損失不可能超過交易成本(包括費用)。

在非常平靜的市場中,回報也可能高於平均水平。如果股票指數或外匯對幾乎沒有變動,則很難獲利,但二元期權的收益是已知的。如果您以 20 美元的價格購買二元期權,則結算價要麼爲 100 美元,要麼爲 0 美元,從而使您的 20 美元投資獲得 80 美元,或者使您損失 20 美元。這是 4:1 的風險回報率,這種機會不太可能在二元期權的實際市場中找到。

而另一方面,你的收益總是有上限的。無論股票或外匯對對你有多有利,二元期權的最高價值也不過是 100 美元。購買多份期權合約是潛在地從預期價格變動中獲利更多的方式之一。

由於二元期權的最大價值爲 100 美元,因此即使交易資本有限,交易者也可以進行交易,因爲傳統股票日內交易限制不適用。您可以免費開設真實賬戶。沒有最低存款要求。

二元期權是基於基礎資產的衍生品,而基礎資產並不屬於您。因此,您無權獲得投票權或股息,而如果您擁有實際股票,則可以獲得這些權利或股息。

優點

風險是有上限的。

高於平均回報。

支出情況已知。

缺點

收益是有上限的。

衍生品可能會很不穩定。

美國二元期權選擇有限

綜述

二元期權基於是或否命題。您的盈利和虧損潛力取決於您的買入或賣出價格,以及期權到期時價值是 100 美元還是 0 美元。風險和回報都有上限,您可以在到期前隨時退出期權以鎖定利潤或減少損失。

美國境內的二元期權通過 Nadex 和 CBOE 交易所進行交易。招攬美國居民交易其二元期權的外國公司通常是非法經營的。二元期權交易的准入門檻很低,但簡單並不意味着賺錢很容易。交易的另一方總會有人認爲他們是正確的,而你是錯誤的。

僅使用您可以承受損失的資本進行交易,並在使用真實資本進行交易之前通過模擬賬戶進行交易,以完全熟悉二元期權的運作方式。