道氏理論

道氏理論調整除整數方法的缺陷

- 世界上所有的證券交易所都採用一個本市場的價格指數,各種指數的計算方法大同小異。現今,主流市場中的各種股價指數,如S&P500(美國標準普爾指數), NASDAC(納斯達克指數)、香港恒生指數的編制等,均受道·瓊斯指數的影響。

道氏理論伴隨指數而生

- 道氏在編制出道·瓊斯指數之後,就建立起了道氏理論的基礎框架,隨後不斷總結這幾個指數的自身規律,以及彼此之間波動節奏的複雜關係,以觀察經濟總趨勢的狀況。

股市可以代表整體經濟

- 由於在選擇人選指數的上市公司時,必然要涉及許多經濟領域,所以股指不僅是整體股價的代表,而且還可以代表整體國民經濟。100多年來的美國股市也證明了上述說法。由於企業是國民經濟的細胞,國民經濟是企業生存發展的環境,所以個別企業與宏觀經濟不可能完全脫節。因此,經濟前景好,整體股市就一定好。

道氏理論對次級運動的重新定義

- 根據道氏理論前輩對次級運動的描述,次級運動無論是波動幅度還是持續時間都是僅次於基本運動的,即次級運動的波動幅度和持續時間依然是很大的。但是,次級運動不僅僅是與基本運動方向相反的調整走勢,它的方向還可以與基本運動的方向相同。

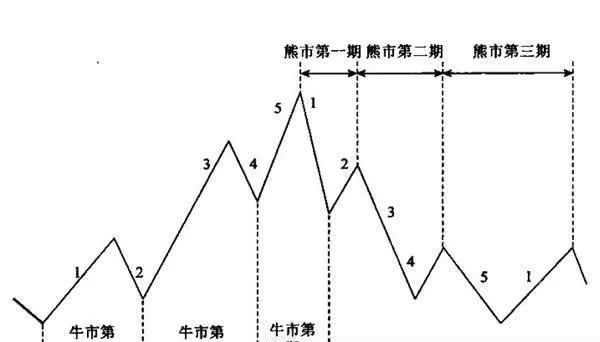

次級運動與牛市、熊市各個時期的關係:將整體股價總趨勢劃分爲幾個時期

- 道氏將一輪牛市、熊市循環理想地大致分爲六個時期,即牛市的三個時期和熊市的三個時期。牛市的三個時期分別爲:(1)因懷疑而猶豫期;(2)因信任而樂觀期;(3)因貪婪而狂熱期。熊市的三個時期分別爲:(1)因仿徨而失望期;(2)因震撼而恐懼期;(3)因厭惡而絕望期。如同基本運動循環一樣,次級運動所構成的是次級運動循環。

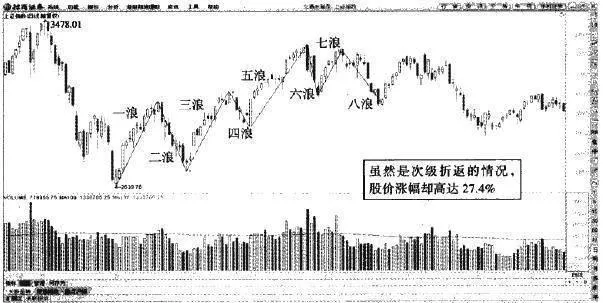

牛市行情個股的八浪循環

- 既然指數能夠出現八浪循環的波動情況,那麼個股的八浪循環走勢也就成爲再正常不過的事情了。延續指數運行趨勢,個股出現八浪循環走勢是投資者調倉獲利的機會。尤其是在指數進入到主要的空頭市場的時候,股價的長期大幅度回落是大勢所趨。此時短線利用股價次級折返的機會減倉顯然是減少損失增加收益的保證。

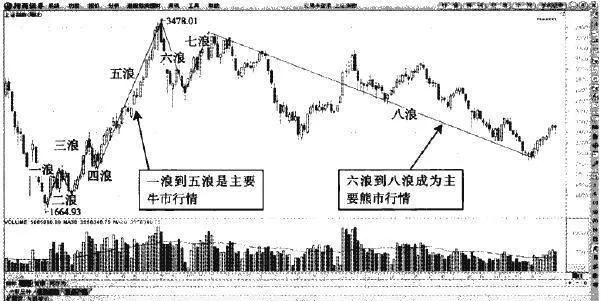

熊市行情的八浪循環走勢

- 在熊市行情當中,股價運行趨勢雖然是主要的空頭市場,也同樣能夠劃分成八浪循環的情況來分析。熊市行情也就是主要的空頭市場,股價運行的基本趨勢一定是向下的。但是,再大的空頭市場,股價也會有短線折返的情況出現。可以說,空頭市場中的次級折返走勢與主要的下跌趨勢共同組成了股價的主要空頭市場當中的的八浪循環走勢。

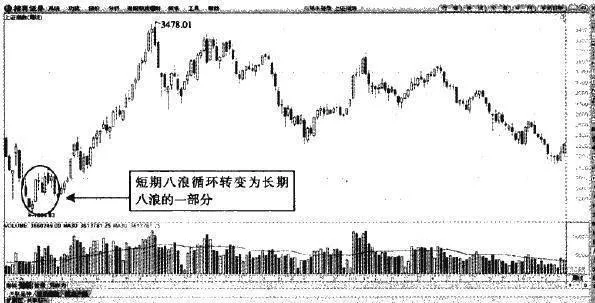

短期牛市波浪到長期牛市波浪的轉換

- 在波浪運行的過程中,短期的八浪循環會向長期的八浪循環轉換。投資者如果在短期的八浪當中操作股票的話,還應該注意到八浪循環完成之後股價運行趨勢向長期八浪的轉換過程。不同週期的八浪循環轉換的時候,獲利的機會會增多。進入主要多頭趨勢的指數,短線的八浪形態固然是操作個股的機會。

八浪循環包括牛熊兩種市場

- 不同週期的八浪循環其實是可以轉換的。值得一提的是,指數運行過程中的八浪走勢,在很多情況下都會出現。短期的八浪循環走勢是最爲基本的走勢,可以轉換爲中長期的八浪循環走勢。而八浪循環走勢一旦出現,在很多時候會出現延伸浪。這也是值得投資者關注的地方。對於基本的八浪循環走勢,投資者其實非常容易理解。

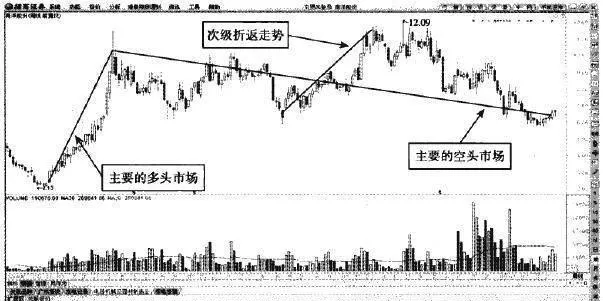

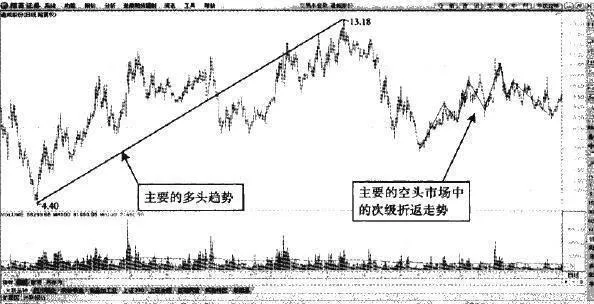

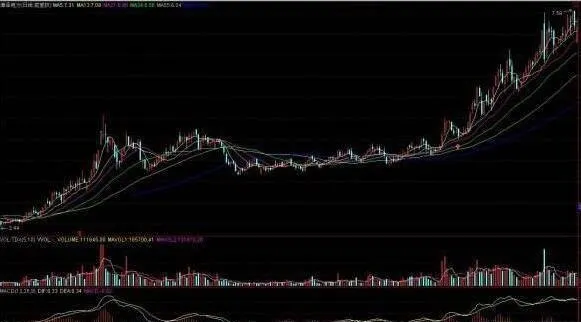

熊市行情個股的八浪循環

- 圖1通威股份—主要空頭趨勢中的次級折返如圖1所示,通威股份的主要多頭趨勢與主要的空頭趨勢已經非常明確了。圖中股價在成功見頂最高點13.18元后明顯地出現了較大的下跌,股價的持續空頭市場從這個時候開始了。股價持續下挫的走勢成爲今後的主要特點。

關於道氏理論在個股中使用的問題

- 原始的道氏理論之所以沒能廣泛地深入人心,原因之一是:傳統觀點認爲,觀察指數沒能直接對個股的操作起指導作用。對於原始的道氏理論來說,主要考慮的是人爲操縱問題,而個股相對於指數更容易受到人爲因素的影響,因此先驅者們都強調:“道氏理論對個別股票的分析是毫無價值的。”實際上,這可以算是先驅者們的一種告誡。

道·瓊斯指數的計算方法

- 要批評道·瓊斯指數,就必須首先對其的計算方法有一定的認識。最初道·瓊斯平均指數的計算方法很簡單,用所含股票價格之和除以股票數就可以了。然而,由於平均指數所含公司的改變和股票分割的影響,這個除數必須進行調整。1998年1月的除數大約是0.25,因此任何道·瓊斯平均指數的成分股票價格上漲1點都會使平均指數上漲4點左右。

世界股票史上最偉大的發明

- 如果說到原創這個話題,道氏最重要的原創就是道·瓊斯指數。可以說,道氏及其合作伙伴所創立的道·瓊斯平均股價指數,是世界股市歷史上最偉大的發明,它將被載入世界股市史冊而流芳千古,同時它也將伴隨着世界股市的發展而永垂不朽。道氏的這一偉大功績,無論我們如何強調都不過分。

相互驗證原則的確定

- 所謂相互,是針對同一整體內的兩個局部之間,而局部是較整體低一個級別的局部。換言之,兩個局部是同級別的,且處於同一整體之中。正如波浪理論的數浪,只能在同級別的浪之間才能數,而在種屬級別的浪不分的情況下數浪就是瞎數,結論必然也是不可信的。

判斷股市基本運動方向的縱向判定定理

- 通過前面的論述,以及疊加示意圖的展示,我們可以將趨勢解讀爲一個漲中有跌、跌中有漲的過程。技術分析的作用之一就是,在曲折的道路上找到“階梯”,以及按照階梯的方向來判斷前進的大方向。在此,我們需要對以牛市、熊市判斷基本運動方向的方法有一個嚴謹的描述。

鐵路股與工業股之間的內在驗證關係

- 即使是在道氏和漢密爾頓的年代,大多數批評始終圍繞在一個論點上:鐵路板塊經常受到嚴格的管制(特別是在戰爭期間),或是運輸指數已經不足以反映參與者對未來貨物在運輸上的預期。

原始的相互驗證原則的確定

- 由於兩個指數之間的相互驗證是道氏理論的基本原則,所以我們需要把握的是相互驗證的思想方法,而不能僅僅教條地進行這兩個指數之間的相互驗證。

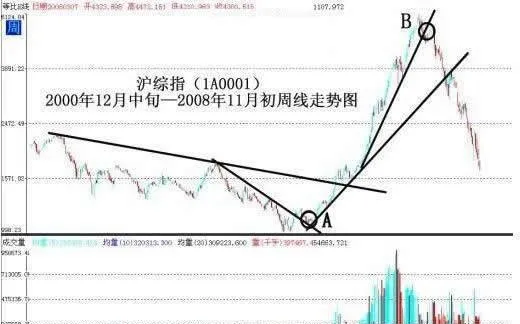

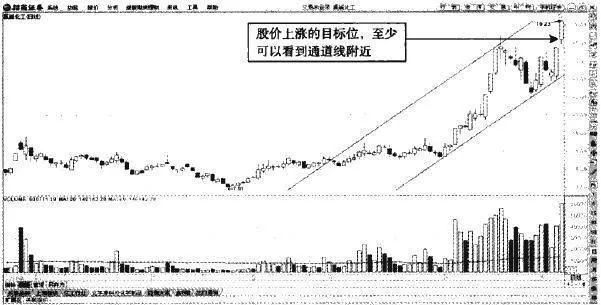

股價拉昇的通道線目標位

- 股價在上漲的過程中,短線高位與底部的出現是可以確認股價的波動範圍的。即便是股價持續回升,距離支撐線不會太遠,一旦股價遠離支撐股價上漲的趨勢線,那麼就會在與趨勢線平行的通道線上遇阻回落。投資者判斷個股的減倉機會當然可以在通道線附近了。