財務報表

營業額定義

- 什麼是營業額?營業額是一個會計概念,用於計算企業開展業務的速度。大多數情況下,營業額用於瞭解公司從應收賬款中收回現金的速度或公司銷售庫存的速度。在投資行業,營業額被定義爲在特定月份或年份出售的投資組合的百分比。快速的週轉率會爲經紀人的交易產生更多的佣金。 “總營業額”是公司總收入的同義詞。它通常在歐洲和亞洲使用。

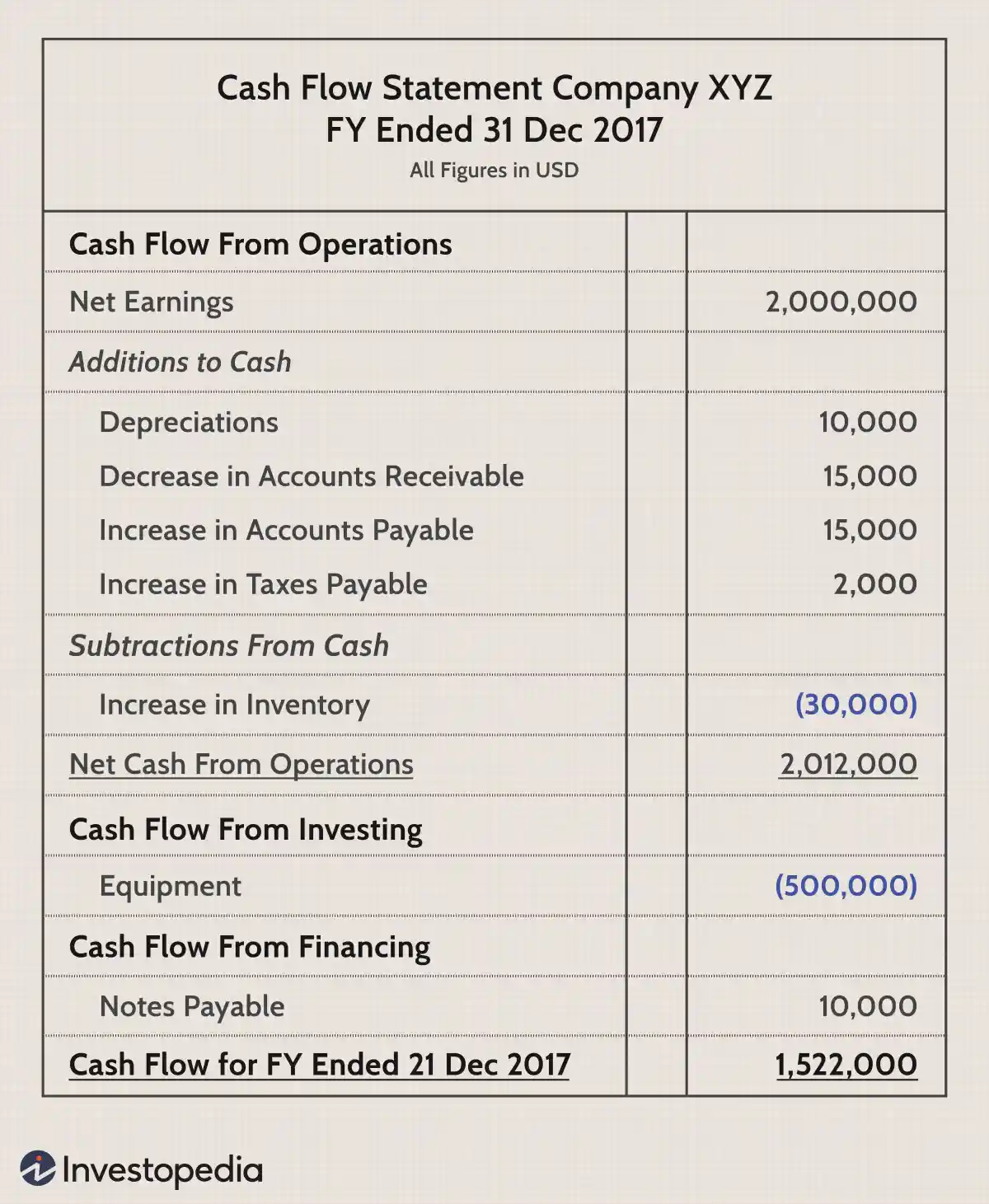

瞭解現金流量表

- 現金流量表(CFS) 是一份財務報表,總結了進出公司的現金和現金等價物(CCE) 的變動。 CFS 衡量公司管理其現金狀況的能力,即公司產生現金以償還債務和爲其運營支出提供資金的能力。作爲三大主要財務報表之一,CFS 與資產負債表和損益表相輔相成。在本文中,我們將向您展示 CFS 的結構以及在分析公司時如何使用它。

間接費用與運營費用:有什麼區別?

- 企業可能會產生兩類主要費用:管理費用和運營費用。運營費用是企業因正常運營而產生的費用。另一方面,間接費用是經營業務的成本。費用可以分爲幾種不同的類型,包括設備成本、庫存和設施成本。這些業務費用可以進一步分爲間接費用或運營成本,每一項都取決於所經營業務的性質。

營業利潤與淨收入

- 營業利潤與淨收入:概述任何公司損益表中的兩個重要術語是營業利潤和淨收入。這兩個利潤指標都顯示了公司的盈利水平,但它們在重要方面有所不同。營業利潤顯示除債務成本、稅收和某些一次性項目之外的所有費用後公司的收益。另一方面,淨收入顯示從銷售產生的收入中減去當期發生的所有成本後剩餘的利潤。收入是銷售公司產品或服務的收入總額。

直接方法定義

- 什麼是直接法?直接法是用於生成現金流量表的兩種會計處理方法之一。現金流量表直接法使用公司經營活動的實際現金流入和流出,而不是將經營部分從權責發生制會計修改爲收付實現制。權責發生制會計在賺取收入時確認收入,而不是在收到客戶付款時確認收入。相反,現金流直接法僅測量已收到的現金,通常來自客戶和現金支付或流出,例如供應商。

公司股本的增加是一個壞信號嗎?

- 公司資產負債表上顯示的總股本增加通常對股東來說是個壞消息,因爲它代表發行了額外的股票,這會稀釋投資者現有股票的價值。然而,額外的股本可能會通過資本收益、更高的股息支付或兩者兼而有之,以增加股本回報的形式使投資者受益。什麼是股本?股本是上市公司有權發行的普通股和優先股的總數量。

如何解碼公司的收益報告

- 收益報告是上市公司報告特定時期財務業績的主要方法。投資者可以使用公司的收益報告來深入瞭解公司的運營情況以及公司是否表現良好。但是,重要的是要注意,收益報告通常會呈現出公司財務狀況的樂觀景象。因此,學習如何閱讀和解讀收益報告非常重要,這樣您就可以將管理團隊的銷售宣傳與現實區分開來。

分享溢價賬戶定義

- 什麼是股票溢價賬戶?股票溢價賬戶通常列在公司的資產負債表上。該帳戶記入股東爲股份支付或承諾支付的款項,但僅當股東支付的費用超過股份成本時。該帳戶可用於沖銷與股權相關的費用,例如承銷費用,也可用於發行紅股。概要股份溢價賬戶記入股東爲股份支付或承諾支付的款項,但僅當他們支付的金額超過股份成本時。

出資定義

- 什麼是出資?實繳資本,也稱爲實收資本,是股東給予公司以換取股票的現金和其他資產。當公司根據股東願意支付的價格發行股票時,投資者進行出資。出資或實收資本總額代表他們在公司的股份或所有權。實繳資本也可以指股東權益下列出的公司資產負債表項目,通常與資產負債表條目一起顯示,以獲取額外的實收資本。

投資資本定義

- 什麼是投資資本?投資資本是公司通過向股東發行證券和向債券持有人發行債務籌集的資金總額,其中總債務和資本租賃義務被添加到向投資者發行的權益金額中。投資資本不是公司財務報表中的一個項目,因爲債務、資本租賃和股東權益分別在資產負債表中列出。重點投資資本是指公司籌集的股權和債務資本的總價值,包括資本租賃。

銀行資本

- 什麼是銀行資本?銀行資本是銀行資產與其負債之間的差額,它代表了銀行的淨值或其對投資者的權益價值。銀行資本的資產部分包括現金、政府證券和生息貸款(例如抵押貸款、信用證和銀行間貸款)。銀行資本的負債部分包括貸款損失準備金和它所欠的任何債務。如果銀行清算其資產,銀行的資本可以被認爲是債權人獲得的保證金。

無形資產定義和示例

- 什麼是無形資產?無形資產是一種非實物資產。商譽、品牌知名度和知識產權,如專利、商標和版權,都是無形資產。無形資產與有形資產相對存在,包括土地、車輛、設備和庫存。此外,從合同債權中獲得價值的股票和債券等金融資產被視爲有形資產。要點無形資產是一種非實物資產,例如專利、品牌、商標或版權。企業可以創造或獲得無形資產。

資產定義

- 什麼是資產?資產是個人、公司或國家擁有或控制的具有經濟價值的資源,並期望它能提供未來的利益。資產在公司的資產負債表上報告,並被購買或創造以增加公司的價值或使公司的運營受益。無論是製造設備還是專利,資產都可以被認爲是未來可以產生現金流、減少開支或提高銷售額的東西。

瞭解商譽與其他無形資產

- 商譽與其他無形資產:概述可以使非會計(甚至某些會計)業務人員適合的概念之一是公司財務報表中商譽和其他無形資產之間的區別。也許混亂是意料之中的。畢竟,商譽表示某些非貨幣、非實物資源的價值,這聽起來就像無形資產一樣。然而,許多因素將商譽與其他無形資產區分開來,這兩個術語代表資產負債表上的單獨項目。

資產受損

- 什麼是受損資產?減值資產是市場價值低於公司資產負債表所列價值的資產。當一項資產被視爲減值時,需要在公司的資產負債表上將其減記至其當前市場價值。摘要資產應定期進行減值測試,以防止在資產負債表上多報。最有可能發生減值的資產包括應收賬款以及無形資產和固定資產等長期資產。

EBITDA 保證金究竟能告訴投資者關於公司的什麼信息?

- 什麼是 EBITDA 保證金,它告訴我們什麼? EBITDA 代表未計利息、稅項、折舊和攤銷前的收益。 EBITDA 利潤率爲投資者提供了短期運營效率的概覽。由於利潤率忽略了利息支出、稅收或無形資產等非經營性因素的影響,因此結果是一個更準確地反映公司經營盈利能力的指標。

現金流與 EBITDA:有什麼區別?

- 現金流與 EBITDA:概述分析師使用許多指標來確定公司的盈利能力或流動性。息稅折舊攤銷前利潤(EBITDA) 通常用作現金流量的同義詞,但實際上,它們在重要方面有所不同。摘要現金流是一個廣義的術語,通常指的是進出公司的現金——通常意味着代表經營現金流(OCF)。現金流,特別是 OCF,旨在確定公司核心業務的表現。

留存收益與收入有何不同?

- 收入和留存收益提供了對公司財務業績的洞察。收入是損益表的重要組成部分。它揭示了公司的“收入”或公司在此期間的銷售額。留存收益是公司在經營業務的所有年份中的淨收入和淨虧損的累積。留存收益構成資產負債表上股東權益的一部分。收入是公司從銷售商品或服務中獲得的收入。留存收益是公司留存的淨收益金額。

股息如何影響資產負債表?

- 什麼是股息?股息是一種將公司利潤重新分配給股東的方法,作爲對他們投資的回報。公司不需要爲普通股發行股息,儘管許多公司以每年支付一致或不斷增加的股息爲榮。當公司向其股東派發股息時,股息可以以現金或發行額外股票的方式支付。這兩種股息以不同方式影響公司的資產負債表。重點摘要:公司發行股息以獎勵股東的投資。

爲什麼股東需要財務報表?

- 財務報表提供了公司在特定時間點的財務狀況的快照,可以深入瞭解其業績、運營、現金流和整體狀況。股東需要財務報表來對其股權投資做出明智的決定,尤其是在對公司事務進行投票時。股東可以使用多種工具來進行這些股權評估。爲了做出更好的決策,對他們來說重要的是使用各種測量來分析他們的股票,而不僅僅是幾個。